Table of Contents

Best Retirement Plans in India निवडणे ही २०२६ च्या बदलत्या आर्थिक वातावरणात केवळ एक तांत्रिक प्रक्रिया उरली नसून, ते भविष्यातील आर्थिक स्वावलंबनासाठी उचललेले सर्वात मोठे पाऊल आहे. भारताची अर्थव्यवस्था ज्या वेगाने प्रगत होत आहे, त्यासोबतच वाढती महागाई आणि लोकांचे वाढते आयुर्मान या दोन गोष्टींनी निवृत्तीच्या पारंपरिक गणितांना पूर्णपणे मोडीत काढले आहे. निवृत्तीनंतर दरमहा ५०,००० रुपयांचे निश्चित उत्पन्न किंवा पेन्शन मिळवणे हे आजच्या काळात केवळ स्वप्न नसून ती एक मूलभूत गरज बनली आहे. या गरजा पूर्ण करण्यासाठी National Pension System (NPS), Systematic Withdrawal Plan (SWP) आणि Financial Independence Retire Early (FIRE)यांसारख्या आधुनिक पर्यायांचा अभ्यास करणे गरजेचे झाले आहे.

१. निवृत्ती नियोजनाचा बदलता दृष्टिकोन आणि २०२६ ची आव्हाने

भारतामध्ये पूर्वी निवृत्तीनंतर केवळ भविष्य निर्वाह निधी (PF) आणि सोन्यातील गुंतवणुकीवर अवलंबून राहण्याची पद्धत होती. मात्र, २०२६ मध्ये ही परिस्थिती पूर्णपणे बदलली आहे. वैद्यकीय क्षेत्रातील प्रगतीमुळे लोकांचे सरासरी आयुर्मान वाढले असून आता निवृत्तीनंतरचा काळ हा ३० ते ३५ वर्षांचा असू शकतो.

पण एक महत्त्वाची गोष्ट लक्षात घेतली पाहिजे… जर निवृत्तीचा निधी योग्य प्रकारे नियोजित नसेल, तर वाढत्या वयातील वैद्यकीय खर्च आणि महागाई यामुळे जमा केलेली संपूर्ण पुंजी अपुरी पडू शकते. म्हणूनच, Best Retirement Plans in India निवडताना केवळ सुरक्षितता पाहणे पुरेसे नसून महागाईवर मात करणारा परतावा (Inflation-beating returns) मिळवणे आवश्यक आहे.

२. महागाई

महागाई ही केवळ वस्तूंच्या किमती वाढवत नाही, तर ती पैशाची खरेदी शक्ती (Purchasing Power) सातत्याने कमी करत असते. निवृत्ती नियोजनामध्ये महागाईचा विचार न करणे ही सर्वात मोठी चूक ठरू शकते.

- निर्णयाची वेळ: दरमहा ५०,००० रुपयांची पेन्शन मिळवण्याचे ध्येय ठेवताना ते ‘आजच्या’ मूल्याचे ५०,००० आहेत की ‘भविष्यातील’, हे ठरवणे तांत्रिकदृष्ट्या महत्त्वाचे आहे.

- खर्चाचे गणित: जर आज एखाद्या कुटुंबाचा मासिक खर्च ५०,००० रुपये असेल, तर ६% वार्षिक महागाई दर गृहीत धरल्यास पुढील १२ वर्षांत हाच खर्च १ लाख रुपयांवर पोहोचेल.

- आरबीआयची भूमिका: २०२६ मध्ये महागाई स्थिर ठेवण्यासाठी रिझर्व्ह बँक ऑफ इंडिया (RBI) प्रयत्नशील असली तरी, अन्नधान्य आणि इंधन दरवाढीचा परिणाम दीर्घकालीन नियोजनावर होत असतो.

| वर्ष | मासिक खर्च (६% महागाईने) | वार्षिक खर्च |

| २०२६ (आज) | ₹ ५०,००० | ₹ ६,००,००० |

| २०३८ (१२ वर्षांनंतर) | ₹ १,००,००० | ₹ १२,००,००० |

| २०५० (२४ वर्षांनंतर) | ₹ २,००,००० | ₹ २४,००,००० |

३. वाढते आयुर्मान आणि वैद्यकीय खर्चाचा भार

आधुनिक वैद्यकीय उपचार आणि जीवनशैलीतील सुधारणांमुळे भारतीय नागरिकांचे सरासरी आयुर्मान ८० ते ८५ वर्षांपर्यंत पोहोचले आहे. याचा थेट परिणाम असा होतो की, निवृत्तीसाठी लागणारा निधी आता अधिक काळ पुरला पाहिजे.

आता यातील सर्वात गंभीर पैलू पहा… सामान्य महागाईपेक्षा वैद्यकीय महागाईचा दर अधिक वेगाने वाढत आहे. २०२६ च्या आकडेवारीनुसार, आज ज्या शस्त्रक्रियेसाठी ५ लाख रुपये खर्च येतो, त्याच उपचारांसाठी १५ वर्षांनंतर सुमारे २७ लाख रुपये खर्च करावे लागतील.

यावर उपाय काय? Best Retirement Plans in India मध्ये गुंतवणूक करताना आरोग्य विम्यासह एक मोठा स्वतंत्र वैद्यकीय निधी (Healthcare Reserve) तयार करणे ही रणनीती २०२६ मध्ये अत्यंत महत्त्वाची ठरते. केवळ पेन्शनवर लक्ष केंद्रित न करता, आपत्कालीन आरोग्य खर्चाची तरतूद करणे हा निवृत्ती नियोजनाचा अविभाज्य भाग आहे.

हे देखील वाचा: तुमच्या निवृत्तीचा निधी अचानक येणाऱ्या आजारपणापासून सुरक्षित ठेवण्यासाठी Health Insurance घेताना या 5 चुका टाळा, ज्यामुळे भविष्यात हॉस्पिटलचे बिल भरताना खिशाला लागणार नाही कात्री !

४. ५०,००० पेन्शनसाठी निधीचे गणित आणि NPS मधील क्रांतिकारी बदल

निवृत्तीचे नियोजन करताना सर्वात मोठा प्रश्न पडतो तो म्हणजे, “मला नक्की किती पैसे हवे आहेत?” केवळ अंदाजे रक्कम ठरवून चालत नाही, तर त्यासाठी तांत्रिक गणिताची जोड आवश्यक असते. दरमहा ५०,००० रुपयांची खात्रीशीर पेन्शन मिळवण्यासाठी Best Retirement Plans in India निवडण्यापूर्वी तुम्हाला तुमच्या ‘निवृत्ती निधीचे’ (Corpus) लक्ष्य निश्चित करावे लागेल.

४.१. निवृत्ती निधीचे गणित: ३०० चा नियम (Rule of 300)

आता मूळ मुद्द्याकडे वळूया… निवृत्तीनंतर नियमित उत्पन्न मिळवण्यासाठी ‘Rule of 300’ हा जागतिक स्तरावर अत्यंत प्रभावी मानला जातो. या नियमानुसार, तुमच्या आजच्या मासिक खर्चाला ३०० ने गुणल्यास तुम्हाला आवश्यक असलेल्या किमान निधीचा अंदाज येतो.

जर तुम्हाला दरमहा ५०,००० रुपये हवे असतील, तर हे गणित खालीलप्रमाणे असेल:

५०,००० (मासिक पेन्शन) × ३०० = १.५ कोटी रुपये (किमान निधी).

मात्र, २०२६ मधील वाढलेली आर्थिक जोखीम आणि महागाई पाहता, तज्ज्ञ आता ४% ऐवजी ३% ‘विड्रॉल रेट’ (Withdrawal Rate) अधिक सुरक्षित मानत आहेत. जर तुम्हाला हा निधी आयुष्यभर पुरवायचा असेल, तर खालील तक्त्यावरून तुम्ही तुमचे ध्येय ठरवू शकता:

| पेन्शन ध्येय (मासिक) | वार्षिक उत्पन्न | विड्रॉल रेट (%) | आवश्यक निधी (Corpus) |

| ₹ ५०,००० | ₹ ६,००,००० | ६% | ₹ १ कोटी |

| ₹ ५०,००० | ₹ ६,००,००० | ५% | ₹ १.२ कोटी |

| ₹ ५०,००० | ₹ ६,००,००० | ४% | ₹ १.५ कोटी |

| ₹ ५०,००० | ₹ ६,००,००० | ३% (सर्वात सुरक्षित) | ₹ २ कोटी |

Retirement Corpus Calculator चा वापर करताना हे लक्षात ठेवा की, तुम्ही जितक्या लवकर गुंतवणुकीला सुरुवात कराल, तितका ‘पॉवर ऑफ कंपाऊंडिंग’चा (Power of Compounding) फायदा तुम्हाला अधिक मिळेल. खालील तक्त्यात १०% परतावा गृहीत धरून २ कोटींचा निधी जमा करण्यासाठी लागणाऱ्या गुंतवणुकीचा तपशील दिला आहे:

| गुंतवणूक सुरू करण्याचे वय | निवृत्तीचे वय | शिल्लक वर्षे | आवश्यक मासिक गुंतवणूक (SIP) |

| २५ वर्षे | ६० वर्षे | ३५ वर्षे | ₹ ५,२०० |

| ३० वर्षे | ६० वर्षे | ३० वर्षे | ₹ ८,९०० |

| ३५ वर्षे | ६० वर्षे | २५ वर्षे | ₹ १५,८०० |

| ४० वर्षे | ६० वर्षे | २० वर्षे | ₹ २९,५०० |

यावरून हे स्पष्ट होते की, Best Retirement Plans in India चा पुरेपूर लाभ घेण्यासाठी वेळ हीच तुमची सर्वात मोठी संपत्ती आहे.

४.२. National Pension System (NPS): २०२६ मधील नवीन नियमावली

जेव्हा आपण सरकारी सुरक्षितता आणि लवचिकतेचा विचार करतो, तेव्हा राष्ट्रीय पेन्शन योजना (National Pension System – NPS) हा २०२६ मधील सर्वात प्रभावी पर्याय ठरतो. पीएफआरडीए (PFRDA) द्वारे नियमित केलेल्या या योजनेत अलीकडेच काही ऐतिहासिक बदल करण्यात आले आहेत, ज्यामुळे ती गुंतवणूकदारांसाठी अधिक आकर्षक झाली आहे.

NPS मधील ८०% एकरकमी पैसे काढण्याचा नवीन नियम (२०२५-२६): डिसेंबर २०२५ मध्ये ‘निर्गमन’ (Exit) नियमांमध्ये मोठे बदल करण्यात आले आहेत. आता बिगर-सरकारी वर्गणीदार निवृत्तीच्या वेळी त्यांच्या एकूण निधीच्या ८०% रक्कम एकरकमी (Lump sum) काढू शकतात, जर त्यांचा एकूण निधी १२ लाख रुपयांपेक्षा जास्त असेल. पूर्वी ही मर्यादा केवळ ६०% होती. उर्वरित २०% रकमेची अॅन्युइटी खरेदी करणे अनिवार्य आहे, ज्यातून तुम्हाला नियमित पेन्शन मिळते. या बदलामुळे निवृत्तांच्या हातात मोठा निधी मिळतो, जो ते अधिक चांगल्या परताव्यासाठी इतरत्र गुंतवू शकतात. या योजनेचे कार्य स्वरूप आणि ताज्या अपडेट्ससाठी तुम्ही PFRDA (NPS Trust) च्या अधिकृत वेबसाईटला भेट देऊन खात्री करू शकता.

NPS मधील गुंतवणुकीचे प्रकार (Asset Allocation):

NPS मध्ये तुम्हाला तुमचे पैसे इक्विटी (E), कॉर्पोरेट बाँड्स (C) आणि सरकारी सिक्युरिटीज (G) मध्ये विभागण्याची मुभा मिळते.

- इक्विटी (E): तुम्ही जास्तीत जास्त ७५% पर्यंत गुंतवणूक करू शकता, ज्यामुळे दीर्घकाळात महागाईला हरवणारा परतावा मिळण्याची शक्यता वाढते.

- परतावा: ऐतिहासिक आकडेवारीनुसार, NPS ने १०% ते १२% च्या दरम्यान वार्षिक परतावा दिला आहे, ज्यामुळे हे Best Retirement Plans in India मधील एक अग्रगण्य साधन ठरले आहे.

कर सवलतींचे फायदे (Tax Benefits): NPS मध्ये गुंतवणूक केल्यास तुम्हाला तिहेरी कर लाभ मिळतात:

- कलम ८०C: १.५ लाख रुपयांपर्यंतची वजावट.

- कलम ८०CCD (१B): ५०,००० रुपयांची अतिरिक्त वजावट, जी केवळ NPS साठी उपलब्ध आहे.

- कलम १० (१२A): निवृत्तीच्या वेळी काढलेली ६०% रक्कम पूर्णपणे करमुक्त असते (आता ८०% च्या नवीन नियमामुळे यात अधिक सुलभता आली आहे)

५. संपत्ती निर्मिती आणि पेन्शनसाठी आधुनिक मार्ग

तुमच्याकडे निवृत्ती निधी (Corpus) जमा झाला की, पुढचा महत्त्वाचा टप्पा म्हणजे त्या निधीचे अशा प्रकारे नियोजन करणे, जेणेकरून तुम्हाला दरमहा ५०,००० रुपयांचे निश्चित उत्पन्न मिळेल. Best Retirement Plans in India मध्ये आजच्या काळात केवळ सरकारी योजनांवर अवलंबून न राहता ‘हायब्रीड’ मॉडेल वापरणे शहाणपणाचे ठरते.

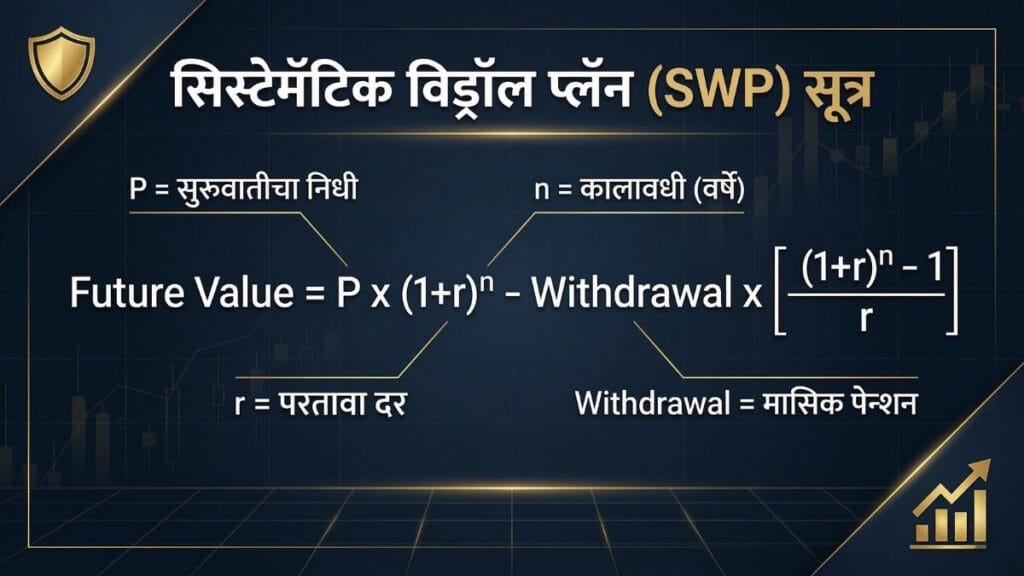

५.१. सिस्टेमॅटिक विड्रॉल प्लॅन (SWP): म्युच्युअल फंडाचा आधुनिक ‘पगार’

म्युच्युअल फंडामध्ये गुंतवणूक करून ‘रिटायरमेंटसाठी म्युच्युअल फंड एसआयपी’ (Mutual Fund SIP for Retirement) करणे हा आता संपत्ती निर्मितीचा पाया मानला जातो. मात्र, निवृत्तीनंतर त्याच फंडातून पैसे काढण्याची प्रक्रिया म्हणजे Systematic Withdrawal Plan (SWP) होय.

- SWP कसे काम करते?: ही प्रक्रिया एसआयपीच्या (SIP) अगदी उलट आहे. एसआयपीमध्ये आपण पैसे गुंतवतो, तर SWP मध्ये साठवलेल्या फंडातून दरमहा ठराविक रक्कम काढतो.

- फायदा: याचे सर्वात मोठे वैशिष्ट्य म्हणजे तुमची उर्वरित रक्कम फंडामध्येच राहते आणि त्यावर परतावा मिळत राहतो. अन्युइटी प्लॅन्सच्या तुलनेत यात अधिक लवचिकता मिळते, म्हणून हे Best Retirement Plans in India मधील एक कार्यक्षम साधन आहे.

- कर कार्यक्षमता (Tax Efficiency): अॅन्युइटी किंवा व्याजातून मिळणारे उत्पन्न थेट तुमच्या टॅक्स स्लॅबनुसार करपात्र असते. मात्र, SWP मधील पैसे काढताना त्यावर केवळ ‘भांडवली नफा कर’ (Capital Gains Tax) लागू होतो. २०२६ च्या नियमांनुसार, १.२५ लाख रुपयांपर्यंतचा दीर्घकालीन भांडवली नफा (LTCG) करमुक्त असतो, जो निवृत्तांसाठी मोठा दिलासा आहे.

प्रॅक्टिकल गणना (Case Study): समजा, एका निवृत्त व्यक्तीकडे १.२ कोटी रुपयांचा निधी ‘इक्विटी ओरिएंटेड हायब्रीड फंडात’ आहे. जर त्यांनी दरमहा ५०,००० रुपये (म्हणजे वर्षाला ५%) काढण्याचे ठरवले आणि फंडाने ९% परतावा दिला, तर त्यांच्या निवृत्ती निधीची वाढ खालील सूत्रानुसार होत राहील:

- P (Principal): तुमचा जमा झालेला एकूण निवृत्ती निधी (उदा. १.२ कोटी रुपये).

- r (Rate): तुमच्या गुंतवणुकीवर मिळणारा अपेक्षित वार्षिक परतावा दर (उदा. ९%).

- n (Time): तुम्ही किती वर्षांसाठी हा प्लॅन सुरू ठेवणार आहात तो कालावधी.

- Withdrawal: तुम्ही दरमहा पेन्शन म्हणून काढू इच्छित असलेली ठराविक रक्कम (उदा. ५०,००० रुपये).

फायदा: या गणितानुसार, योग्य परतावा मिळाल्यास तुमची दरमहा ५०,००० रुपयांची पेन्शन सुरू राहूनही तुमचा मूळ निधी (Principal) संपण्याऐवजी वाढत राहू शकतो. हेच या Best Retirement Plans in India मधील SWP पर्यायाचे सर्वात मोठे वैशिष्ट्य आहे.

५.२. अॅन्युइटी प्लॅन्स (Annuity Plans): आयुष्यभर पेन्शनची हमी

मासिक पेन्शनसाठी अॅन्युइटी प्लॅन्स (Annuity Plans for Monthly Pension) अशा लोकांसाठी सर्वोत्तम आहेत ज्यांना कोणत्याही प्रकारची बाजारातील जोखीम घ्यायची नाही आणि आयुष्यभर निश्चित उत्पन्नाची खात्री हवी आहे.

- इमिजिएट अॅन्युइटी (Immediate Annuity): तुम्ही एकदाच मोठी रक्कम भरली की लगेच पुढच्या महिन्यापासून पेन्शन सुरु होते. निवृत्त झालेल्या लोकांसाठी हा पर्याय सर्वात लोकप्रिय आहे.+1

- डेफर्ड अन्युइटी (Deferred Annuity): यामध्ये पेन्शन काही ठराविक कालावधीनंतर (उदा. ५ किंवा १० वर्षांनी) सुरु होते. जे भविष्यासाठी पेन्शन आजच ‘लॉक’ करू इच्छितात, त्यांच्यासाठी हा उत्तम Best Retirement Plans in India मधील पर्याय आहे.

- २०२६ चे नियम: आयआरडीएआय (IRDAI) ने २०२६ मध्ये सर्व विमा कंपन्यांना ‘सरळ पेन्शन’ (Saral Pension) सारख्या सोप्या योजना अनिवार्य केल्या आहेत, ज्यामध्ये किमान १,००० रुपये मासिक पेन्शनची तरतूद आहे.

अॅन्युइटी प्लॅन्सचे नियम आणि विमा कंपन्यांसाठीच्या नवीन मार्गदर्शक तत्त्वांची माहिती IRDAI (Insurance Regulatory and Development Authority of India) च्या पोर्टलवर उपलब्ध आहे.

५.३. ज्येष्ठ नागरिक बचत योजना (SCSS): सरकारी सुरक्षिततेचा पाया

ज्येष्ठ नागरिकांसाठी Senior Citizen Savings Scheme (SCSS) ही आजही Best Retirement Plans in India मधील सर्वात सुरक्षित गुंतवणूक मानली जाते. भारत सरकारने २०२६ च्या आर्थिक वर्षासाठी या योजनेची मर्यादा ३० लाख रुपये ठेवून व्याजदर ८.२% च्या आसपास स्थिर ठेवला आहे. या योजनेतील चालू व्याजदर आणि गुंतवणुकीच्या अधिकृत अटी तपासण्यासाठी तुम्ही National Savings Institute (India Post) या सरकारी संकेतस्थळाचा वापर करू शकता.

| वैशिष्ट्ये | ज्येष्ठ नागरिक बचत योजना (SCSS) |

| व्याजदर (२०२६) | ~८.२% वार्षिक (त्रैमासिक देय) |

| कमाल गुंतवणूक | ₹ ३० लाख प्रति व्यक्ती |

| मुदत | ५ वर्षे (३ वर्षे वाढवता येते) |

| कर लाभ | कलम ८०C अंतर्गत ₹ १.५ लाख |

एक महत्त्वाचे प्रॅक्टिकल उदाहरण पहा: जर पती आणि पत्नी दोघांनी मिळून प्रत्येकी ३० लाख (एकूण ६० लाख) रुपये गुंतवले, तर त्यांना वर्षाला साधारणतः ४.९२ लाख रुपये व्याज मिळू शकते. म्हणजेच, दरमहा सुमारे ४१,००० रुपये उत्पन्न केवळ या एका सुरक्षित योजनेतून मिळू शकते.

टॅक्स प्लॅनिंग, FIRE मुव्हमेंट आणि यशस्वी निवृत्तीचा मंत्र

निवृत्तीचे नियोजन केवळ पैसे जमा करण्यापुरते मर्यादित नाही, तर जमा झालेला निधी करांच्या तावडीतून वाचवणे आणि तो सुरक्षित ठेवणे तितकेच महत्त्वाचे आहे. २०२६ च्या बदलत्या नियमांनुसार, Best Retirement Plans in India मध्ये गुंतवणूक करताना खालील बाबींचे सखोल ज्ञान असणे आवश्यक आहे.

६.१. २०२६ चा अर्थसंकल्प आणि निवृत्त व्यक्तींसाठी प्राप्तिकर बदल

२०२६ मधील प्राप्तिकर रचनेमध्ये निवृत्त व्यक्तींसाठी काही क्रांतिकारी बदल झाले आहेत. आता नवीन कर रचना (New Tax Regime) हा डीफॉल्ट पर्याय असून तो पेन्शनधारकांसाठी अधिक फायदेशीर ठरत आहे:

- मानक वजावट (Standard Deduction): २०२६ पासून पगारदार व्यक्तींप्रमाणेच पेन्शनधारकांसाठी देखील ७५,००० रुपयांची मानक वजावट लागू करण्यात आली आहे.

- कलम ८७A अंतर्गत सवलत: ज्यांचे करपात्र उत्पन्न १२ लाख रुपयांपर्यंत आहे, त्यांना आता शून्य कर भरावा लागेल.

- प्रॅक्टिकल उदाहरण: जर एखाद्या निवृत्त व्यक्तीची पेन्शन आणि व्याजाचे उत्पन्न वर्षाला १२.७५ लाख रुपये असेल, तर ७५,००० रुपयांच्या मानक वजावटीनंतर त्यांचे निव्वळ उत्पन्न १२ लाख रुपये होईल आणि त्यांना कोणताही कर द्यावा लागणार नाही.

जुन्या कर रचनेचा (Old Tax Regime) विचार अशाच व्यक्तींनी करावा ज्यांची मोठी गुंतवणूक कलम ८०C, ८०D (आरोग्य विमा) आणि गृहकर्जाच्या व्याजावर आधारित आहे.

६.२. भारतातील करमुक्त पेन्शन योजना आणि ईईई (EEE) फायदा

गुंतवणूक करताना ‘करमुक्त’ परतावा देणारे पर्याय नेहमीच Best Retirement Plans in India च्या यादीत वरच्या क्रमांकावर असतात.

- सार्वजनिक भविष्य निर्वाह निधी (PPF): हा निवृत्ती नियोजनाचा पाया आहे. १५ वर्षांची मुदत आणि ७.१% व्याजदरासह हा पर्याय संपूर्णतः करमुक्त (EEE) आहे.

- सुकन्या समृद्धी योजना (SSY): जर तुमच्याकडे कन्या असेल, तर ८.२% दराने मिळणारा हा परतावा निवृत्तीच्या वेळी एक मोठा करमुक्त निधी उभा करण्यास मदत करतो.

- युनिट लिंक्ड इन्शुरन्स प्लॅन्स (ULIPs): वार्षिक प्रीमियम २.५ लाखांपेक्षा कमी असल्यास, यातील मॅच्युरिटी कलम १०(१०D) अंतर्गत करमुक्त असते.

६.३. आर्थिक स्वातंत्र्य आणि लवकर निवृत्ती (FIRE Movement)

Financial Independence Retire Early (FIRE) ही संकल्पना २०२६ मधील तरुणांमध्ये वेगाने लोकप्रिय होत आहे. वयाच्या ६० व्या वर्षाऐवजी ४० किंवा ४५ व्या वर्षी निवृत्त होऊन स्वतःच्या आवडीचे काम करणे हे याचे ध्येय आहे.

FIRE गाठण्यासाठीची रणनीती:

- आरोग्य विम्याची जोड: लवकर निवृत्त होणाऱ्यांकडे कॉर्पोरेट विमा नसल्यामुळे, स्वतंत्र आणि व्यापक आरोग्य विमा असणे अनिवार्य आहे.

- उच्च बचत दर: आपल्या उत्पन्नाच्या ५०% ते ७०% रक्कम गुंतवणे.

- आक्रमक मालमत्ता वाटप: चक्रवाढ व्याजाचा फायदा घेण्यासाठी इक्विटीमध्ये मोठी गुंतवणूक करणे.

हे देखील वाचा: निवृत्तीसाठी अधिक निधी लवकर जमा करायचा असेल, तर आजच स्वीकारा No-Spend Challenge: महिन्याभराचा खर्च शून्यावर आणण्याचे प्रभावी ‘नो-स्पेंड चॅलेंज’ आणि या ७ उपायांनी आपल्या बचतीला वेग द्या.

७. निवृत्ती नियोजनातील १० सर्वात मोठ्या चुका (टाळणे आवश्यक)

- १. खूप उशिरा सुरुवात करणे: वेळेच्या कमतरतेमुळे चक्रवाढ व्याजाची ताकद कमी होते.

- २. केवळ सोन्यात गुंतवणूक करणे: सोने केवळ संरक्षणासाठी आहे, वेल्थ क्रिएशनसाठी पुरेसे नाही.

- ३. आरोग्य विमा नसणे: एक गंभीर आजार तुमचा संपूर्ण निवृत्ती निधी संपवू शकतो.

- ४. मुलांच्या शिक्षणासाठी निवृत्ती निधी वापरणे: शिक्षणासाठी कर्ज मिळू शकते, पण निवृत्तीसाठी नाही.

- ५. महागाईचा विचार न करणे: आजची १ कोटीची रक्कम २० वर्षांनी पुरेशी नसेल.

- ६. अति-सुरक्षित गुंतवणूक: केवळ एफडीमध्ये पैसे ठेवल्याने टॅक्सनंतरचा परतावा महागाईपेक्षा कमी असतो.

- ७. विमा आणि गुंतवणूक यांची गल्लत करणे: मनी-बॅक पॉलिसीपेक्षा टर्म इन्शुरन्स आणि म्युच्युअल फंड अधिक चांगले.

- ८. नामांकन (Nomination) न करणे: योग्य नॉमिनी नसल्यास कायदेशीर अडचणी येऊ शकतात.

- ९. पेन्शनवरील कराचा अंदाज न येणे: मिळालेली पेन्शन करपात्र असते हे विसरणे.

- १०. पोर्टफोलिओचा आढावा न घेणे: दर २-३ वर्षांनी गुंतवणुकीची तपासणी न करणे.

८. वारंवार विचारले जाणारे प्रश्न (FAQs)

प्रश्न १. दरमह ५०,००० पेन्शनसाठी NPS मध्ये किती गुंतवणूक करावी?

उत्तर: जर तुम्ही वयाच्या ३० व्या वर्षी सुरुवात केली, तर दरमहा १०,००० ते १२,००० रुपयांची गुंतवणूक तुम्हाला निवृत्तीच्या वेळी २ कोटींचा निधी देऊ शकते, ज्यातून ५०,००० पेन्शन सहज शक्य आहे.

प्रश्न २. ५०,००० पेन्शनसाठी बेस्ट रिटायरमेंट प्लॅन्स इन इंडिया कोणते?

उत्तर: २०२६ मध्ये NPS, म्युच्युअल फंड SWP, SCSS आणि एलआयसीचे अॅन्युइटी प्लॅन्स यांचा एकत्रित पोर्टफोलिओ सर्वोत्तम मानला जातो.

प्रश्न ३. निवृत्तीनंतर ५०,००० उत्पन्न मिळवण्यासाठी गृहकर्ज मुक्त असणे गरजेचे आहे का?

उत्तर: होय, निवृत्तीपूर्वी सर्व कर्जे पूर्ण करणे आवश्यक आहे. गृहकर्जाचे हप्ते तुमच्या पेन्शनवर बोजा टाकू शकतात, त्यामुळे ते ५ वर्षांत कसे फेडावे याचे नियोजन करा.

प्रश्न ४. अॅन्युइटी प्लॅन्सवर टॅक्स वाचवता येतो का?

उत्तर: अॅन्युइटी खरेदी करताना कलम ८०C अंतर्गत वजावट मिळते, मात्र मिळणारी पेन्शन तुमच्या टॅक्स स्लॅबनुसार करपात्र असते. कराची बचत करण्यासाठी Systematic Withdrawal Plan (SWP) हा अधिक चांगला पर्याय आहे.

प्रश्न ५. सेवानिवृत्तीसाठी सर्वात सुरक्षित योजना कोणती?

उत्तर: भारतात SCSS आणि PPF या सर्वात सुरक्षित योजना मानल्या जातात, परंतु वाढत्या महागाईसाठी NPS आणि म्युच्युअल फंड यांचा समावेश असणे गरजेचे आहे.

९. निष्कर्ष

निवृत्तीचे नियोजन हे केवळ आकड्यांचे गणित नसून ते तुमच्या भविष्यातील शांततेसाठी केलेली गुंतवणूक आहे. २०२६ च्या आर्थिक परिस्थितीत दरमहा ५०,००० रुपयांची पेन्शन मिळवण्यासाठी विविध साधनांचा वापर करणे (Diversification) हिताचे आहे. National Pension System (NPS)तुम्हाला वाढ देते, तर SWP तुम्हाला करांमध्ये बचत करून देते.

महागाई आणि वाढता वैद्यकीय खर्च या दोन आव्हानांना नजरेसमोर ठेवूनच आपले नियोजन करा. शिस्तबद्ध गुंतवणूक आणि वेळेत केलेली सुरुवात हेच तुम्हाला Financial Independence Retire Early (FIRE) मिळवून देऊ शकतात. आजच तुमच्या उत्पन्नातील किमान १०% ते १५% हिस्सा निवृत्तीसाठी बाजूला काढा आणि स्वतःचा Best Retirement Plans in India पोर्टफोलिओ तयार करा.

डिस्क्लेमर (Disclaimer): या लेखात दिलेली माहिती केवळ शैक्षणिक आणि माहितीपूर्ण उद्देशांसाठी आहे. आम्ही सेबी (SEBI) नोंदणीकृत आर्थिक सल्लागार नाही. गुंतवणुकीचा कोणताही निर्णय घेण्यापूर्वी कृपया आपल्या प्रमाणित आर्थिक सल्लागाराचा (Certified Financial Advisor) सल्ला घ्या, कारण सर्व गुंतवणूक ही बाजारपेठेतील जोखीम, महागाई आणि सरकारी नियमांमधील बदलांच्या अधीन असते. या माहितीच्या आधारे घेतलेल्या कोणत्याही आर्थिक निर्णयामुळे होणाऱ्या फायद्यासाठी किंवा नुकसानीसाठी लेख किंवा प्रकाशक जबाबदार राहणार नाहीत.