Table of Contents

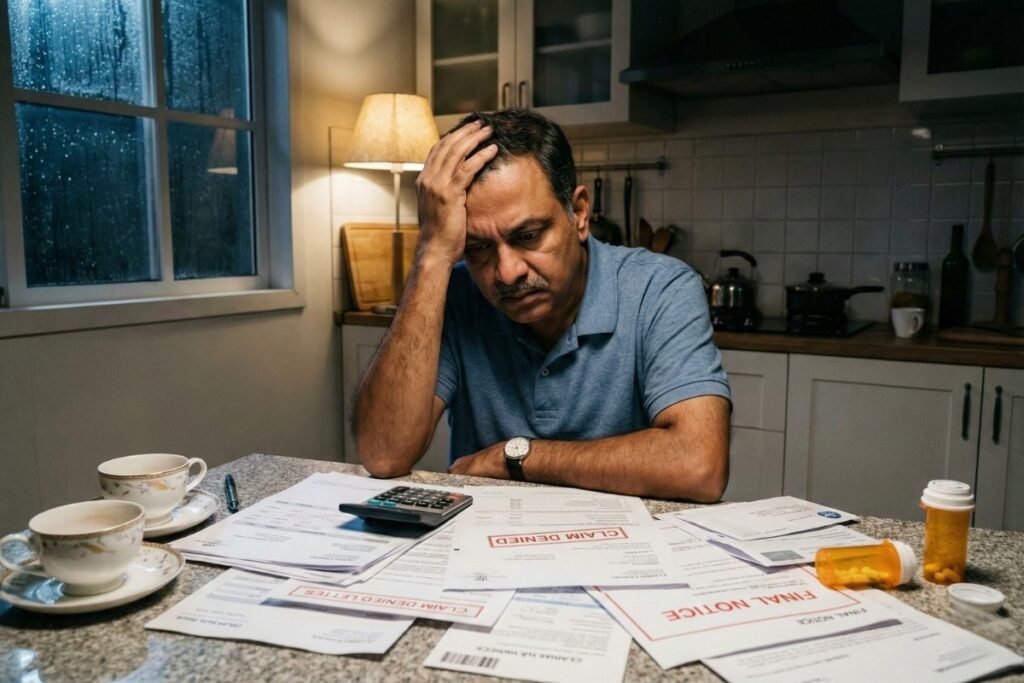

आजच्या काळात वाढता वैद्यकीय खर्च आणि अनपेक्षित आजारपणं पाहता हेल्थ इन्शुरन्स असणे ही चैन नसून गरज बनली आहे. मात्र, केवळ इन्शुरन्स पॉलिसी काढली म्हणजे सर्व काही सुरक्षित झाले असे नाही. अनेकदा घाईघाईत किंवा अपुऱ्या माहितीच्या आधारे घेतलेली पॉलिसी ऐनवेळी मदतीला येत नाही. Health Insurance घेताना या 5 चुका टाळा ज्यामुळे भविष्यात होणारे मोठे आर्थिक नुकसान टाळता येईल. विम्याचा क्लेम रिजेक्ट होण्यामागे कंपनीची फसवणूक नसून ग्राहकाचे अज्ञान हे मोठे कारण असते. तांत्रिक बाबी न समजून घेता घेतलेला विमा म्हणजे अर्ध्या कपाटाची चावी असल्यासारखे आहे.

प्रगत वैद्यकीय खर्च आणि विम्याचे महत्त्व

भारतातील वैद्यकीय महागाईचा दर दरवर्षी १०% ते १५% ने वाढत आहे. एका साध्या शस्त्रक्रियेचा खर्च आता लाखांच्या घरात जातो. अशा परिस्थितीत आरोग्य विमा हे एकमेव सुरक्षा कवच उरते. परंतु, मार्केटमध्ये उपलब्ध असलेल्या शेकडो पॉलिसींमधून योग्य पॉलिसी निवडणे आव्हानात्मक असते. Health Insurance घेताना या ५ चुका टाळा हे सूत्र जर लक्षात ठेवले, तर कष्टाची कमाई हॉस्पिटलच्या बिलात जाण्यापासून वाचवता येते.

मेडिकल हिस्ट्री लपवणे: सर्वात मोठी चूक

अनेकदा पॉलिसी घेताना प्रीमियम कमी यावा किंवा पॉलिसी लवकर मिळावी यासाठी लोक आपल्या सध्याच्या आजारांची (Pre-existing diseases) माहिती लपवतात. Health Insurance घेताना या 5 चुका टाळा या यादीत ही पहिली आणि सर्वात गंभीर चूक आहे.

तांत्रिक वास्तव: इन्शुरन्स कंपन्या क्लेम सेटल करण्यापूर्वी रुग्णाच्या जुन्या मेडिकल रेकॉर्ड्सची सखोल तपासणी करतात. जर एखाद्याला मधुमेह किंवा उच्च रक्तदाब असेल आणि त्याने ती माहिती अर्जात भरली नसेल, तर कंपनी तो क्लेम ‘तथ्य लपवल्याच्या’ (Non-disclosure of facts) कारणावरून थेट रिजेक्ट करू शकते.

महत्त्वाची टीप: पॉलिसी घेताना अगदी किरकोळ वाटणाऱ्या शस्त्रक्रियेची किंवा औषधांची माहितीही लेखी स्वरूपात देणे अनिवार्य आहे. आरोग्य विमा मार्गदर्शक तत्त्वे वाचणे फायदेशीर ठरेल.

‘रूम रेंट लिमिट’ कडे दुर्लक्ष करणे

पॉलिसी घेताना बहुतेक लोक फक्त ‘सम इन्शुअर्ड’ (विम्याची एकूण रक्कम) पाहतात. मात्र, पॉलिसीमध्ये ‘रूम रेंट कॅपिंग’ किती आहे हे पाहणे विसरतात.

गणिताचे उदाहरण: समजा एका व्यक्तीने ५ लाखांची पॉलिसी घेतली आहे, ज्यात रूम रेंट लिमिट विम्याच्या रकमेच्या १% (म्हणजे ५००० रुपये) आहे. जर त्या व्यक्तीने ८००० रुपये प्रतिदिवस असलेल्या रूममध्ये उपचार घेतले, तर फक्त रूमचे वरचे ३००० रुपयेच खिशातून द्यावे लागत नाहीत, तर सर्व उपचारांच्या बिलावर (डॉक्टर फी, शस्त्रक्रिया खर्च) ‘प्रोपॉर्शनेट डिडक्शन’ लागू होते. यामुळे ५ लाखांचा विमा असूनही खिशातून १-२ लाख रुपये भरावे लागतात.

‘को-पेमेंट’ क्लॉज आणि त्याचे परिणाम

Health Insurance घेताना या 5 चुका टाळा यातील एक महत्त्वाची बाब म्हणजे ‘को-पेमेंट’ (Co-payment). को-पेमेंट म्हणजे क्लेमच्या रकमेतील ठराविक हिस्सा ग्राहकाने स्वतः भरणे.

| प्रकार | को-पेमेंट (१०%) | विना को-पेमेंट |

| क्लेमची रक्कम | १,००,००० रुपये | १,००,००० रुपये |

| कंपनी देणार | ९०,००० रुपये | १,००,००० रुपये |

| ग्राहकाला द्यावे लागणार | १०,००० रुपये | ० रुपये |

कमी प्रीमियमच्या मोहात लोक को-पेमेंट असलेली पॉलिसी निवडतात, जी मोठ्या क्लेमच्या वेळी आर्थिक बोजा ठरते. विशेषतः ज्येष्ठ नागरिकांच्या पॉलिसीमध्ये हा क्लॉज जास्त प्रमाणात आढळतो.

वेटिंग पिरियडची तांत्रिक बाजू (Health Insurance घेताना या 5 चुका टाळा)

कोणतीही पॉलिसी घेतल्या घेतल्या पहिल्या दिवसापासून सर्व आजारांना कव्हर करत नाही. यात तीन प्रकारचे वेटिंग पिरियड्स असतात:

- प्रारंभिक वेटिंग पिरियड (Initial Waiting Period): पहिल्या ३० दिवसात अपघात वगळता इतर कोणत्याही आजाराचा क्लेम मिळत नाही.

- विशिष्ट आजार (Specific Diseases): मोतीबिंदू, मुतखडा, हर्निया यांसारख्या आजारांसाठी साधारणतः २ वर्षांचा वेटिंग पिरियड असतो.

- जुने आजार (Pre-existing Diseases): मधुमेह किंवा हृदयविकार असल्यास २ ते ४ वर्षांचा वेटिंग पिरियड असू शकतो.

Health Insurance घेताना या ५ चुका टाळा कारण जर या कालावधीची माहिती नसेल, तर ऐनवेळी क्लेम नाकारला गेल्यावर मनस्ताप होतो.

‘रिस्टोर’ आणि ‘कंझ्युमेबल्स’ कडे दुर्लक्ष

आधुनिक पॉलिसींमध्ये ‘रिस्टोर बेनिफिट’ (Restore Benefit) असतो. जर एका आजारपणात विम्याची रक्कम संपली, तर कंपनी ती पुन्हा मोफत भरून देते. एकाच वर्षात कुटुंबातील दुसऱ्या सदस्याला किंवा दुसऱ्या आजारासाठी ही रक्कम वापरता येते.

तसेच, कोरोना काळानंतर ‘कंझ्युमेबल्स’ (Consumables) म्हणजेच पीपीई किट, ग्लोव्हज, मास्क यांचा खर्च वाढला आहे. सामान्य पॉलिसी हे खर्च कव्हर करत नाही. यासाठी ‘कंझ्युमेबल कव्हर’ नावाचा राईडर घेणे आवश्यक आहे.

वास्तविक उदाहरणे (Real-life Scenarios)

केस स्टडी १: अर्धवट माहितीचा फटका अमोलने ५ लाखांची पॉलिसी घेतली पण त्याला सायनसचा त्रास होता हे त्याने सांगितले नाही. पॉलिसी घेतल्याच्या ६ महिन्यांनी त्याने सायनसची शस्त्रक्रिया केली. विमा कंपनीने तपासणीअंती हा आजार जुना असल्याचे सिद्ध केले आणि अमोलने माहिती लपवल्यामुळे त्याचा ५०,००० रुपयांचा क्लेम रिजेक्ट केला.

केस स्टडी २: रूम रेंटचा सापळा सुनीताने पॉलिसी घेताना ‘नो रूम रेंट कॅपिंग’ (No Room Rent Capping) असलेली पॉलिसी निवडली. हॉस्पिटलमध्ये सिंगल प्रायव्हेट रूम उपलब्ध नसल्याने तिला डिलक्स रूम घ्यावी लागली. रूम रेंट कॅपिंग नसल्यामुळे तिला हॉस्पिटलच्या पूर्ण बिलाचा क्लेम मिळाला. जर तिने १% लिमिट असलेली पॉलिसी घेतली असती, तर तिला किमान ८०,००० रुपये स्वतःच्या खिशातून द्यावे लागले असते.

गैरसमज विरुद्ध तथ्य (Myths vs Facts)

| गैरसमज (Myths) | तथ्य (Facts) |

| तरुण वयात विम्याची गरज नसते. | तरुण वयात प्रीमियम कमी असतो आणि वेटिंग पिरियड लवकर संपतो. |

| विमा म्हणजे निव्वळ पैसे वाया घालवणे. | एक मोठे हॉस्पिटल बिल आयुष्यभराची बचत संपवू शकते, विमा ही सुरक्षा आहे. |

| ग्रुप इन्शुरन्स (ऑफिसचा विमा) पुरेसा असतो. | नोकरी सोडल्यावर किंवा निवृत्तीनंतर हे कवच संपते, वैयक्तिक विमा असणे आवश्यक आहे. |

| २४ तास ॲडमिट असल्याशिवाय क्लेम मिळत नाही. | आता ‘डे-केअर ट्रीटमेंट’ मुळे १-२ तासांच्या शस्त्रक्रियेलाही क्लेम मिळतो. |

| विम्याचा प्रीमियम कधीच वाढत नाही. | वयानुसार आणि महागाईनुसार प्रीमियममध्ये वाढ होऊ शकते. |

| सर्व आजार पहिल्या दिवसापासून कव्हर होतात. | नाही, वेटिंग पिरियड पूर्ण केल्याशिवाय पूर्ण कव्हर मिळत नाही. |

Health Insurance घेताना या 5 चुका टाळा: अंतिम चेकलिस्ट

विमा घेण्यापूर्वी खालील मुद्दे तपासावेत:

- कॅशलेस हॉस्पिटल्स: आपल्या घराच्या जवळची मोठी हॉस्पिटल्स कंपनीच्या नेटवर्कमध्ये आहेत का?

- क्लेम सेटलमेंट रेशो: कंपनीचा क्लेम देण्याचा रेकॉर्ड कसा आहे? (९५% पेक्षा जास्त असावा).

- ओपीडी कव्हर (OPD Cover): फक्त ॲडमिट झाल्यावरच नाही, तर ओपीडी खर्चासाठी कव्हर आहे का?

- नो क्लेम बोनस (NCB): दावा न केलेल्या वर्षासाठी विमा रक्कम किती वाढते?

- फ्री लूक पिरियड: पॉलिसी घेतल्यावर १५ दिवसांच्या आत ती आवडली नाही तर रद्द करता येते.

निष्कर्ष

आरोग्य विमा हे केवळ कर वाचवण्याचे साधन नाही, तर ते कुटुंबाच्या आर्थिक स्थैर्याचा आधार आहे. Health Insurance घेताना या 5 चुका टाळा या लेखात सांगितलेल्या तांत्रिक बाबींचा विचार केल्यास फसवणुकीची शक्यता उरणार नाही. स्वस्त प्रीमियमच्या मागे न लागता, जास्तीत जास्त फायदे आणि पारदर्शक अटी असलेल्या पॉलिसीला प्राधान्य द्यावे. आज घेतलेला एक सतर्क निर्णय भविष्यातील लाखो रुपयांची बचत करू शकतो.

व्यापक माहितीसाठी आणि अधिकृत मार्गदर्शनासाठी येथे क्लिक करा.

डिस्क्लेमर (Disclaimer)

जबाबदारी: या लेखातील माहितीचा आधार घेऊन केलेल्या कोणत्याही कृतीमुळे किंवा निर्णयामुळे होणाऱ्या आर्थिक फायद्यासाठी किंवा नुकसानीसाठी लेखक आणि हे पोर्टल जबाबदार असणार नाही.

केवळ शैक्षणिक माहिती: या लेखामध्ये दिलेली माहिती केवळ शैक्षणिक आणि जनजागृतीच्या उद्देशाने आहे. आरोग्य विमा (Health Insurance) हा एक तांत्रिक विषय असून, प्रत्येक विमा कंपनीच्या अटी आणि शर्ती वेगवेगळ्या असू शकतात.

व्यावसायिक सल्ला नाही: हा लेख म्हणजे कोणत्याही प्रकारचा गुंतवणूक, विमा किंवा कायदेशीर सल्ला नाही. विमा खरेदी करण्यापूर्वी अधिकृत विमा सल्लागार (Insurance Advisor) किंवा संबंधित विमा कंपनीच्या प्रतिनिधीशी संपर्क साधून तुमच्या गरजेनुसार माहिती घेणे आवश्यक आहे.

माहितीची अचूकता: हा लेख लिहिताना माहितीची अचूकता जपण्याचा पूर्ण प्रयत्न केला आहे, मात्र विमा क्षेत्रातील नियम आणि IRDAI ची मार्गदर्शक तत्त्वे वेळोवेळी बदलू शकतात. त्यामुळे, नवीनतम माहितीसाठी अधिकृत सरकारी वेबसाइट्स किंवा कंपनीच्या पोर्टलला भेट द्या.

नेहमी विचारले जाणारे प्रश्न (FAQ)

हेल्थ इन्शुरन्स घेताना कोणती सर्वात मोठी चूक टाळावी?

सर्वात मोठी चूक म्हणजे जुन्या आजारांची माहिती लपवणे. यामुळे क्लेमच्या वेळी कंपनी फसवणुकीचा आरोप करून क्लेम नाकारू शकते.

५ लाखांचा विमा पुरेसा आहे का?

आजच्या महागाईनुसार, एका कुटुंबासाठी किमान १० ते १५ लाखांचा ‘फॅमिली फ्लोटर’ विमा असणे सुरक्षित मानले जाते.

कॅशलेस उपचार म्हणजे काय?

जर हॉस्पिटल विमा कंपनीच्या नेटवर्कमध्ये असेल, तर बिलाचे पैसे कंपनी थेट हॉस्पिटलला देते. ग्राहकाला फक्त नॉन-मेडिकल खर्च द्यावा लागतो.

पॉलिसी पोर्ट करता येते का?

हो, जर सध्याच्या कंपनीची सेवा आवडत नसेल, तर वेटिंग पिरियडचे फायदे कायम ठेवून दुसऱ्या कंपनीत जाता येते.

रूम रेंट कॅपिंग नसलेली पॉलिसी का घ्यावी?

यामुळे बिलावर प्रोपॉर्शनेट कपात लागू होत नाही आणि पूर्ण खर्च कव्हर होतो.