Table of Contents

महाराष्ट्रातील डिजिटल वित्तीय क्षेत्रात सध्या मोठे बदल होत असून विशेषतः मराठी भाषिक वापरकर्त्यांमध्ये आर्थिक नियोजनाबाबत जागरूकता वाढली आहे. बँकेकडून कर्ज मिळवण्यासाठी सिबिल स्कोर कसा वाढवायचा (How to increase CIBIL score) हा प्रश्न अनेकांसाठी कळीचा असतो, कारण कमी स्कोरमुळे गृहकर्ज किंवा वैयक्तिक कर्ज नाकारले जाण्याचे प्रमाण जास्त असते. आतापर्यंत सिबिल अपडेट होण्याची प्रक्रिया मासिक असल्याने स्कोर सुधारण्यासाठी ४५ दिवसांपर्यंत प्रतीक्षा करावी लागत असे.

परंतु, १ एप्रिल २०२६ पासून आरबीआयच्या नवीन पत माहिती अहवाल (Credit Information Reporting) नियमांमुळे ही स्थिती बदलली आहे. आता बँकांना दर आठवड्याला डेटा अपडेट करावा लागत असल्याने आर्थिक व्यवहार सुधारल्यास त्याचा सकारात्मक परिणाम पूर्वीपेक्षा लवकर दिसून येतो. या लेखात आरबीआयच्या नवीन साप्ताहिक नियमांचे विश्लेषण आणि ७५०+ स्कोरसाठी आवश्यक असलेल्या प्रगत एसइओ रणनीती व आर्थिक प्लॅनची सविस्तर माहिती दिली आहे.

१. RBI चे नवीन साप्ताहिक रिपोर्टिंग नियम २०२६ आणि कर्जदारांना फायदा

भारतातील क्रेडिट रिपोर्टिंग प्रणालीमध्ये १ एप्रिल २०२६ पासून झालेला हा बदल सामान्य कर्जदाराच्या आर्थिक सक्षमीकरणासाठी अत्यंत महत्त्वाचा ठरला आहे. या बदलाचा मुख्य उद्देश क्रेडिट अहवालांमधील विलंब कमी करणे आणि कर्जदारांना त्यांच्या चांगल्या आर्थिक वर्तणुकीचा फायदा त्वरित मिळवून देणे हा आहे.

१ एप्रिल २०२६ ची अधिकृत डेडलाईन आणि अनिवार्य अंमलबजावणी

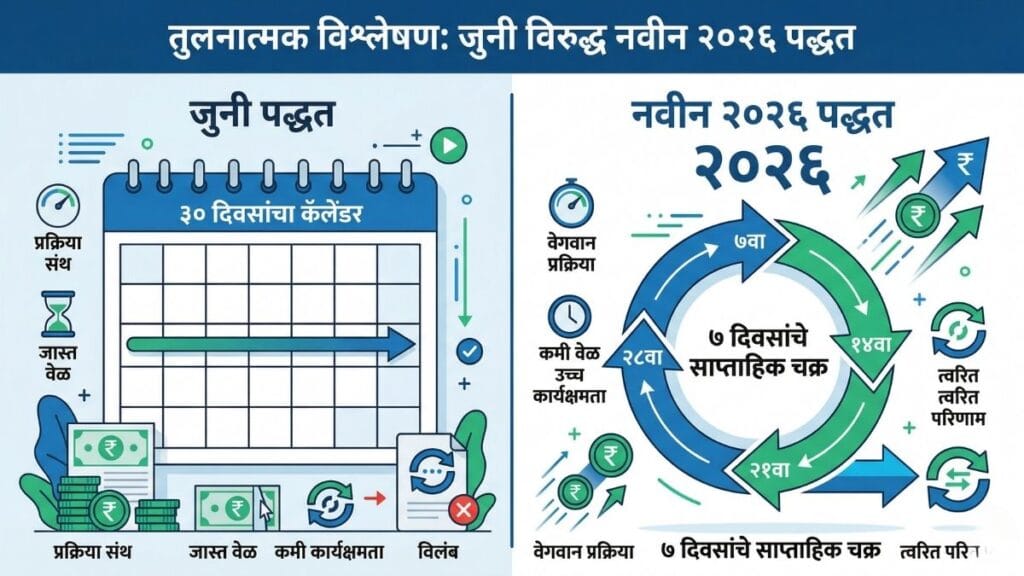

आरबीआयने “क्रेडिट इन्फॉर्मेशन रिपोर्टिंग डायरेक्शन्स, २०२५” अंतर्गत कर्ज माहिती कंपन्या (CICs) आणि बँकांसाठी कडक नियमावली जाहीर केली आहे. १ जानेवारी २०२५ पासून रिपोर्टिंगचा कालावधी १५ दिवसांवर आणल्यानंतर, १ एप्रिल २०२६ पासून तो अनिवार्यपणे ‘साप्ताहिक’ करण्यात आला आहे. यामुळे आता महाराष्ट्रातील ग्रामीण भागातील कर्जदारांनाही डिजिटल व्यवहारांचा फायदा त्वरित मिळू लागला आहे.

मासिक ते साप्ताहिक सायकल: विलंबाचा अडथळा दूर

पूर्वी बँका आणि एनबीएफसी (NBFCs) कर्जदाराचा डेटा महिन्यातून एकदाच पाठवत असत, ज्यामुळे स्कोर अपडेट होण्यासाठी ४५ दिवसांपर्यंत विलंब होत असे. साप्ताहिक सिबिल रिपोर्ट (Weekly CIBIL Report) प्रणालीमुळे हा विलंब आता केवळ ७ दिवसांवर आला आहे.

रिपोर्टिंग प्रणालीतील बदलांचे तांत्रिक विश्लेषण:

| आरबीआय मॅन्डेट घटक | जुनी प्रणाली (२०२४ पर्यंत) | नवीन २०२६ प्रणाली (१ एप्रिल पासून) | परिणाम/संधी |

| रिपोर्टिंग वारंवारता | मासिक (३०-४५ दिवस विलंब) | साप्ताहिक (७ दिवसांचा विलंब) | त्वरित स्कोर सुधारण्यासाठी साप्ताहिक मार्गदर्शक |

| डेटा अपडेट तारखा | महिन्याचा शेवट | डेटा अपडेट: दर आठवड्याला (तारखा बँक/संस्थेनुसार बदलू शकतात) | रिअल-टाइम क्रेडिट ट्रॅकिंग |

| तक्रार निवारण | अनेक महिने प्रलंबित | ३० दिवसांची मर्यादा | दररोज १०० रुपये भरपाई मिळवण्याची संधी |

| सूचना आणि अलर्ट्स | अनियमित | रिअल-टाइम SMS/Email अलर्ट्स | फसवणुकीपासून संरक्षण आणि सतर्कता |

इन्क्रिमेंटल फाईल्स’ (Incremental Files) आणि तांत्रिक यंत्रणा

साप्ताहिक रिपोर्टिंग अंतर्गत बँकांना दर महिन्याच्या ठराविक तारखांना ‘इन्क्रिमेंटल फाईल्स’ ब्यूरोला पाठवणे आवश्यक आहे. या फाईल्समध्ये नवीन उघडलेली कर्ज खाती, क्रेडिट कार्ड पेमेंट्स, आणि खाते बंद झाल्याचे (Foreclosure/Closure) तपशील समाविष्ट असतात. या प्रणालीमुळे जर कर्जदाराने १० तारखेला मोठे कर्ज फेडले, तर पुढील साप्ताहिक अपडेटमध्ये स्कोरमध्ये बदल दिसू शकतो

साप्ताहिक ट्रॅकिंगचा कर्जदारांना होणारा फायदा

या नवीन नियमाचा सर्वात मोठा फायदा म्हणजे कर्ज नाकारण्याची कारणे आता अधिक स्पष्ट आणि घटक-आधारित माहितीसह समजतात. सिबिल स्कोर सुधारण्याचे उपाय (CIBIL Improvement) शोधणाऱ्या वापरकर्त्यांसाठी ही एक उत्तम संधी आहे, कारण त्यांच्या प्रत्येक आर्थिक हालचालीचा परिणाम आता सात दिवसांच्या शिस्तीवर अवलंबून आहे.

२. ७५०+ सिबिल स्कोर गाठण्यासाठी मास्टर प्लॅन

रिझर्व्ह बँक ऑफ इंडियाच्या नवीन साप्ताहिक अपडेट प्रणालीमुळे ७५० पेक्षा जास्त स्कोर गाठणे आता केवळ एका महिन्याचे स्वप्न राहिलेले नाही, तर ते सात दिवसांच्या शिस्तीचे फळ आहे. ७५० हा आकडा बँकिंग क्षेत्रात ‘उत्कृष्ट’ पत पात्रतेचा (Creditworthiness) पुरावा मानला जातो आणि अशा कर्जदारांना बँका सर्वात कमी व्याजदरात कर्ज देतात. साप्ताहिक रिपोर्टिंगमुळे आर्थिक चुका सुधारण्याची संधी आता दर सात दिवसांनी उपलब्ध आहे, परंतु त्याच वेळी चुका झाल्यास त्या ब्युरोला तितक्याच वेगाने कळतात.

सिबिल स्कोर ७५० कसा करावा? २०२६ चे नवीन साप्ताहिक धोरण

२०२६ मध्ये सिबिल स्कोर कसा वाढवायचा (How to increase CIBIL score) हे समजून घेण्यासाठी ‘इन्क्रिमेंटल डेटा’ (Incremental Data) रिपोर्टिंगची पद्धत लक्षात घेणे आवश्यक आहे. बँका आता प्रत्येक आठवड्यात कर्जदाराच्या खात्यातील बदल जसे की हप्ता भरल्याची माहिती किंवा नवीन कर्ज उघडल्याचे तपशील ब्युरोला पाठवत आहेत. ७५०+ स्कोर गाठण्यासाठी आता महिनाअखेरची वाट न पाहता दर सात दिवसांच्या सायकलमध्ये आर्थिक व्यवहार संतुलित ठेवणे गरजेचे झाले आहे.

पहिल्या आठवड्यात करा डेटा ऑडिट: मोफत सिबिल रिपोर्ट (Free CIBIL report) तपासणे

मास्टर प्लॅनचा पहिला आठवडा हा पूर्णपणे माहितीच्या विश्लेषणासाठी असावा. वर्षातून एकदा मिळणारा मोफत सिबिल रिपोर्ट (Free CIBIL report) डाउनलोड करून त्यातील सर्व खाती अचूक आहेत का याची खात्री करणे हे पहिले पाऊल आहे. जर अहवालात बंद केलेले कर्ज अद्याप ‘सक्रिय’ (Active) दिसत असेल, तर तांत्रिक त्रुटींमुळे स्कोर कमी होऊ शकतो.

- कृती: सिबिलच्या अधिकृत वेबसाइटवरून रिपोर्ट मिळवून त्यातील ‘एन्क्वायरी’ आणि ‘अकाउंट’ विभाग तपासा.

- महत्त्व: रिपोर्टमधील चुका शोधल्याशिवाय स्कोर सुधारण्याची रणनीती आखणे अशक्य असते.

दुसऱ्या आठवड्यातील लक्ष: क्रेडिट युटिलायझेशन रेशिओ (CUR)

दुसऱ्या आठवड्यात लक्ष केंद्रित करावे लागते ते म्हणजे क्रेडिट कार्डच्या वापरावर. एकूण उपलब्ध मर्यादेपैकी किती रक्कम वापरली जाते, याला क्रेडिट युटिलायझेशन रेशिओ म्हणतात आणि तो ३०% च्या खाली असणे आदर्श मानले जाते. साप्ताहिक रिपोर्टिंगमुळे, जर एखाद्या आठवड्यात मोठी खरेदी केली आणि तो डेटा ब्युरोला गेला, तर स्कोर तात्काळ घसरू शकतो.

“क्रेडिट कार्डच्या मर्यादेपैकी ३०% पेक्षा कमी वापर करणे हे शिस्तबद्ध कर्जदाराचे लक्षण मानले जाते.”

कर्जदारासाठी साप्ताहिक गणना उदाहरण: जर एकूण क्रेडिट मर्यादा १,००,००० रुपये असेल, तर थकबाकी ३०,००० रुपयांच्या खाली ठेवल्यास स्कोरवर अत्यंत सकारात्मक परिणाम होतो. साप्ताहिक रिपोर्टिंगच्या फायद्यामुळे, बिल सायकलच्या मध्येच पेमेंट केल्यास कमी झालेला रेशिओ अवघ्या ७ दिवसांत स्कोरमध्ये परावर्तित होतो.

तिसऱ्या आठवड्यात पेमेंट शेड्युलिंग आणि ऑटो-पेमेंटचे महत्त्व

देय तारखा (Due Dates) विसरणे ही स्कोर कमी होण्याचे सर्वात मोठे कारण आहे. तिसऱ्या आठवड्यात सर्व ईएमआय (EMI) आणि बिलांचे वेळापत्रक आरबीआयच्या नवीन साप्ताहिक रिपोर्टिंग तारखांशी जुळवून घेणे फायदेशीर ठरते.

- नियम: देय तारखेच्या किमान ५ दिवस आधी पेमेंट पूर्ण करणे आवश्यक आहे, जेणेकरून आगामी साप्ताहिक अपडेटमध्ये त्याची सकारात्मक नोंद होईल.

- शिस्त: सर्व पेमेंट्स ‘ऑटो-डेबिट’ मोडवर ठेवल्याने विसरल्यामुळे होणारा विलंब टाळता येतो.

चौथ्या आठवड्यात ‘नो-इन्क्वायरी झोन’ आणि क्रेडिट मिक्स

मास्टर प्लॅनचा शेवटचा आठवडा हा संयमाचा असावा. नवीन कर्जासाठी वारंवार चौकशी केल्यास ब्युरोला ताजी माहिती लगेच मिळते, ज्यामुळे कर्जदार ‘क्रेडिट हंग्री’ असल्याचे दिसून येते.

साप्ताहिक ७५०+ स्कोर चेकलिस्ट:

- प्रत्येक हप्ता ७ दिवसांच्या सायकलच्या आधी भरणे.

- एकाच वेळी अनेक नवीन कर्जासाठी ‘हार्ड एन्क्वायरी’ टाळणे.

- रिपोर्टमध्ये सुरक्षित (Gold Loan) आणि असुरक्षित (Personal Loan) कर्जाचे योग्य संतुलन राखणे.

३. पेमेंट टाइमिंग: साप्ताहिक सायकलचा सिबिलवर होणारा परिणाम

आरबीआयच्या १ एप्रिल २०२६ च्या नवीन नियमांमुळे पेमेंट करण्याच्या वेळेला (Payment Timing) आता अनन्यसाधारण महत्त्व प्राप्त झाले आहे. यापूर्वी मासिक रिपोर्टिंगमुळे पेमेंटमध्ये काही दिवसांचा उशीर झाला तरी तो रिपोर्टमध्ये दिसण्यासाठी वेळ मिळत असे, परंतु आता साप्ताहिक अपडेटमुळे विलंबाची नोंद अवघ्या ७ दिवसांत होऊ शकते. सिबिल स्कोर कसा वाढवायचा (How to increase CIBIL score) याचा विचार करताना आता साप्ताहिक कॅलेंडरनुसार व्यवहारांचे नियोजन करणे अनिवार्य आहे.

७, १४, २१ आणि २८ तारखेचे रिपोर्टिंग महत्त्व

आरबीआयच्या नवीन मॅन्डेटनुसार, बँकांना आता दर महिन्याच्या ७, १४, २१, २८ तारखेला आणि महिन्याच्या शेवटच्या दिवशी ‘इन्क्रिमेंटल फाईल्स’ (Incremental Files) ब्युरोला पाठवणे बंधनकारक आहे. याचा अर्थ असा की, कर्जदाराची आर्थिक स्थिती आता महिन्यातून पाच वेळा तपासली जाते. जर एखाद्या कर्जदाराने १३ तारखेला हप्ता भरला नसेल, तर १४ तारखेच्या रिपोर्टिंगमध्ये तो ‘थकीत’ म्हणून नोंदवला जाईल आणि २१ तारखेच्या अपडेटमध्ये स्कोर लगेच खाली येईल.

देय तारखेच्या (Due Date) ५ दिवस आधी पेमेंट करण्याचे गणित

सिबिल स्कोरमध्ये सर्वात म्हत्वाचा वाटा हा पेमेंट हिस्ट्रीचा असतो. साप्ताहिक रिपोर्टिंगच्या काळात सुरक्षित राहण्यासाठी सर्व देय तारखांच्या किमान ५ दिवस आधी पेमेंट पूर्ण करणे हा सर्वात प्रभावी प्लॅन आहे.

- तांत्रिक फायदा: ५ दिवस आधी पेमेंट केल्यामुळे बँकिंग सिस्टिममध्ये डेटा अपडेट होण्यासाठी पुरेसा वेळ मिळतो.

- साप्ताहिक अपडेट: वेळेवर केलेले पेमेंट आगामी साप्ताहिक सायकलमध्ये सकारात्मकरीत्या नोंदवले जाते, ज्यामुळे स्कोर वेगाने सुधारतो.

- जोखीम टाळणे: शेवटच्या क्षणी तांत्रिक बिघाडामुळे पेमेंट रखडले, तर साप्ताहिक रिपोर्टिंगमुळे स्कोरवर त्वरित नकारात्मक परिणाम होऊ शकतो.

‘इन्क्रिमेंटल फाईल्स’ (Incremental Files) आणि डेटा अपडेटची गती

साप्ताहिक रिपोर्टिंग अंतर्गत बँका आता संपूर्ण डेटा न पाठवता केवळ त्या ७ दिवसांतील बदलांची माहिती ‘इन्क्रिमेंटल फाईल्स’द्वारे पाठवतात. यामध्ये नवीन उघडलेली खाती, केलेली पेमेंट्स आणि खाते बंद झाल्याचे तपशील समाविष्ट असतात.

साप्ताहिक रिपोर्टिंग आणि पेमेंट अपडेट सायकल:

| पेमेंट तारीख | रिपोर्टिंग तारीख | स्कोरवर परिणाम दिसण्याची अंदाजित तारीख |

| १ ते ६ तारीख | ७ तारीख | १४ तारीख |

| ८ ते १३ तारीख | १४ तारीख | २१ तारीख |

| १५ ते २० तारीख | २१ तारीख | २८ तारीख |

| २२ ते २७ तारीख | २८ तारीख | पुढील महिन्याची ७ तारीख |

“साप्ताहिक अपडेटमुळे तुमची आर्थिक प्रतिमा आता दर सात दिवसांनी नव्याने तयार होत आहे, ज्यामुळे शिस्त पाळणाऱ्यांना त्वरित पुरस्कार मिळत आहे”. सिबिल स्कोर कसा वाढवायचा (How to increase CIBIL score) या प्रक्रियेत आता ‘रिअल-टाइम’ पेमेंट व्यवस्थापनाला पर्याय उरलेला नाही.

हे देखील वाचा: म्युच्युअल फंड म्हणजे काय आणि गुंतवणूक कशी करावी? (२०२६ संपूर्ण मार्गदर्शक)

४. क्रेडिट युटिलायझेशन रेशिओ (CUR): सिबिल स्कोर कसा वाढवायचा यासाठी ३०% चा नियम

क्रेडिट कार्ड वापरणाऱ्या कर्जदारांसाठी ‘क्रेडिट युटिलायझेशन रेशिओ’ (CUR) हा घटक अत्यंत महत्त्वाचा असतो. सिबिल स्कोर कसा वाढवायचा (How to increase CIBIL score) हे समजून घेताना, एकूण क्रेडिट मर्यादेपैकी किती टक्के रक्कम खर्च केली जाते यावर लक्ष देणे गरजेचे आहे. आरबीआयच्या नवीन साप्ताहिक रिपोर्टिंग नियमांमुळे हा रेशिओ आता दर सात दिवसांनी तपासला जातो, ज्यामुळे कर्जदाराच्या क्रेडिट प्रोफाइलवर त्याचा परिणाम वेगाने दिसून येतो.

क्रेडिट युटिलायझेशन रेशिओ म्हणजे काय?

क्रेडिट कार्डच्या एकूण मर्यादेपैकी प्रत्यक्ष वापरलेली रक्कम म्हणजे क्रेडिट युटिलायझेशन रेशिओ होय. तांत्रिकदृष्ट्या, सिबिल स्कोरमध्ये याचा वाटा मोठा असतो. आदर्शपणे हा रेशिओ ३०% च्या खाली असणे आवश्यक आहे. जर हा रेशिओ वारंवार ३०% पेक्षा जास्त राहत असेल, तर बँका कर्जदाराला ‘क्रेडिट हंगेरी’ (Credit Hungry) किंवा आर्थिकदृष्ट्या अस्थिर मानतात.

CUR मोजण्याचे गणितीय सूत्र:

CUR=(एकूण क्रेडिट मर्यादा / वापरलेली रक्कम)×100

एक प्रॅक्टिकल उदाहरण: समजा एका कर्जदाराच्या क्रेडिट कार्डची एकूण मर्यादा १,००,००० रुपये आहे. जर त्या व्यक्तीने २५,००० रुपये खर्च केले, तर त्याचा CUR २५% होतो, जो सिबिलसाठी अत्यंत सकारात्मक मानला जातो. याउलट, जर खर्च ८५,००० रुपये झाला, तर CUR ८५% होईल, ज्यामुळे स्कोर वेगाने घसरू शकतो.

साप्ताहिक रिपोर्टिंग आणि CUR चा प्रभाव

१ एप्रिल २०२६ पूर्वी क्रेडिट कार्डचे बिल भरल्यानंतर त्याचा परिणाम स्कोरवर दिसण्यासाठी महिनाभर वाट पाहावी लागत असे. मात्र आता, जर कर्जदाराने बिल सायकलच्या मध्येच मोठी थकबाकी भरली, तर कमी झालेला युटिलायझेशन रेशिओ मधील बदल साप्ताहिक अपडेटमध्ये reflect होऊ शकतात. गृहकर्ज किंवा कार लोन घेण्याची तयारी करणाऱ्यांसाठी ही एक मोठी संधी आहे.

खर्च आणि स्कोरवरील परिणामांचा तक्ता:

| परिस्थिती | एकूण मर्यादा | खर्च | युटिलायझेशन % | स्कोरवर होणारा परिणाम |

| उच्च जोखीम | ₹१,००,००० | ₹८५,००० | ८५% | नकारात्मक (स्कोर वेगाने कमी होतो) |

| मध्यम | ₹१,००,००० | ₹५०,००० | ५०% | तटस्थ किंवा थोड्या प्रमाणात नकारात्मक |

| सर्वोत्तम | ₹१,००,००० | ₹२५,००० | २५% | अत्यंत सकारात्मक (स्कोर वेगाने वाढतो) |

३०% चा नियम पाळण्यासाठी व्यावहारिक टिप्स

- साप्ताहिक पेमेंट्स: बिल जनरेट होण्याची वाट न पाहता, ७ दिवसांच्या सायकलमध्येच छोटे पेमेंट्स करून थकबाकी कमी ठेवावी.

- मर्यादा वाढवून घेणे: उत्पन्नानुसार क्रेडिट कार्डची मर्यादा वाढवून घेतल्यास, खर्च सारखाच राहूनही युटिलायझेशन रेशिओ आपोआप खाली येतो.

- पूर्ण पेमेंटची सवय: केवळ ‘किमान देय रक्कम’ (Minimum Due) भरल्याने कर्जाचा डोंगर वाढत जातो आणि CUR वर नकारात्मक परिणाम होतो, म्हणून पूर्ण पेमेंट करणे केव्हाही चांगले.

“क्रेडिट कार्डच्या मर्यादेपैकी ३०% पेक्षा कमी वापर करणे हे बँकांना सूचित करते की कर्जदार शिस्तबद्ध आहे आणि कर्जावर अवलंबून नाही.” साप्ताहिक अपडेट्सचा फायदा घेऊन कर्जदाराने आपला CUR मर्यादेत ठेवल्यास, सिबिल स्कोर सुधारण्याचे उपाय (CIBIL Improvement) अधिक प्रभावीपणे काम करतात.

५. क्रेडिट कार्डशिवाय सिबिल स्कोर वाढवण्याचे प्रभावी मार्ग

अनेक लोकांचा असा समज असतो की सिबिल स्कोर केवळ क्रेडिट कार्ड वापरूनच तयार होतो किंवा वाढतो. परंतु, महाराष्ट्रातील निमशहरी आणि ग्रामीण भागात जिथे अनेकांकडे क्रेडिट कार्ड नसते, तिथेही सिबिल स्कोर कसा वाढवायचा (How to increase CIBIL score) याचे अनेक तांत्रिक आणि प्रॅक्टिकल मार्ग उपलब्ध आहेत. आरबीआयच्या १ एप्रिल २०२६ च्या नवीन नियमांनुसार, आता नवीन कर्ज खाते उघडल्याची माहिती ७ दिवसांच्या आत ब्युरोला कळते, ज्यामुळे क्रेडिट इतिहास नसलेल्या व्यक्तींना आपला स्कोर वेगाने तयार करता येतो.

कंझ्युमर ड्यूरेबल लोन (Consumer Durable Loan) आणि सिबिल बिल्डिंग

मोबाईल, लॅपटॉप, टीव्ही किंवा रेफ्रिजरेटर यांसारख्या वस्तू हप्त्यावर (EMI) खरेदी करणे हा स्कोर सुरू करण्याचा किंवा सुधारण्याचा सर्वात सोपा मार्ग आहे. टीव्हीएस क्रेडिट (TVS Credit) किंवा बजाज फिनसर्व्ह सारख्या कंपन्यांकडून छोटे कर्ज (Zero Cost EMI) घेऊन त्याचे ६ ते १२ महिने वेळेवर हप्ते भरल्यास “क्रेडिट मिक्स” सुधारतो आणि स्कोरमध्ये सकारात्मक वाढ होते.

- फायदा: यामध्ये कर्जाची रक्कम कमी असल्याने परतफेडीची जोखीम कमी असते.

- साप्ताहिक अपडेट: साप्ताहिक रिपोर्टिंगमुळे वेळेवर भरलेल्या पहिल्या २-३ हप्त्यांची नोंद होताच स्कोर तयार होण्यास सुरुवात होते.

सुरक्षित क्रेडिट कार्ड (Secured Credit Cards) – FD आधारित पर्याय

ज्यांचा कोणताही आर्थिक इतिहास नाही किंवा ज्यांना बँका कार्ड नाकारत आहेत, त्यांच्यासाठी सुरक्षित क्रेडिट कार्ड (Secured Credit Cards) म्हणजे काय? हे समजून घेणे गरजेचे आहे. यामध्ये बँकेत ठराविक रकमेची मुदत ठेव (FD) ठेवून त्याच्या ९०% मर्यादेचे कार्ड मिळते.

- उत्पन्न पुराव्याची गरज नाही: हे कार्ड एफडीच्या तारणावर मिळत असल्याने सॅलरी स्लिपची गरज नसते.

- वेगाने सुधारणा: या कार्डचा वापर करून त्याचे बिल साप्ताहिक सायकलमध्ये वेळेवर भरल्यास अवघ्या ३ ते ६ महिन्यांत स्कोरमध्ये लक्षणीय सुधारणा दिसू शकते.

- उदाहरण: रुपिकार्ड (Rupicard) सारखे पर्याय नवीन वापरकर्त्यांसाठी उत्तम ठरतात.

क्रेडिट मिक्स (Credit Mix): सुरक्षित विरुद्ध असुरक्षित कर्जाचे संतुलन

सिबिल स्कोरमध्ये क्रेडिट मिक्स हा स्कोरवर प्रभाव टाकणारा महत्त्वाचा घटक आहे. याचा अर्थ असा की कर्जदाराकडे केवळ वैयक्तिक कर्जे (Unsecured) नसून सुरक्षित कर्जे (Secured) देखील असणे आवश्यक आहे.

कर्जाचा प्रकार आणि सिबिलवर होणारा परिणाम:

| कर्जाचा प्रकार | सिबिलवर परिणाम | वैशिष्ट्य |

| गृहकर्ज (Home Loan) | अत्यंत सकारात्मक | सुरक्षित कर्ज, दीर्घकालीन आर्थिक शिस्त दर्शवते. |

| सुवर्ण कर्ज (Gold Loan) | सकारात्मक | तारणावर आधारित, वेळेवर परतफेडीने स्कोर वेगाने वाढतो. |

| वैयक्तिक कर्ज (Personal Loan) | मध्यम | असुरक्षित कर्ज, संख्या जास्त असल्यास स्कोरवर ताण येऊ शकतो. |

सुवर्ण कर्जाचा (Gold Loan) सिबिलवर होणारा फायदा

महाराष्ट्रात सोने तारण ठेवून कर्ज घेण्याची पद्धत खूप जुनी आहे. आरबीआयच्या १ एप्रिल २०२६ च्या नियमांनुसार, सोन्यावर घेतलेल्या कर्जाची माहिती आता साप्ताहिक तत्त्वावर ब्युरोला दिली जाते. ज्यांचा स्कोर सध्या कमी आहे, त्यांनी लहान रकमेचे सोने कर्ज घेऊन त्याचे हप्ते वेळेवर भरल्यास क्रेडिट प्रोफाइलमध्ये वेगाने सुधारणा होते.

“क्रेडिट कार्ड नसतानाही वेळेवर भरलेले छोटे हप्ते तुमच्या आर्थिक चारित्र्याची भक्कम पायाभरणी करतात.”

६. सिबिल तक्रार निवारण प्रक्रिया आणि आरबीआयची भरपाई योजना

अनेकदा सर्व हप्ते वेळेवर भरूनही स्कोर वाढत नाही, अशा वेळी सिबिल रिपोर्टमध्ये काही तांत्रिक चुका असण्याची शक्यता असते. सिबिल स्कोर कसा वाढवायचा (How to increase CIBIL score) या प्रयत्नात अशा चुका अडथळा ठरू शकतात. सुदैवाने, रिझर्व्ह बँक ऑफ इंडियाने (RBI) ग्राहकांसाठी आता अत्यंत कडक आणि फायदेशीर नियम लागू केले आहेत.

सिबिल रिपोर्टमधील तांत्रिक चुका: चुकीचे ‘Active’ स्टेटस आणि नावाची अदलाबदल

सिबिल रिपोर्टमध्ये प्रामुख्याने दोन प्रकारच्या तांत्रिक चुका आढळतात ज्याचा परिणाम स्कोरवर होतो:

- चुकीचे ‘Active’ स्टेटस: एखादे कर्ज पूर्ण फेडून (Close/Foreclosure) महिना उलटला तरी रिपोर्टमध्ये ते अद्याप ‘Active’ किंवा चालू दिसणे. यामुळे कर्जदारावर कर्जाचा बोजा जास्त असल्याचे बँकांना वाटते.

- नावाची किंवा माहितीची अदलाबदल: चुकीच्या केवायसी (KYC) मॅपिंगमुळे दुसऱ्या एखाद्या व्यक्तीचे थकीत कर्ज किंवा नकारात्मक आर्थिक इतिहास रिपोर्टमध्ये जोडला जाणे.

- साप्ताहिक रिपोर्टिंगचा परिणाम: १ एप्रिल २०२६ पासून सुरू झालेल्या साप्ताहिक रिपोर्टिंगमुळे अशा चुका आता लवकर लक्षात येतात आणि त्या दुरुस्त करण्याची संधीही लवकर मिळते.

चुकीची माहिती कशी दुरुस्त करावी? स्टेप-बाय-स्टेप मार्ग

सिबिल तक्रार निवारण प्रक्रिया ही आता पूर्णपणे ऑनलाइन आणि पारदर्शक झाली आहे. चुका दुरुस्त करण्यासाठी खालील पायऱ्या फॉलो करा:

- १. मोफत सिबिल रिपोर्ट (Free CIBIL report) मिळवा: वर्षातून एकदा उपलब्ध असलेला मोफत अहवाल अधिकृत वेबसाईटवरून डाउनलोड करा.

- २. चुकांचे ऑडिट करा:अहवालातील प्रत्येक कर्ज खाते, थकीत रक्कम आणि वैयक्तिक माहिती काळजीपूर्वक तपासा.

- ३. कंट्रोल नंबर (ECN) नोट करा: रिपोर्टवर असलेला ९ अंकी ईसीएन (ECN) नंबर लिहून ठेवा, कारण याशिवाय तक्रार नोंदवता येत नाही.

- ४. ऑनलाइन डिस्प्युट (Dispute) नोंदवा: सिबिलच्या ‘डिस्प्युट सेंटर’वर जाऊन ऑनलाइन फॉर्म भरा आणि संबंधित चुकांची माहिती सबमिट करा.

- ५. बँकेची पडताळणी: सिबिल कंपनी संबंधित बँकेकडून माहितीची शहानिशा करते आणि बँकेने हिरवा कंदील दिल्यावर रिपोर्ट अपडेट केला जातो.

३० दिवसांची मर्यादा आणि १०० रुपये प्रतिदिन दंड नियम (RBI/2023-24/72)

आरबीआयने २६ ऑक्टोबर २०२३ च्या परिपत्रकानुसार (RBI/2023-24/72) ग्राहकांना सक्षमीकरणासाठी एक मोठे शस्त्र दिले आहे.

- वेळेची मर्यादा: तक्रार केल्यापासून बँकांना २१ दिवसांच्या आत आणि सिबिल कंपनीला ९ दिवसांच्या आत, म्हणजेच एकूण ३० दिवसांत प्रकरण निकाली लावणे बंधनकारक आहे.

- भरपाईची तरतूद: जर तक्रार ३० दिवसांत सुटली नाही, तर संबंधित बँक किंवा सिबिल कंपनीला ग्राहकाला दररोज १०० रुपये भरपाई द्यावी लागेल.

- थेट लाभ: ही भरपाई रक्कम तक्रार मिटल्यानंतर ५ दिवसांच्या आत कर्जदाराच्या बँक खात्यात जमा होणे आवश्यक आहे.

कंट्रोल नंबर (ECN) चे महत्त्व आणि तो कसा मिळवावा?

कोणतीही सिबिल तक्रार निवारण प्रक्रिया सुरू करण्यासाठी ‘एनक्वायरी कंट्रोल नंबर’ (ECN) हा अत्यंत महत्त्वाचा असतो.

- ECN काय आहे?: हा एक ९ अंकी नंबर असतो जो सिबिलच्या डेटाबेसमधील तुमच्या विशिष्ट रिपोर्टची ओळख पटवतो.

- कुठे मिळतो?: हा नंबर तुमच्या क्रेडिट रिपोर्टच्या सर्वात वरच्या बाजूला उजव्या कोपऱ्यात किंवा वैयक्तिक माहितीच्या विभागात स्पष्टपणे लिहिलेला असतो.

- सावधानता: प्रत्येक वेळी नवीन रिपोर्ट डाउनलोड केल्यावर हा नंबर बदलतो, त्यामुळे तक्रार करताना नेहमी सर्वात ताज्या रिपोर्टचा कंट्रोल नंबर वापरावा. विना कंट्रोल नंबर कोणतीही तक्रार तांत्रिकदृष्ट्या वैध धरली जात नाही.

“सिबिल रिपोर्टमधील चुका वेळेत दुरुस्त करणे ही आर्थिक सुरक्षिततेची पहिली पायरी आहे. आरबीआयच्या नियमांमुळे आता ही प्रक्रिया केवळ मोफत नाही, तर विलंबासाठी भरपाई देणारी देखील ठरली आहे”.

७. सिबिल स्कोर वाढवताना टाळायच्या ५ मोठ्या चुका

स्कोर सुधारणे जितके महत्त्वाचे आहे, तितकेच तो टिकवून ठेवणे जास्त आव्हानात्मक असते. सिबिल स्कोर कसा वाढवायचा (How to increase CIBIL score) यासाठी प्रयत्न करत असताना अनेकदा नकळत अशा चुका होतात, ज्याचा परिणाम भविष्यातील मोठ्या आर्थिक निर्णयांवर होतो. १ एप्रिल २०२६ पासून लागू झालेल्या साप्ताहिक अपडेट्सच्या युगात एक छोटीशी चूक देखील अवघ्या ७ दिवसांत ब्युरोला कळते, त्यामुळे आता अधिक सावध राहणे गरजेचे आहे.

१. हमीदार (Guarantor) होणे आणि त्यातील जोखीम

मित्र किंवा नातेवाईकाच्या कर्जासाठी हमीदार म्हणून सही करणे तांत्रिकदृष्ट्या स्वतःवर कर्ज घेण्यासारखेच असते.

- परिणाम: जर मुख्य कर्जदाराने एखादा हप्ता चुकला, तर हमीदाराचा सिबिल स्कोर देखील त्याच आठवड्यात घसरतो.

- सावधगिरी: हमीदार बनण्यापूर्वी समोरच्या व्यक्तीची आर्थिक शिस्त आणि परतफेडीची क्षमता तपासणे आवश्यक आहे.

२. एकाधिक हार्ड इन्क्वायरीज (Multiple Hard Inquiries)

जेव्हा नवीन कर्जासाठी किंवा क्रेडिट कार्डसाठी वारंवार विविध बँकांकडे चौकशी केली जाते, तेव्हा बँका सिबिल रिपोर्ट तपासतात, ज्याला ‘हार्ड इन्क्वायरी’ म्हणतात.

- नकारात्मक संकेत: साप्ताहिक रिपोर्टिंगमुळे बँकांना आता ताज्या चौकशींची माहिती लगेच मिळते. एकाच आठवड्यात अनेक चौकशी दिसल्यास कर्जदार ‘क्रेडिट हंग्री’ (Credit Hungry) असल्याचे दिसून येते.

- उपाय: एकाच वेळी अनेक ठिकाणी अर्ज करण्याऐवजी कर्जाची पात्रता तपासूनच मर्यादित अर्ज करावेत.

३. कर्ज सेटलमेंट (Loan Settlement) करणे

कर्जाचे पूर्ण पैसे न भरता केवळ ठराविक रक्कम भरून खाते बंद करणे म्हणजे ‘सेटलमेंट’ होय.

- दीर्घकालीन परिणाम: कर्ज पूर्ण न फेडता ‘सेटल’ केल्यास सिबिल रिपोर्टवर पुढील ७ वर्षांपर्यंत ‘Settled’ असा नकारात्मक शिक्का राहतो. यामुळे भविष्यात नवीन कर्ज मिळणे अत्यंत कठीण होते.

४. केवळ ‘मिनिमम ड्यु’ (Minimum Due) भरण्याची सवय

क्रेडिट कार्डचे फक्त किमान देय रक्कम भरल्याने तातडीने दंड लागत नाही, पण हे आर्थिकदृष्ट्या नुकसानकारक असते.

- तांत्रिक तोटा: यामुळे कर्जाचा डोंगर आणि व्याजाचा दर वाढत जातो. परिणामी, क्रेडिट युटिलायझेशन रेशिओ (CUR) ३०% च्या वर जातो, ज्याचा थेट फटका स्कोरला बसतो.

- शिस्त: ३०% युटिलायझेशनचा नियम पाळण्यासाठी आणि स्कोर वाढवण्यासाठी नेहमी पूर्ण पेमेंट करणे केव्हाही चांगले.

५. चुकीचे केवायसी (KYC) आणि तांत्रिक त्रुटी

पॅन कार्ड, आधार कार्ड किंवा पत्त्यामध्ये विसंगती असल्यास सिबिल रिपोर्टमध्ये तांत्रिक चुका उद्भवू शकतात.

- सुधारणा: आरबीआय आता डेटा अधिक अचूक करण्यासाठी सीकेवायसी (CKYC) क्रमांकाचा वापर करत आहे.

- महत्त्व: रिपोर्टमधील एक लहानशी तांत्रिक चूक देखील गृहकर्जाचा व्याजदर १ टक्क्याने वाढवू शकते, ज्यामुळे लाखो रुपयांचे नुकसान होऊ शकते.

“सिबिल स्कोर कसा वाढवायचा याचे नियोजन करताना या ५ चुका टाळणे ही आर्थिक यशाची गुरुकिल्ली आहे.”

हे देखील वाचा: मुलांच्या उच्च शिक्षणासाठी गुंतवणूक प्लॅन: या ५ जबरदस्त मार्गांनी मुलांचे भविष्य करा सुरक्षित!

८. निष्कर्ष

रिझर्व्ह बँक ऑफ इंडियाने १ एप्रिल २०२६ पासून लागू केलेले नवीन नियम हे केवळ बँकिंग यंत्रणेतील बदल नसून ते कर्जदारांना सक्षम करणारे एक मोठे पाऊल आहे. आता सिबिल स्कोर कसा वाढवायचा (How to increase CIBIL score) याचे उत्तर केवळ मासिक हप्ते भरण्यापुरते मर्यादित राहिलेले नाही, तर ते ‘साप्ताहिक शिस्त’ पाळण्यावर अवलंबून आहे. साप्ताहिक अपडेट्समुळे कर्जदाराच्या प्रत्येक चांगल्या आर्थिक निर्णयाची दखल आता पूर्वीपेक्षा लवकर दिसून येत आहे.

साप्ताहिक रिपोर्टिंग युगातील मुख्य निष्कर्ष:

- रिअल-टाइम प्रगती: १ एप्रिल २०२६ पासून बँका दर ७ दिवसांनी डेटा अपडेट करत असल्याने, केलेल्या सुधारणांचा परिणाम साप्ताहिक सिबिल रिपोर्ट (Weekly CIBIL Report) मध्ये त्वरित दिसून येतो.

- दुरुस्तीसाठी वेग: रिपोर्टमधील तांत्रिक चुका सुधारण्यासाठी आता महिनाभर वाट पाहण्याची गरज नाही; आरबीआयच्या ३० दिवसांच्या कडक मर्यादेमुळे आणि भरपाईच्या नियमामुळे ही प्रक्रिया अधिक वेगवान झाली आहे.

- आर्थिक संधी: ७५० पेक्षा जास्त स्कोर राखल्यास बँकांकडून ‘डायनॅमिक इंटरेस्ट रेट्स’ अंतर्गत कमी व्याजदरात कर्ज मिळवणे आता अधिक सोपे झाले आहे.

- सतर्कता: RBI new rules for CIBIL score reporting 2026 मुळे आर्थिक चुका देखील ब्युरोला वेगाने कळतात, त्यामुळे हप्ते भरताना साप्ताहिक सायकलचे भान ठेवणे आता अनिवार्य आहे.

शेवटी, सिबिल स्कोर हा केवळ एक आकडा नसून तो कर्जदाराच्या आर्थिक चारित्र्याचा आरसा आहे. जे वाचक आरबीआयच्या या नवीन साप्ताहिक नियमांशी जुळवून घेतील आणि साप्ताहिक शिस्त पाळतील, त्यांना ७५०+ स्कोर गाठणे आता पूर्वीपेक्षा कितीतरी पटीने सोपे जाईल. सिबिल स्कोर कसा वाढवायचा (How to increase CIBIL score) या ध्येयाकडे आता सात दिवसांच्या नियोजनाने पाहिल्यास, महाराष्ट्रातील वाढत्या डिजिटल अर्थव्यवस्थेत स्वतःची पत भक्कम करणे प्रत्येकाला शक्य आहे.

९. सतत विचारले जाणारे प्रश्न (FAQ)

प्रश्न १. सिबिल स्कोर ७५० पेक्षा जास्त कसा करायचा?

उत्तर: ७५०+ स्कोरसाठी सर्वात महत्त्वाचे म्हणजे “पेमेंट इतिहास” हा स्कोरवर सर्वाधिक प्रभाव टाकणाऱ्या घटकांपैकी एक आहे. सर्व ईएमआय वेळेवर भरणे, क्रेडिट कार्ड वापर ३०% च्या खाली ठेवणे आणि जुनी खाती बंद न करणे या गोष्टी पाळल्यास साप्ताहिक रिपोर्टिंगमुळे अवघ्या ३ ते ६ महिन्यांत स्कोरमध्ये लक्षणीय सुधारणा दिसू शकते.

प्रश्न २. RBI new rules for CIBIL score reporting 2026 काय आहेत?

उत्तर: आरबीआयच्या नवीन नियमांनुसार, १ एप्रिल २०२६ पासून बँकांना दर ७ दिवसांनी ग्राहकांचा डेटा अपडेट करणे अनिवार्य आहे. यामुळे कर्जदाराचा स्कोर आता दर आठवड्याला बदलू शकतो.

प्रश्न ३. How to increase CIBIL score fast?

उत्तर: स्कोर वेगाने वाढवण्यासाठी देय तारखेच्या काही दिवस आधी पेमेंट करणे फायदेशीर ठरते. यामुळे रिपोर्टिंग तारखेला तुमची देणी ‘शून्य’ किंवा कमी दिसतात, ज्याचा परिणाम स्कोर वाढण्यात होतो.

प्रश्न ४. क्रेडिट कार्ड नसताना सुरक्षित क्रेडिट कार्ड म्हणजे काय?

उत्तर: ज्यांच्याकडे पारंपारिक क्रेडिट कार्ड नाही, ते बँकेत मुदत ठेव (FD) ठेवून त्याच्या बदल्यात ‘सुरक्षित क्रेडिट कार्ड’ मिळवू शकतात. हे कार्ड वापरून आणि त्याचे बिल वेळेवर भरून क्रेडिट इतिहास शून्यावरून वेगाने वाढवता येतो.

प्रश्न ५. सिबिल तक्रार निवारण प्रक्रिया किती वेळात पूर्ण होते?

उत्तर: आरबीआयच्या नवीन मार्गदर्शक तत्त्वांनुसार, सिबिल तक्रार ३० दिवसांच्या आत सुटणे बंधनकारक आहे. यामध्ये २१ दिवस बँकेला आणि ९ दिवस सिबिल कंपनीला दिले जातात. या मुदतीत तक्रार न सुटल्यास बँकेला ग्राहकाला १०० रुपये प्रतिदिन भरपाई द्यावी लागते.

डिस्क्लेमर (Disclaimer): या लेखात दिलेली माहिती केवळ शैक्षणिक आणि सामान्य माहितीपर उद्देशाने आहे. हा कोणताही अधिकृत आर्थिक सल्ला (Financial Advice) नाही. सिबिल स्कोरमध्ये होणारे बदल हे वैयक्तिक आर्थिक व्यवहार, बँकेची धोरणे आणि इतर तांत्रिक घटकांवर अवलंबून असतात. कोणताही आर्थिक निर्णय घेण्यापूर्वी किंवा व्यवहार करण्यापूर्वी कृपया आपल्या प्रमाणित आर्थिक सल्लागाराचा सल्ला घ्यावा.