Table of Contents

आजच्या काळात स्वतःच्या मालकीचे घर असणे ही केवळ एक गुंतवणूक नसून ती एक सामाजिक आणि भावनिक गरज आहे. महाराष्ट्रातील शहरी आणि ग्रामीण भागातील वाढत्या रिअल इस्टेटच्या किमतींमुळे मध्यमवर्गीय कुटुंबांसाठी गृहकर्ज हा एकमेव पर्याय ठरतो. मात्र, अनेकदा २० ते २५ वर्षांच्या प्रदीर्घ कालावधीसाठी घेतलेले हे कर्ज एक मानसिक आणि आर्थिक ओझे बनून राहते. गृहकर्जाच्या सुरुवातीच्या वर्षांत मासिक हप्त्याचा (EMI) मोठा भाग केवळ व्याजाच्या परतफेडीत खर्च होतो, ज्यामुळे मुद्दल रक्कम कमी होण्याचा वेग अत्यंत संथ असतो. या पार्श्वभूमीवर, How to pay home loan faster हे ध्येय साध्य करण्यासाठी २०२६ मधील रिझर्व्ह बँकेचे नवीन नियम आणि प्रगत आर्थिक धोरणे समजून घेणे आवश्यक आहे.

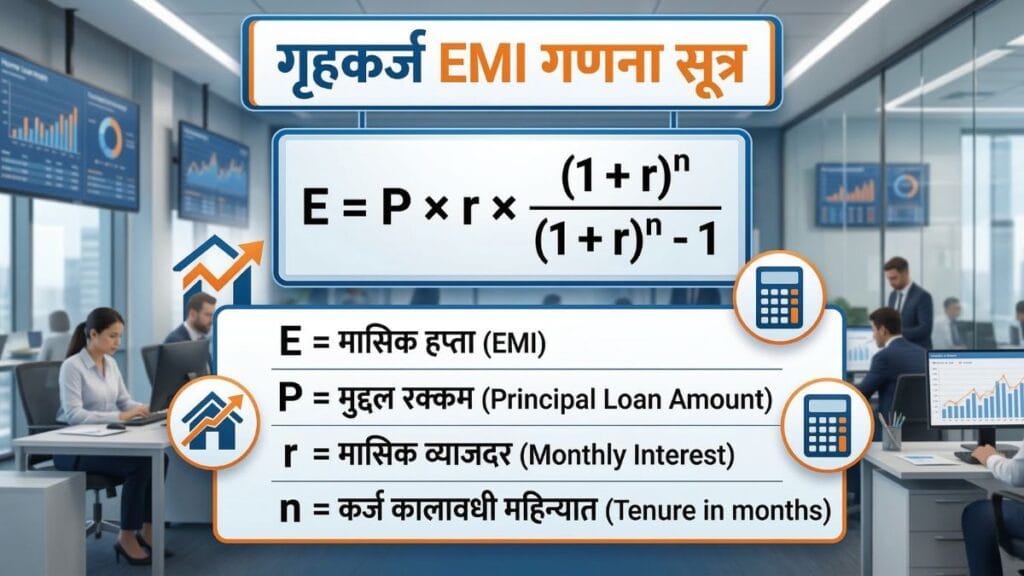

१. गृहकर्जाचे तांत्रिक गणित: ‘अमोर्टायझेशन’ आणि व्याजाचा बोजा

गृहकर्जाची परतफेड वेगवान करण्यासाठी त्यातील व्याजाची रचना समजून घेणे आवश्यक आहे. गृहकर्जाची गणना ‘रिड्यूसिंग बॅलन्स’ (Reducing Balance) तत्त्वावर केली जाते. याचा अर्थ असा की, प्रत्येक महिन्यात भरल्या जाणाऱ्या ईएमआयमुळे मुद्दल रक्कम कमी होते आणि पुढील महिन्याचे व्याज केवळ उरलेल्या मुद्दलावर आकारले जाते. गृहकर्जाचा EMI काढण्यासाठी खालील तांत्रिक सूत्राचा वापर केला जातो:

सुरुवातीच्या काळात व्याजाचा दर सर्वाधिक असल्याने याच काळात केलेली कोणतीही अतिरिक्त पेमेंट मोठी बचत घडवून आणते. या प्रक्रियेला तांत्रिक भाषेत ‘अमोर्टायझेशन’ (Amortization) असे म्हटले जाते. अमोर्टायझेशनची प्रक्रिया समजून घेणे हे How to pay home loan faster या दिशेने टाकलेले पहिले पाऊल आहे.

२. २०२६ मधील आरबीआयची नवीन नियमावली (RBI new home loan rules 2026)

रिझर्व्ह बँक ऑफ इंडियाने (RBI) २०२६ मध्ये कर्जदारांच्या हितासाठी क्रांतिकारी बदल केले आहेत. या नियमांमुळे कर्जदारांना त्यांचे कर्ज व्यवस्थापित करण्यासाठी अधिक लवचिकता प्राप्त झाली आहे. RBI new home loan rules 2026 मधील सर्वात महत्त्वाचा बदल म्हणजे ५० लाखांपर्यंतच्या कर्जावर आता कोणताही प्रीपेमेंट दंड नाही, ज्यामुळे कर्जदारांना विनाशुल्क कर्ज फेडणे सोपे झाले आहे.

आरबीआय नियम २०२६: एक सविस्तर आढावा

| मुख्य तरतूद | काय आहे हा नियम? | कर्जदारावर होणारा परिणाम |

| शून्य प्रीपेमेंट शुल्क | ५० लाखांपर्यंतच्या फ्लोटिंग लोनवर दंड नाही | कर्जाची लवकर परतफेड करणे अधिक परवडणारे झाले आहे. |

| दस्तऐवज हमी | कर्ज संपल्यावर ३० दिवसांत कागदपत्रे देणे अनिवार्य | विलंब झाल्यास बँकेला ५,००० रु. प्रति दिन दंड. |

| व्याजदर बेंचमार्क | बँकांना EBLR किंवा RLLR जोडणे अनिवार्य | रेपो रेटमधील कपातीचा फायदा थेट कर्जदाराला मिळतो. |

| LTV गुणोत्तर वाढ | ३० लाखांपर्यंतच्या घरांसाठी ९०% कर्ज | सुरुवातीच्या गुंतवणुकीचे (Down Payment) प्रमाण कमी झाले. |

आरबीआयने रेपो रेटमध्ये केलेल्या बदलांमुळे सध्या बँकांचे गृहकर्ज व्याजदर ७.१०% ते ८.५०% च्या दरम्यान स्थिरावले आहेत.

३. ५ वर्षात कर्जमुक्त होण्यासाठी प्रभावी रणनीती (Prepayment Strategies)

गृहकर्जाचा कालावधी २० वर्षांवरून थेट ५ ते ७ वर्षांवर आणण्यासाठी केवळ नियमित हप्ते भरणे पुरेसे नाही. यासाठी मुद्दल रकमेवर (Principal Amount) लवकरात लवकर प्रहार करणे आवश्यक आहे. गृहकर्जाची गणना ‘रिड्यूसिंग बॅलन्स’ तत्त्वावर केली जाते. मुद्दल लवकरात लवकर कमी करणे हेच How to pay home loan faster चे मुख्य सूत्र आहे.

३.१. ‘१३ व्या ईएमआय’चे धोरण (13th EMI prepayment strategy)

२० वर्षांची मुदत निम्म्यापेक्षा कमी करण्यासाठी 13th EMI prepayment strategy ही एक अत्यंत प्रभावी आणि तांत्रिकदृष्ट्या अचूक पद्धत ठरते. सामान्यतः कर्जदार वर्षाला १२ ईएमआय भरतात. मात्र, जर नियोजित पद्धतीने दरवर्षी एक अतिरिक्त ईएमआय (वर्षाला १३ हप्ते) भरला, तर कर्जाचा कालावधी लक्षणीयरीत्या कमी होतो. कर्जदाराने उत्पन्नातील बोनस किंवा सणासुदीला मिळणाऱ्या इन्सेंटिव्हचा वापर यासाठी केल्यास आर्थिक ताण न पडता हे साध्य करता येते. How to pay home loan faster साठी हे सर्वात सोपे आणि शिस्तबद्ध धोरण आहे.

१३ व्या ईएमआयचा परिणाम: एक तुलनात्मक उदाहरण

खालील तक्त्यावरून लक्षात येते की, ३० लाख रुपयांचे गृहकर्ज ९% व्याजाने २० वर्षांसाठी घेतले असता, केवळ एक अतिरिक्त हप्ता भरल्यामुळे कर्जाच्या मुदतीवर काय परिणाम होतो:

| निकष | नियमित परतफेड (१२ हप्ते) | १३ व्या ईएमआय धोरणासह |

| मासिक ईएमआय | २६,९९२ रुपये | २६,९९२ रुपये (प्लस १ अतिरिक्त हप्ता/वर्ष) |

| एकूण मुदत | २४० महिने (२० वर्षे) | साधारण १९० महिने (१५.८ वर्षे) |

| बचत झालेले व्याज | ० रुपये | अंदाजे ५,५०,००० रुपये |

| बचत झालेली मुदत | ० महिने | ५० महिने (४ वर्षांहून अधिक) |

३.२. वार्षिक ५% ते १०% ईएमआय वाढीचे महत्त्व (Step-up EMI Strategy)

पगारात होणारी वार्षिक वाढ किंवा व्यवसायातील वाढीव नफा लक्षात घेता, दरवर्षी ईएमआयची रक्कम १०% ने वाढवणे हे Reduce home loan tenure secrets मधील सर्वात मोठे गुपित आहे, ज्यामुळे मुदत वेगाने कमी होते. अनेक कर्जदार कर्जाची रक्कम ठरवल्यानंतर वर्षानुवर्षे तोच ईएमआय भरत राहतात, ही सर्वात मोठी आर्थिक चूक आहे. How to pay home loan faster साठी दरवर्षी ईएमआयमध्ये १०% भर घालणे आवश्यक आहे.

ईएमआय वाढीचे गणित

ही वाढ दिसायला लहान असली तरी, मुद्दल कमी करण्याचा वेग चक्रवाढ पद्धतीने (Compound effect) वाढवते.

- परिणाम: जर ५० लाख रुपयांच्या कर्जावर दरवर्षी ईएमआय १०% ने वाढवला, तर २० वर्षांचे कर्ज अवघ्या ९ ते १० वर्षांत पूर्ण होऊ शकते.

- ५ वर्षांचे ध्येय: ५ वर्षांत कर्ज कमी करण्यासाठी कर्जदाराने दरमहा मिळणाऱ्या पगारातील किमान ५०% रक्कम ईएमआयमध्ये वळवणे आणि दरवर्षी त्यात १०% भर घालणे आवश्यक आहे.

३.३. दरवर्षी अंशतः परतफेड (Part payment of home loan benefits)

वर्षातून एकदा मूळ मुद्दलाच्या ५% ते १०% रक्कम स्वतंत्रपणे भरल्यास कर्जाचा कालावधी वेगाने कमी होतो. आरबीआयच्या नियमांनुसार फ्लोटिंग रेटवर यासाठी कोणताही दंड (Penalty) नसल्यामुळे हा सर्वात सुरक्षित आणि प्रभावी पर्याय आहे. घर खरेदी करताना सुरुवातीलाच किमान २०% पेक्षा जास्त डाऊन पेमेंट केल्यास मुद्दल रक्कम आधीच कमी राहते, ज्यामुळे संपूर्ण कर्ज कालावधीत व्याजाचा बोजा कमी होतो. Part payment of home loan benefits चा फायदा घेऊन वर्षातून एकदा मोठी मुद्दल रक्कम भरल्यास व्याजाचे चक्रवाढ होणे थांबते.

हे देखील वाचा: पैसे साठवायला सुरुवात कशी करावी? ७ सोप्या आणि खात्रीशीर टिप्स! हा लेख वाचून तुम्ही गृहकर्जाच्या प्रीपेमेंटसाठी लागणारा निधी अधिक प्रभावीपणे जमा करू शकाल.

४. गृहकर्ज बॅलन्स ट्रान्सफर: व्याजावर लाखो रुपयांची बचत

जेव्हा एखादी बँक सध्याच्या बँकेपेक्षा कमी दराने कर्ज देण्याची तयारी दर्शवते, तेव्हा ‘बॅलन्स ट्रान्सफर’ (Home loan balance transfer guide) हा पर्याय सर्वोत्तम ठरतो. २०२६ मध्ये बँकांमधील स्पर्धा वाढल्यामुळे सार्वजनिक क्षेत्रातील बँका खाजगी बँकांच्या तुलनेत अधिक स्पर्धात्मक दर देत आहेत.

बॅलन्स ट्रान्सफर केव्हा करावे?

- जर सध्याचा व्याजदर बाजारातील सरासरी दरापेक्षा ०.५०% हून अधिक असेल.

- कर्जाचा सुरुवातीचा काळ (पहिली ५ ते ७ वर्षे) सुरू असेल, कारण याच काळात व्याजाची सर्वाधिक बचत होते.

- जर सिबिल स्कोअर (CIBIL Score) ७५० च्या वर सुधारला असेल, तर नवीन बँक अधिक सवलत देऊ शकते.

आवश्यक दस्तऐवजांची यादी (Checklist २०२६)

| दस्तऐवज प्रकार | तपशील |

| सध्याच्या बँकेकडून | ना-हरकत प्रमाणपत्र (NOC), फोरक्लोजर लेटर, मूळ कागदपत्रांची यादी, कर्ज स्टेटमेंट. |

| वैयक्तिक पुरावे | पॅन कार्ड, आधार कार्ड, गेल्या ६ महिन्यांचे बँक स्टेटमेंट. |

| उत्पन्न पुरावा | फॉर्म १६, गेल्या ३ महिन्यांच्या सॅलरी स्लिप्स, २-३ वर्षांचे आयटीआर (स्वयंरोजगारासाठी). |

| मालमत्ता पुरावे | सेल डीड, इंडेक्स २, बांधकाम पूर्णत्वाचा दाखला (OC/CC). |

बॅलन्स ट्रान्सफर करताना नवीन बँक आकारत असलेली ‘प्रोसेसिंग फी’ आणि जुन्या बँकेचा ‘ट्रान्सफर खर्च’ यांचा हिशोब करणे गरजेचे आहे. जर प्रक्रिया शुल्कापेक्षा व्याजातील बचत मोठी असेल, तरच हा निर्णय घ्यावा. How to pay home loan faster साठी बॅलन्स ट्रान्सफर करताना ईएमआय कमी करण्याऐवजी कर्जाची मुदत कमी करणे अधिक फायद्याचे ठरते.

५. होम लोन ओव्हरड्राफ्ट सुविधा: एक आधुनिक पर्याय

एसबीआय मॅक्सगेन (SBI MaxGain) किंवा तत्सम ओव्हरड्राफ्ट आधारित गृहकर्ज योजना कर्जदारांना अतिरिक्त बचत मुद्दलामध्ये जमा करण्याची आणि गरज पडल्यास ती पुन्हा काढण्याची मुभा देतात. याला तांत्रिकदृष्ट्या ‘होम लोन स्मार्ट’ किंवा ‘होम क्रेडिट’ असेही म्हणतात. व्यवसायिकांसाठी How to pay home loan faster साठी हा सर्वोत्तम पर्याय आहे.

ओव्हरड्राफ्ट खात्याचे फायदे

- तरलता (Liquidity): जमा केलेली अतिरिक्त रक्कम कधीही काढता येते, जी सामान्य प्रीपेमेंटमध्ये शक्य नसते.

- व्याज बचत: व्याजाची गणना दररोजच्या थकीत मुद्दलावर (Daily reducing balance) केली जाते. जेवढी जास्त रक्कम ओव्हरड्राफ्ट खात्यात असेल, तेवढे कमी व्याज लागते.

- कमी प्रभावी व्याजदर: जरी ओव्हरड्राफ्टचा दर सामान्य कर्जापेक्षा ०.२५% जास्त असला, तरी अतिरिक्त निधी पार्क केल्यामुळे प्रभावी व्याजदर बराच कमी होतो.

उदाहरण: ५० लाखांच्या कर्जात ५ लाख रुपये ओव्हरड्राफ्ट खात्यात असतील, तर बँक केवळ ४५ लाखांवर व्याज आकारते. यामुळे कर्जदाराला आपत्कालीन निधी (Emergency Fund) देखील राखता येतो आणि व्याजाची बचतही होते.

हे देखील वाचा: Financial Planning: आर्थिक नियोजनाचे 7 नियम: संपत्ती निर्मितीसाठी ‘हे’ सूत्र वापरणे आहे फायदेशीर ज्याच्या मदतीने तुम्ही कर्जाचा बोजा कमी करतानाच स्वतःची संपत्ती देखील वाढवू शकता.

६. ५ वर्षांत कर्ज कमी करण्यासाठी हायपोथेटिकल केस स्टडी (Hypothetical Case Study)

गृहकर्ज वेगाने फेडण्याची रणनीती प्रत्यक्ष व्यवहारात कशी काम करते, हे एका उदाहरणावरून स्पष्ट होते. राहुल नावाच्या इंजिनिअरने How to pay home loan faster साठी एक अॅक्शन प्लॅन तयार केला. राहुलने २०२५ मध्ये ४० लाख रुपयांचे गृहकर्ज ९% व्याजाने २० वर्षांसाठी घेतले आहे, असे समजू.

राहुलच्या कर्जाची मूळ स्थिती:

- मूळ ईएमआय: ३५,९८९ रुपये

- २० वर्षांनंतर एकूण भरलेली रक्कम: ८६,३७,३५३ रुपये

- एकूण व्याज: ४६.३७ लाख रुपये

राहुलचा ५ वर्षांचा अॅक्शन प्लॅन:

- १. वार्षातून एकदा मोठी रक्कम भरणे: राहुल दरवर्षी दिवाळी बोनस म्हणून मिळणारे १.५ लाख रुपये थेट मुद्दलात भरतो (५ वर्षांत एकूण ७.५ लाख रुपये).

- २. मासिक ईएमआय वाढ: राहुल दरवर्षी आपल्या ईएमआयमध्ये ८% वाढ करतो.

- ३. एसआयपी (SIP) धोरण: राहुलने गृहकर्ज सुरू करतानाच ५,००० रुपयांची एक म्युच्युअल फंड एसआयपी सुरू केली, जी ५ वर्षांनंतर साधारण ४ लाख रुपये होते. ही सर्व रक्कम तो कर्जाच्या मुद्दलात भरतो.

५ वर्षांनंतरचा निकाल: राहुलचे मुद्दल लक्षणीयरीत्या कमी होते आणि व्याजावर अंदाजे २२,००,००० रुपयांची बचत होते. यामुळे कर्जाची मुदत २० वर्षांवरून थेट ७ वर्षांवर येते. जर त्याने सुरुवातीलाच ३०% डाऊन पेमेंट केले असते, तर हे कर्ज ५ वर्षांत पूर्णपणे संपले असते. राहुलने How to pay home loan faster या रणनीतीचा शिस्तबद्ध वापर केल्यामुळेच त्याचे २० वर्षांचे कर्ज अवघ्या ७ वर्षांत संपले.

७. आयकर सवलती आणि गृहकर्ज: कलम २४(b) आणि ८०C (AY २०२६-२७)

गृहकर्जाची परतफेड करताना आयकरात मिळणाऱ्या सवलतींचा विचार करणे अनिवार्य आहे. २०२६-२७ च्या आर्थिक वर्षासाठी करदात्यांसमोर दोन पर्याय उपलब्ध आहेत.

७.१. जुन्या कर रचनेतील फायदे (Old Regime Benefits)

- कलम २४(b): स्वतः राहणाऱ्या घराच्या (Self-occupied) व्याजावर वार्षिक २ लाख रुपयांपर्यंतची वजावट मिळते.

- कलम ८०C: मुद्दल परतफेडीवर १.५ लाख रुपयांपर्यंतची वजावट मिळते, ज्यामध्ये मुद्रांक शुल्क आणि नोंदणी शुल्काचा समावेश असतो.

- कलम ८०EEA: पहिल्यांदा घर घेणाऱ्यांसाठी ४५ लाखांपर्यंतच्या मालमत्तेवर अतिरिक्त १.५ लाख रुपयांची व्याज सवलत विशिष्ट अटींनुसार मिळते.

How to pay home loan faster साठी जुन्या कर रचनेत अधिक फायदे मिळतात.

७.२. नवीन कर रचना (New Tax Regime 2026)

नवीन कर रचनेत गृहकर्जाच्या व्याजावर किंवा मुद्दलावर कोणतीही थेट सवलत मिळत नाही. मात्र, जर घर भाड्याने दिलेले असेल (Let-out property), तर त्यातून मिळणाऱ्या उत्पन्नावर व्याजाची वजावट घेता येते.

सवलतींची तुलनात्मक तक्ता:

| सवलत प्रकार | जुनी रचना (Old) | नवीन रचना (New) |

| मुद्दल (८०C) | १.५ लाख रु. पर्यंत | उपलब्ध नाही |

| व्याज (२४b) | २ लाख रु. पर्यंत | उपलब्ध नाही |

| भाड्याचे घर | अमर्याद व्याज वजावट | भाड्याच्या रकमेपर्यंत वजावट |

८. गृहकर्ज मुदतपूर्व परतफेड: तांत्रिक अडथळे आणि खबरदारी

कर्जाची परतफेड वेगाने करताना काही तांत्रिक बारकावे समजून घेणे गरजेचे आहे. अनेकदा बँका प्रीपेमेंट स्वीकारताना काही अटी घालतात.

मुदतपूर्व परतफेडीचे नियम २०२६:

- किमान रक्कम: काही बँका किमान २५,००० ते ५०,००० रुपयांपेक्षा कमी प्रीपेमेंट स्वीकारत नाहीत.

- वारंवारता: वर्षातून किती वेळा प्रीपेमेंट करता येईल, यावर काही एनबीएफसी (NBFC) मर्यादा घालू शकतात.

- फिक्स्ड रेट पेनल्टी: जर कर्ज फिक्स्ड रेटवर असेल, तर बँक १% ते २% पर्यंत दंड आकारू शकते. आरबीआयची ‘नो पेनल्टी’ नियमावली प्रामुख्याने फ्लोटिंग रेट कर्जासाठी आहे.

- डिजिटल प्लॅटफॉर्म: २०२६ मध्ये बहुतांश बँकांनी त्यांच्या मोबाईल अॅपवर प्रीपेमेंटची सुविधा दिली आहे.

कर्जदाराने आपले ‘सँक्शन लेटर’ (Sanction Letter) काळजीपूर्वक वाचले पाहिजे. त्यामध्ये असलेल्या ‘रिसेट क्लॉज’ (Reset Clause) मुळे व्याजदरात होणारे बदल कर्जाच्या मुदतीवर कसा परिणाम करतात, हे समजून घेणे आवश्यक आहे.

हे देखील वाचा: Teach kids to save money | मुलांना पैसे बचत करणे कसे शिकवावे? 7 बेस्ट आणि सोप्या पद्धती कारण घराच्या कर्जाचे नियोजन करतानाच मुलांमध्ये बचतीची सवय लावणे भविष्यासाठी फायदेशीर ठरते.

९. गृहकर्ज परतफेडीचे सात सुवर्णनियम (Step-by-Step Practical Summary)

अनेक वर्षांचा आर्थिक अनुभव आणि आरबीआयच्या धोरणांचा अभ्यास केल्यानंतर गृहकर्ज ५ वर्षात कमी करण्याचे सात मुख्य नियम खालीलप्रमाणे आहेत:

- १. सुरुवातीच्या काळात आक्रमकता: कर्जाच्या पहिल्या ५ वर्षांत मुद्दलाचा किमान २०% ते ३०% भाग फेडण्याचे उद्दिष्ट ठेवणे आवश्यक आहे.

- २. अतिरिक्त मुद्दल देयके: दरमहा ईएमआय व्यतिरिक्त किमान ५,००० ते १०,००० रुपये मुद्दल म्हणून भरत राहिल्याने कर्जाचा बोजा लवकर कमी होतो.

- ३. बोनसचा त्याग: वर्षातून मिळणारा संपूर्ण बोनस किंवा सणासुदीचा इन्सेंटिव्ह केवळ कर्जाच्या मुद्दल परतफेडीसाठी वापरला पाहिजे.

- ४. व्याजदर नियंत्रण: दर २ वर्षांनी बाजारातील व्याजदरांची तुलना करून गरज पडल्यास बँक बदलण्याचा निर्णय घ्यावा.

- ५. विनाकारण ईएमआय सुट्ट्या टाळा: बँका अनेकदा ‘ईएमआय हॉलिडे’ सारख्या सवलती देतात, ज्यामुळे व्याजाचा डोंगर वाढत जातो; अशा सवलती टाळून नियमित पेमेंट करणे हिताचे असते.

- ६. इन्शुरन्सचा विचार: गृहकर्ज घेताना पुरेसे टर्म इन्शुरन्स घेणे गरजेचे आहे, जेणेकरून आपत्कालीन परिस्थितीत घराचा ताबा सुरक्षित राहील.

- ७. प्रीपेमेंट कॅल्क्युलेटरचा वापर: प्रत्येक प्रीपेमेंट नंतर किती व्याज वाचले आहे, हे कॅल्क्युलेटरच्या साहाय्याने तपासल्यास आर्थिक शिस्त लागते.

१०. प्रगत गणना: गृहकर्ज प्रीपेमेंट कॅल्क्युलेटरचा उपयोग

प्रीपेमेंट कॅल्क्युलेटर हे एक साधे डिजिटल साधन असून ते अतिरिक्त पेमेंटचा भविष्यातील नेमका परिणाम दर्शवते. तुमच्या बचतीचा अचूक अंदाज घेण्यासाठी नेहमी Home loan prepayment calculator चा वापर करून आर्थिक नियोजन करा.

कॅल्क्युलेटर कसे काम करते?

- पायरी १: सध्याची मुद्दल रक्कम प्रविष्ट करणे ।

- पायरी २: उर्वरित मुदत (महिन्यांत) टाकणे ।

- पायरी ३: सध्याचा व्याजदर नमूद करणे ।

- पायरी ४: भरली जाणारी अतिरिक्त रक्कम प्रविष्ट करणे ।

निकाल: कॅल्क्युलेटर त्वरित मुदत किती महिने कमी झाली आणि व्याजात किती लाखांची बचत झाली याची माहिती देते. उदाहरणार्थ, २० लाखांच्या कर्जावर २ लाख रुपयांचे एकरकमी प्रीपेमेंट केल्यास व्याजात अंदाजे ५ ते ७ लाखांची बचत होते आणि मुदत ३ ते ४ वर्षांनी कमी होऊ शकते.

११. रिझर्व्ह बँकेचा ‘रिस्क मॅनेजमेंट’ दृष्टिकोन २०२६

रिझर्व्ह बँकेने २०२६ मध्ये शहरी सहकारी बँकांसाठी (Urban Cooperative Banks) गृहकर्जाची मुदत २० वर्षांपर्यंत मर्यादित करण्याचा प्रस्ताव दिला आहे. हा निर्णय बँकांमधील बुडीत कर्जाचे प्रमाण कमी करण्यासाठी आणि ग्राहकांना दीर्घकालीन व्याजाच्या पाशातून वाचवण्यासाठी घेण्यात आला आहे.

तसेच, को-लेंडिंग (Co-lending) मॉडेलमध्ये आता अधिक पारदर्शकता आली असून बँका आणि एनबीएफसी जेव्हा मिळून कर्ज देतात, तेव्हा व्याजदराची गणना अधिक स्पष्ट असावी, असे आरबीआयचे निर्देश आहेत. याचा फायदा ग्रामीण आणि निमशहरी भागातील कर्जदारांना स्पर्धात्मक व्याजदर मिळवण्यासाठी होत आहे.

१२. वारंवार विचारले जाणारे प्रश्न (FAQ)

प्रश्न १: माझ्याकडे ५ लाख रुपये आहेत, मी ते गृहकर्जात भरू की एफडी (FD) करू?

उत्तर: सामान्यतः गृहकर्जाचा व्याजदर (८-९%) हा मुदत ठेव किंवा एफडीच्या व्याजदरापेक्षा (६-७%) जास्त असतो. त्यामुळे गृहकर्जात पैसे भरणे अधिक फायदेशीर ठरते, कारण यामुळे तुमची चक्रवाढ व्याजाची बचत होते.

प्रश्न २: गृहकर्ज घेताना फिक्स्ड की फ्लोटिंग कोणता दर निवडावा?

उत्तर: २०२६ च्या आरबीआयच्या नियमांनुसार फ्लोटिंग दर अधिक लवचिक आहेत, कारण त्यावर प्रीपेमेंट पेनल्टी नाही. भविष्यात रेपो रेट कमी होण्याची शक्यता असल्यास फ्लोटिंग दर कर्जदाराला फायदा मिळवून देतात.

प्रश्न ३: काय सहकारी बँकांमधून गृहकर्ज घेणे सुरक्षित आहे?

उत्तर: होय, आरबीआयने सहकारी बँकांसाठी (UCBs) नियम अधिक कडक केले आहेत आणि त्यांची गृहकर्ज मर्यादा १ कोटीवरून ३ कोटींपर्यंत वाढवली आहे, ज्यामुळे ते आता मोठ्या बँकांशी स्पर्धा करू शकतात.

प्रश्न ४: गृहकर्ज बॅलन्स ट्रान्सफर करताना मालमत्तेचे मूळ दस्तऐवज कधी मिळतात?

उत्तर: नवीन बँक जुन्या बँकेचे पूर्ण पैसे भरल्यानंतर साधारण १५ ते ३० दिवसांत जुनी बँक कागदपत्रे नवीन बँकेला सुपूर्द करते. आरबीआयच्या २०२६ च्या नियमांनुसार यात ३० दिवसांपेक्षा जास्त विलंब झाल्यास बँकांना दंड भरावा लागतो.

प्रश्न ५: सिबिल स्कोअर ७०० पेक्षा कमी असल्यास काय करावे?

उत्तर: कमी स्कोअर असल्यास व्याजदर जास्त लागू शकतो. अशा वेळी ६ महिने सर्व ईएमआय वेळेवर भरून आणि क्रेडिट कार्डचे बिल पूर्ण भरून स्कोअर सुधारल्यानंतर बॅलन्स ट्रान्सफरचा विचार करावा.

प्रश्न ६: How to pay home loan faster साठी सर्वात उत्तम मार्ग कोणता?

उत्तर: दरवर्षी ५% ते १०% ईएमआय वाढवणे आणि वर्षाला एक अतिरिक्त हप्ता भरणे हे दोन सर्वात प्रभावी मार्ग आहेत.

१३. निष्कर्ष

गृहकर्ज हे ओझे नसून ते योग्य नियोजनाने कमी करता येणारे आर्थिक साधन आहे. How to pay home loan faster या उद्दिष्टासाठी २०२६ मधील अनुकूल नियम आणि व्याजाचे गणित यांची सांगड घालणे गरजेचे आहे. सुरुवातीच्या वर्षात आक्रमकपणे मुद्दल फेडणे, वार्षिक ईएमआय वाढवणे आणि आरबीआयच्या नियमांचा सजग वापर करणे ही यशाची त्रिसूत्री आहे. How to pay home loan faster या उद्दिष्टाकडे वळताना कर्जदाराने केवळ हप्ते भरण्यावर समाधान न मानता, दरवर्षी ईएमआयमध्ये वाढ करणे, बोनसचा वापर मुद्दलासाठी करणे आणि अधूनमधून बॅलन्स ट्रान्सफरच्या पर्यायांची चाचपणी करणे आवश्यक आहे.

व्याजावर लाखो रुपये वाचवून ५ वर्षात कर्जमुक्त होणे हे केवळ कल्पनेत नसून ते प्रॅक्टिकली शक्य आहे. आपल्या आर्थिक प्रवासात शिस्त आणि माहितीचे महत्त्व अनन्यसाधारण आहे. वरील तंत्रांचा वापर करून आजच आपल्या घराला खऱ्या अर्थाने स्वतंत्र बनवा. How to pay home loan faster हे केवळ स्वप्न न राहता तुमचे वास्तव होऊ शकते.

डिस्क्लेमर (Disclaimer): या लेखात दिलेली माहिती केवळ शैक्षणिक आणि सामान्य जनजागृतीसाठी आहे. गृहकर्जाचे व्याजदर, आरबीआयचे (RBI) नियम आणि कर सवलती वेळोवेळी बदलू शकतात. कोणतेही आर्थिक निर्णय घेण्यापूर्वी किंवा गृहकर्जाची परतफेड करण्यापूर्वी कृपया आपल्या बँक व्यवस्थापकाशी किंवा प्रमाणित आर्थिक सल्लागाराशी (Financial Advisor) चर्चा करावी. या माहितीच्या आधारे घेतलेल्या निर्णयामुळे होणाऱ्या कोणत्याही आर्थिक परिणामास लेखक किंवा प्लॅटफॉर्म जबाबदार राहणार नाही.