Table of Contents

शैक्षणिक कर्ज (Education Loan) कसे घ्यावे या एका प्रश्नाभोवती आज लाखो महाराष्ट्रातील विद्यार्थ्यांचे आणि पालकांचे भविष्य फिरत असते. प्रत्येकाला आपल्या पाल्याला सर्वोत्तम शिक्षण द्यायचे असते, मग ते देशातील आयआयटी (IIT) असो किंवा परदेशातील एखादे नावाजलेले विद्यापीठ. मात्र, आजच्या काळात केवळ शैक्षणिक पात्रता असून चालत नाही, तर त्या पात्रतेचा वापर करण्यासाठी आवश्यक असणारे आर्थिक बळ मिळवणे हे देखील एक मोठे आव्हान ठरत आहे. भारतीय शिक्षण क्षेत्रातील महागाई आणि जागतिक स्तरावरील उच्च शिक्षणासाठी लागणारा प्रचंड खर्च यामुळे मध्यमवर्गीय कुटुंबांसाठी शैक्षणिक कर्ज हा एक अपरिहार्य मार्ग बनला आहे.

थेट सांगायचं तर, योग्य माहिती असेल तर शैक्षणिक कर्ज (Education Loan) कसे घ्यावे ही प्रक्रिया अजिबात कठीण नाही; खरी अडचण असते ती चुकीच्या आणि अपुऱ्या माहितीची. परदेशातील शिक्षणासाठी शैक्षणिक कर्ज (Education loan for abroad studies) असो वा भारतातील नामांकित संस्थेतील प्रवेश, शैक्षणिक कर्ज पात्रता (Education loan eligibility criteria) आणि शैक्षणिक कर्ज व्याज दर (Education loan interest rates) या गोष्टींची सखोल स्पष्टता असणे अत्यंत आवश्यक आहे. शैक्षणिक कर्ज ही केवळ एक आर्थिक मदत नसून, ती विद्यार्थ्याच्या उज्ज्वल भविष्यासाठी केलेली एक दीर्घकालीन आणि सुरक्षित गुंतवणूक आहे.

या प्रक्रियेत केवळ बँक आणि मंजूर होणारी रक्कम एवढाच विचार करून चालत नाही. त्यामागील तांत्रिक प्रक्रिया, शैक्षणिक कर्जासाठी लागणारी कागदपत्रे (Education loan documents required ) आणि भविष्यातील शैक्षणिक कर्ज परतफेड प्रक्रिया (Education loan repayment process) यांचा सखोल अभ्यास करणे अनिवार्य असते. अनेकांना वाटते की कर्ज घेणे म्हणजे आयुष्यावर ओझे निर्माण करणे आहे, पण योग्य शिक्षण संस्थेची निवड आणि व्याजाचे अचूक गणित मांडल्यास, ही आयुष्यातील सर्वोत्तम गुंतवणूक ठरू शकते. या संपूर्ण मार्गदर्शकामध्ये शैक्षणिक कर्जाच्या सर्व पैलूंचे तांत्रिक आणि व्यावहारिक विश्लेषण करण्यात आले आहे, जेणेकरून कोणत्याही विद्यार्थ्याला केवळ पैशांच्या कमतरतेमुळे आपल्या स्वप्नांपासून वंचित राहावे लागणार नाही.

१. शैक्षणिक कर्ज म्हणजे काय? (What is Education Loan)

जेव्हा आपण शैक्षणिक कर्ज (Education Loan) कसे घ्यावे याचा विचार करतो, तेव्हा त्याची मूळ संकल्पना समजून घेणे सर्वात महत्त्वाचे असते. शैक्षणिक कर्ज हे बँका किंवा वित्तीय संस्थांकडून उच्च शिक्षणासाठी दिले जाणारे एक विशेष प्रकारचे कर्ज आहे. हे कर्ज इतर वैयक्तिक कर्जांपेक्षा (Personal Loans) वेगळे असते, कारण याची रचना विद्यार्थ्याच्या भविष्यातील कमाईच्या क्षमतेवर आधारित असते. बँक जेव्हा हे कर्ज मंजूर करते, तेव्हा ती केवळ विद्यार्थ्याची सध्याची आर्थिक स्थिती पाहत नाही, तर विद्यार्थ्याचा शैक्षणिक आलेख, निवडलेला अभ्यासक्रम आणि शैक्षणिक संस्थेची पत (Reputation) या गोष्टींना अधिक महत्त्व देते.

थोडक्यात सांगायचे तर, हे कर्ज विद्यार्थ्याच्या नावावर घेतले जाते आणि त्याचे मुख्य उद्दिष्ट विद्यार्थ्याला आर्थिक चिंता न करता शिक्षण पूर्ण करण्यास मदत करणे हे असते. हे केवळ एक आर्थिक ओझे नसून विद्यार्थ्याच्या उज्ज्वल भविष्यासाठी केलेली एक दीर्घकालीन गुंतवणूक आहे.

शैक्षणिक कर्जामध्ये नक्की काय-काय कव्हर होते?

शैक्षणिक कर्ज (Education Loan) कसे घ्यावे हे ठरवताना अनेक पालकांना वाटते की बँका फक्त कॉलेजची फी देतात. मात्र, वास्तवात शिक्षणाशी संबंधित जवळपास सर्वच महत्त्वाचे खर्च या कर्जातून कव्हर होऊ शकतात:

- ट्युशन फी (Tuition Fees): महाविद्यालयाची किंवा विद्यापीठाची अधिकृत शिक्षण फी.

- राहण्याचा खर्च: हॉस्टेलची फी किंवा मेसचा (Mess) खर्च.

- शैक्षणिक साहित्य: पुस्तके, लॅपटॉप आणि अभ्यासासाठी लागणारी इतर उपकरणे.

- इतर फी: परीक्षा फी, लॅबोरेटरी फी आणि लायब्ररीचा खर्च.

- परदेशातील खर्च: परदेशात शिक्षणासाठी जात असल्यास विमान तिकीट, व्हिसा फी आणि परदेशी आरोग्य विमा (Health Insurance).

- प्रकल्प खर्च: कोर्स पूर्ण करण्यासाठी लागणारा प्रोजेक्ट किंवा स्टडी टूरचा खर्च.

अशा प्रकारे, प्रवेशापासून ते पदवी मिळेपर्यंत लागणाऱ्या प्रत्येक आर्थिक बाबीचा विचार बँका या कर्जामध्ये करतात. जर विद्यार्थ्याचा प्रवेश एखाद्या नामांकित संस्थेत झाला असेल, तर बँक केवळ शैक्षणिक गुणवत्तेच्या जोरावर ५० लाख ते ८० लाख रुपयांपर्यंत विनातारण कर्ज देखील देऊ शकते. म्हणूनच, शैक्षणिक कर्ज (Education Loan) कसे घ्यावे हे समजून घेणे म्हणजे आपल्या स्वप्नांकडे जाणारा मार्ग अधिक प्रशस्त करणे होय.

२. शैक्षणिक कर्जाचे ७ मुख्य प्रकार (Types of Education Loans)

तुमच्या शैक्षणिक प्रवासासाठी योग्य आर्थिक पाठबळ निवडणे हा यशाचा अर्धा मार्ग आहे. शैक्षणिक कर्ज (Education Loan) कसे घ्यावे हे समजून घेताना, बँका देत असलेल्या विविध कर्ज प्रकारांची माहिती असणे अत्यंत गरजेचे आहे. विद्यार्थ्याचा अभ्यासक्रम आणि शिक्षणाचे ठिकाण यानुसार हे प्रकार विभागले गेले आहेत.

खालील तक्त्यामध्ये शैक्षणिक कर्जाचे ७ मुख्य प्रकार आणि त्यांच्या मर्यादा स्पष्ट केल्या आहेत:

| क्र. | कर्ज प्रकार | कोणासाठी? | अंदाजे कर्ज मर्यादा |

| १ | Undergraduate Loan | B.Tech, MBBS, B.Com सारख्या पदवी अभ्यासक्रमांसाठी. | ₹१० ते ₹२० लाख |

| २ | Postgraduate Loan | MBA, M.Tech, MD सारख्या पदव्युत्तर पदवींसाठी. | ₹२० ते ₹४० लाख |

| ३ | Abroad Studies Loan | परदेशी विद्यापीठांमध्ये उच्च शिक्षणासाठी. | ₹५० लाख ते ₹१.५ कोटी |

| ४ | Vocational Loan | डिप्लोमा, ITI किंवा कौशल्य विकास कोर्सेससाठी. | ₹५०,००० ते ₹१.५ लाख |

| ५ | Government Scheme Loan | SC/ST/OBC/EWS प्रवर्गातील विद्यार्थ्यांसाठी सवलतीच्या दरात. | ₹४ ते ₹१० लाख |

| ६ | विनातारण (Unsecured) Loan | ७.५ लाखांपर्यंतच्या कर्जासाठी मालमत्ता तारण ठेवण्याची गरज नसते. | ७.५ लाखांपर्यंत (नामांकित संस्थांसाठी अधिक). |

| ७ | Collateral-Based Loan | मोठ्या रकमेच्या कर्जासाठी घर किंवा मालमत्ता तारण ठेवून. | १.५ कोटींहून अधिक असू शकते. |

तारण असलेले विरुद्ध विनातारण कर्ज: तांत्रिक फरक

शैक्षणिक कर्ज (Education Loan) कसे घ्यावे या प्रक्रियेत ‘तारण’ (Collateral) हा शब्द वारंवार येतो. अनेक मध्यमवर्गीय कुटुंबांकडे तारण ठेवण्यासाठी मालमत्ता नसते, त्यांच्यासाठी education loan without collateral India (विनातारण शैक्षणिक कर्ज) हा एक उत्तम पर्याय ठरतो.

१. विनातारण कर्ज (Unsecured Loan): हे कर्ज प्रामुख्याने विद्यार्थ्याच्या शैक्षणिक गुणवत्तेवर आणि पालकांच्या उत्पन्नावर दिले जाते. जर विद्यार्थ्याचा प्रवेश आयआयटी (IIT) किंवा आयआयएम (IIM) सारख्या प्रीमियम संस्थांमध्ये झाला असेल, तर बँका ४० लाख ते ८० लाख रुपयांपर्यंत विनातारण कर्ज देऊ शकतात. मात्र, यामध्ये व्याजदर थोडे जास्त असू शकतात.

२. तारण असलेले कर्ज (Secured Loan): जेव्हा कर्जाची रक्कम मोठी असते (उदा. परदेशातील शिक्षणासाठी), तेव्हा बँका निवासी घर, व्यावसायिक जागा, मुदत ठेव (FD) किंवा सोन्याचे दागिने तारण म्हणून मागतात. परदेशातील शिक्षणासाठी शैक्षणिक कर्ज (Education loan for abroad studies) घेताना हा मार्ग अधिक सुरक्षित मानला जातो कारण यात व्याजदर कमी असतो आणि परतफेडीचा कालावधी दीर्घ असतो.

थोडक्यात सांगायचे तर, कोर्सेची फी आणि कुटुंबाची आर्थिक स्थिती पाहून योग्य प्रकार निवडणे हेच हुशारीचे लक्षण आहे.

हे देखील वाचा: कर्ज मिळवण्यासाठी चांगले गुण मिळवणे आवश्यक आहे, म्हणूनच मुलांचं अभ्यासात लक्ष कसे वाढवावे? 12 प्रभावी उपाय हा मार्गदर्शक लेख एकदा आवर्जून वाचा.

३. पात्रता निकष: शैक्षणिक कर्ज पात्रता (Education loan eligibility criteria)

कर्जासाठी अर्ज करण्यापूर्वी शैक्षणिक कर्ज (Education Loan) कसे घ्यावे याची पहिली पायरी म्हणजे तुम्ही त्या कर्जासाठी पात्र आहात की नाही हे तपासणे. पात्रता निकष समजून घेणे अत्यंत महत्त्वाचे आहे, कारण अनेकदा केवळ एका तांत्रिक त्रुटीमुळे बँक तुमचा कर्ज अर्ज नाकारू शकते.

बँका प्रामुख्याने विद्यार्थ्याची शैक्षणिक गुणवत्ता आणि ज्या कोर्ससाठी प्रवेश घ्यायचा आहे, त्या कोर्सची भविष्यातील कमाईची क्षमता पाहून कर्ज मंजूर करतात. शैक्षणिक कर्ज पात्रता (Education loan eligibility criteria) हे खालील दोन भागांत विभागले जातात:

३.१. विद्यार्थ्यासाठी आवश्यक पात्रता (Student Eligibility):

- नागरिकत्व: अर्जदार हा अनिवार्यपणे भारतीय नागरिक असणे आवश्यक आहे.

- वय मर्यादा: विद्यार्थ्याचे वय साधारणपणे १८ ते ३५ वर्षांच्या दरम्यान असावे. काही बँकांमध्ये ही मर्यादा ४५ वर्षांपर्यंत देखील असू शकते.

- प्रवेश निश्चिती: मान्यताप्राप्त शिक्षण संस्थेत (UGC/AICTE/Medical Council approved) मेरीट किंवा प्रवेश परीक्षेद्वारे (उदा. JEE, NEET, CAT, GRE) प्रवेश निश्चित झालेला असावा. प्रवेश निश्चितीचे अधिकृत पत्र (Admission Letter) असणे अनिवार्य आहे.

- शैक्षणिक आलेख: मागील सर्व परीक्षांमध्ये (१० वी, १२ वी, पदवी) किमान ५०% ते ६०% गुण असणे आवश्यक आहे. जर तुमचे गुण जास्त असतील, तर व्याजदरात सवलत मिळण्याची शक्यता वाढते.

३.१. सह-अर्जदार (Co-Applicant) पात्रता:

विद्यार्थी स्वतः कमावता नसल्याने बँका पालकांना किंवा जवळच्या नातेवाईकांना सह-अर्जदार म्हणून अनिवार्यपणे समाविष्ट करतात.

- नियमित उत्पन्न: सह-अर्जदाराकडे उत्पन्नाचा नियमित आणि वैध स्रोत (नोकरी, व्यवसाय किंवा शेती) असणे गरजेचे आहे.

- सिबिल स्कोअर (CIBIL Score): पालकांचा किंवा सह-अर्जदाराचा सिबिल स्कोअर ७०० पेक्षा जास्त असणे अनिवार्य आहे. जर क्रेडिट स्कोअर ७०० च्या खाली असेल, तर अर्ज फेटाळला जाण्याची शक्यता ९०% असते.

- केवायसी: सह-अर्जदाराची सर्व कायदेशीर केवायसी (KYC) कागदपत्रे पूर्ण असावीत.

शैक्षणिक संस्थेची श्रेणी आणि त्याचे महत्त्व

तुमची निवडलेली संस्था कर्जाची प्रक्रिया किती सोपी असेल हे ठरवते. बँकांकडे ‘प्रीमियर संस्थांची’ (उदा. IIT, IIM, NIT, ISB) एक विशेष यादी असते.

- विनातारण कर्जाची संधी: जर तुमचा प्रवेश अशा नामांकित संस्थेत झाला असेल, तर बँका प्लेसमेंट रेकॉर्ड पाहून ४० लाख ते ८० लाख रुपयांपर्यंत विनातारण कर्ज देऊ शकतात.

- व्याजदरात सूट: प्रीमियर संस्थांमधील विद्यार्थ्यांसाठी व्याजदर कमी असतो आणि प्रक्रिया शुल्क (Processing Fees) देखील माफ केले जाऊ शकते.

थोडक्यात सांगायचे तर, शैक्षणिक कर्ज (Education Loan) कसे घ्यावे हे ठरवताना तुमचा शैक्षणिक रेकॉर्ड आणि पालकांचा आर्थिक रेकॉर्ड या दोन्ही गोष्टी तितक्याच महत्त्वाच्या ठरतात.

हे देखील वाचा: कर्जाचे हप्ते भरण्यासाठी किंवा स्वतःचा खर्च उचलण्यासाठी विद्यार्थ्यांसाठी फ्रीलान्सिंगद्वारे घरबसल्या पैसे कसे कमवायचे: १० प्रॅक्टिकल मार्ग आणि संपूर्ण गाईड हा लेख तुम्हाला नक्कीच उपयोगी ठरेल.

४. कागदपत्रांची ‘मास्टर चेकलिस्ट’ (Comprehensive Document List)

शैक्षणिक कर्ज (Education Loan) कसे घ्यावे या प्रक्रियेत कागदपत्रांची जुळवाजुळव हा सर्वात वेळखाऊ पण अत्यंत महत्त्वाचा टप्पा आहे. जर तुमची कागदपत्रे आधीच तयार असतील, तर बँक कर्ज मंजुरीची प्रक्रिया खूप जलद करू शकते. अनेकदा केवळ एका कागदपत्राअभावी कर्ज नाकारले जाऊ शकते, त्यामुळे ही ‘मास्टर चेकलिस्ट’ नीट समजून घेणे गरजेचे आहे.

खालीलप्रमाणे शैक्षणिक कर्जासाठी लागणारी कागदपत्रे (Education loan documents required) तीन विभागांत विभागली आहेत:

४.१. विद्यार्थ्यासाठी आवश्यक कागदपत्रे (Student Documents):

- ओळख आणि पत्त्याचा पुरावा: आधार कार्ड आणि पॅन कार्ड (पॅन कार्ड अनिवार्य आहे).

- पासपोर्ट: परदेशात शिक्षणासाठी जात असल्यास वैध पासपोर्ट.

- फोटो: किमान ४ ते ६ पासपोर्ट साईज रंगीत फोटो.

- शैक्षणिक गुणपत्रिका: १० वी, १२ वी आणि पदवीच्या (जर लागू असेल तर) साक्षांकित गुणपत्रिका.

- प्रवेश निश्चिती: नामांकित संस्थेकडून मिळालेले प्रवेश पत्र (Admission Letter / Offer Letter).

- खर्चाचा तपशील: महाविद्यालयाच्या लेटरहेडवर असलेले फी स्ट्रक्चर (Fee Structure).

- बँक स्टेटमेंट: विद्यार्थ्याचे मागील ६ महिन्यांचे बँक खाते विवरण.

४.२. सह-अर्जदार/पालकांसाठी कागदपत्रे (Co-Applicant Documents):

विद्यार्थी स्वतः कमावता नसल्याने पालकांच्या आर्थिक स्थितीला बँका खूप महत्त्व देतात.

- ओळख पुरावा: पालकांचे आधार कार्ड आणि पॅन कार्ड.

- उत्पन्नाचा पुरावा (नोकरी करत असल्यास): मागील ३ महिन्यांच्या सॅलरी स्लिप्स, फॉर्म १६ आणि मागील २ वर्षांचा आयटीआर (ITR).

- उत्पन्नाचा पुरावा (व्यवसाय असल्यास): २ वर्षांचा आयटीआर, ऑडिट केलेली बॅलन्स शीट आणि जीएसटी (GST) रजिस्ट्रेशन प्रमाणपत्र.

- बँक स्टेटमेंट: मागील ६ महिन्यांचे सविस्तर बँक स्टेटमेंट.

- रहिवासी पुरावा: वीज बिल किंवा रेशन कार्ड.

४.३. विशेष प्रकरणांसाठी लागणारी कागदपत्रे:

- परदेश शिक्षणासाठी अतिरिक्त: आय-२० फॉर्म (USA साठी), व्हिसा कागदपत्रे, परदेशी आरोग्य विमा पॉलिसी आणि GRE/IELTS/TOEFL चे स्कोर कार्ड.

- तारण (Collateral) असल्यास: जर तुम्ही ७.५ लाखांपेक्षा जास्त कर्ज मालमत्ता तारण ठेवून घेत असाल, तर विक्री खत (Sale Deed), टॅक्स पावती, सर्च रिपोर्ट आणि मूल्यांकन अहवाल (Valuation Report) यांची मूळ प्रत आवश्यक असते.

प्रो-टिप: तुमची सर्व कागदपत्रे स्कॅन करून गुगल ड्राइव्हवर सेव्ह करा. यामुळे एकाच वेळी अनेक बँकांत अर्ज करताना तुमची धावपळ वाचेल

५. टॉप बँका आणि २०२६ व्याजदर विश्लेषण (Comparative Analysis)

शैक्षणिक कर्ज (Education Loan) कसे घ्यावे हे ठरवताना सर्वात महत्त्वाचा आणि कळीचा मुद्दा असतो तो म्हणजे बँकेचा व्याजदर. कारण व्याजदर जेवढा कमी असेल, तेवढा तुमच्या पालकांवरील आर्थिक बोजा कमी होतो आणि एकूण परतफेडीची रक्कम देखील मर्यादित राहते. २०२६ मध्ये भारतीय बँकिंग क्षेत्रात सरकारी बँका (PSB), खाजगी बँका आणि एनबीएफसी (NBFC) यांच्यात मोठी स्पर्धा आहे.

२०२६ मधील प्रमुख बँकांचे शैक्षणिक कर्ज व्याज दर (Education loan interest rates) आणि त्यांच्या अटी खालीलप्रमाणे आहेत:

| बँक | व्याजदर (p.a.) | कमाल कर्ज मर्यादा | तारण (Collateral) | मुख्य वैशिष्ट्य |

| SBI (State Bank of India) | ८.१५% – १०.०५% | ₹१.५ कोटी ते ३ कोटी | ₹७.५ लाखांवर अनिवार्य | महिला आणि SC/ST ला ०.५% विशेष सूट |

| Bank of Baroda (BoB) | ८.१५% – ११.१५% | ₹१.२५ कोटी ते १.५ कोटी | ₹७.५ लाखांवर अनिवार्य | ‘बडोदा स्कॉलर’ आणि ‘ज्ञान’ विशेष योजना |

| HDFC Credila (NBFC) | ९.५०% – १३.२५% | ₹४५ लाख ते ८० लाख | बँकांच्या तुलनेत लवचिक | अत्यंत जलद प्रक्रिया आणि डिजिटल मंजुरी |

| ICICI Bank | ९.५०% – १२.५०% | ₹५० लाख | ₹७.५ लाखांवर अनिवार्य | ५-७ दिवसांत विनातारण डिजिटल कर्ज मंजुरी |

| Axis Bank | ९.७०% – १३.७०% | ₹७५ लाख | ₹४ लाखांवर अनिवार्य | परदेशातील शिक्षणासाठी जलद प्रक्रिया |

प्रमुख बँकांच्या विशेष योजना

१. स्टेट बँक ऑफ इंडिया (SBI) – सर्वाधिक विश्वासार्ह: जर तुम्हाला सर्वात कमी व्याजात कर्ज हवे असेल, तर SBI Education loan हा सर्वोत्तम पर्याय आहे.

- Global Ed-Vantage: परदेशातील शिक्षणासाठी ३ कोटींपर्यंत कर्ज.

- Scholar Loan: आयआयटी (IIT) आणि आयआयएम (IIM) सारख्या प्रीमियम संस्थांसाठी शून्य प्रक्रिया शुल्क आणि तारणमुक्त कर्ज.

२. बँक ऑफ बडोदा (BoB) – सवलत आणि लवचिकता: बँक ऑफ बडोदा प्रामुख्याने जागतिक रँकिंगमध्ये असलेल्या विद्यापीठांना अधिक महत्त्व देते.

- Baroda Scholar: परदेशातील नामांकित विद्यापीठांसाठी प्रक्रिया शुल्क १% आकारले जाते, जे पहिल्या हप्त्यानंतर परत (Refundable) केले जाते.

- Baroda Gyan: भारतातील व्यावसायिक कोर्सेससाठी हे कर्ज दिले जाते.

३. खाजगी बँका आणि एनबीएफसी (NBFCs): HDFC Credila आणि Avanse सारख्या संस्था केवळ शैक्षणिक कर्जावर लक्ष केंद्रित करतात. जर तुमच्याकडे तारण देण्यासाठी मालमत्ता नसेल, तर हे विद्यार्थी किंवा पालकांच्या भविष्यातील उत्पन्नाच्या क्षमतेवर आधारित २० लाख ते ४० लाखांपर्यंत विनातारण कर्ज देऊ शकतात.

महत्त्वाची टीप: सरकारी बँकांचे व्याजदर खाजगी बँकांपेक्षा २-३% कमी असतात, मात्र त्यांची कागदपत्रांची प्रक्रिया थोडी वेळखाऊ असू शकते.

६. सरकारी सबसिडी आणि व्याज अनुदान योजना (The Goldmine)

शैक्षणिक कर्ज (Education Loan) कसे घ्यावे हे जाणून घेताना, सर्वात महत्त्वाचा टप्पा म्हणजे सरकारी सबसिडी आणि व्याज सवलत योजनांची माहिती असणे. या योजनांना ‘गोल्डमाईन’ म्हणण्याचे कारण म्हणजे, यामुळे तुमच्या कर्जाचा अर्धा किंवा त्यापेक्षा जास्त आर्थिक बोजा सरकार उचलते. अनेक विद्यार्थ्यांना या योजना माहीत नसल्यामुळे ते व्याजाचे मोठे पैसे भरतात.

खालीलप्रमाणे २०२६ मधील सर्वात फायदेशीर सरकारी योजनांची माहिती दिली आहे:

| योजनेचे नाव | पात्रता (उत्पन्न मर्यादा) | मुख्य फायदा |

| CSIS (सेंट्रल सेक्टर इंटरेस्ट सबसिडी) | ₹४.५ लाख वार्षिक उत्पन्न | मोरॅटोरियम काळात १००% व्याज सवलत (व्याज सरकार भरेल). |

| PM-Vidyalaxmi Yojana | ₹८ लाख वार्षिक उत्पन्न | ३% व्याज अनुदान (Interest Subvention). |

| Dr. Ambedkar Scheme Central Sector (OBC/EBC) | ₹८ लाख (OBC) / ₹५ लाख (EBC) | परदेश शिक्षणासाठी मोरॅटोरियम काळातील पूर्ण व्याज सवलत. |

| महाराष्ट्र राज्य: व्याज परतावा योजना | ₹८ लाख वार्षिक उत्पन्न | १२% पर्यंत भरलेले व्याज सरकार परत करते (OBC, Maratha, SC/ST). |

| राजर्षी शाहू महाराज योजना (EBC) | ₹८ लाख वार्षिक उत्पन्न | शिक्षण शुल्कात (Tuition Fee) ५०% ते १००% सवलत. |

प्रमुख योजनांचे सविस्तर विश्लेषण

१. सेंट्रल सेक्टर इंटरेस्ट सबसिडी स्कीम (CSIS):

ही केंद्र सरकारची सर्वात मोठी योजना आहे. ज्या विद्यार्थ्यांच्या कुटुंबाचे वार्षिक उत्पन्न ₹४.५ लाखांपेक्षा कमी आहे, त्यांच्यासाठी ही योजना वरदान आहे.

- फायदा: तांत्रिक आणि व्यावसायिक कोर्सेससाठी घेतलेल्या कर्जाचे मोरॅटोरियम काळातील (शिक्षण + १ वर्ष) संपूर्ण व्याज केंद्र सरकार बँकांना देते.

- मर्यादा: ₹१० लाख रुपयांपर्यंतच्या कर्जासाठी ही सवलत उपलब्ध आहे.

२. पी. एम. विद्यालक्ष्मी योजना (PM-Vidyalaxmi):

ही २०२५-२६ मधील एक नवीन आणि क्रांतिकारी योजना आहे.

- फायदा: भारतातील टॉप ८६० गुणवत्तापूर्ण संस्थांमध्ये (QHEIs) प्रवेश घेतलेल्या आणि ₹८ लाखांपर्यंत उत्पन्न असलेल्या विद्यार्थ्यांना ३% व्याज सवलत मिळते.

- सुरक्षा: ₹७.५ लाखांपर्यंतच्या कर्जासाठी ७५% ‘क्रेडिट गॅरंटी’ सरकार देते, ज्यामुळे बँका विनातारण कर्ज सहज मंजूर करतात.

३. महाराष्ट्र राज्य व्याज परतावा योजना (Mahamandal Schemes):

महाराष्ट्र सरकारने विविध जाती-प्रवर्गांसाठी विशेष महामंडळांची स्थापना केली आहे.

- सारथी (SARATHI): मराठा आणि कुणबी विद्यार्थ्यांसाठी.

- बार्टी (BARTI): अनुसूचित जाती (SC) विद्यार्थ्यांसाठी.

- महाज्योती (Mahajyoti): ओबीसी (OBC) विद्यार्थ्यांसाठी.

- फायदा: या योजनांतर्गत, तुम्ही बँकेला जे व्याज भरता, ते १२% च्या मर्यादेत थेट तुमच्या बँक खात्यात ‘रीफंड’ (परत) केले जाते.

४. डॉ. आंबेडकर केंद्रीय क्षेत्र योजना (परदेश शिक्षण):

जर तुम्हाला परदेशात मास्टर्स किंवा पीएचडी करायची असेल, तर ही योजना अत्यंत महत्त्वाची आहे.

- पात्रता: ओबीसी आणि ईबीसी प्रवर्गातील विद्यार्थी ज्यांचे उत्पन्न ₹८ लाखांच्या आत आहे.

- लाभ: मोरॅटोरियम कालावधीतील १००% व्याज सरकार भरते.

महत्त्वाची टीप: या योजनांचा लाभ घेण्यासाठी अर्जासोबत ‘उत्पन्नाचा दाखला’ आणि ‘प्रवेश पत्र’ सादर करणे अनिवार्य असते. बँका अनेकदा या योजनांबद्दल स्वतःहून माहिती देत नाहीत, त्यामुळे कर्ज घेताना बँक मॅनेजरला या योजनांबद्दल विचारणे गरजेचे आहे.

७. विद्या लक्ष्मी पोर्टल: ऑनलाईन अर्ज करण्याची पद्धत (Step-by-Step)

बँकेत वारंवार फेऱ्या मारण्यापेक्षा घरबसल्या शैक्षणिक कर्ज (Education Loan) कसे घ्यावे, असा विचार करत असाल तर ‘विद्या लक्ष्मी पोर्टल’ हा तुमच्यासाठी सर्वात सोपा आणि अधिकृत मार्ग आहे. भारत सरकारने सुरू केलेले हे एक ‘सिंगल विंडो’ पोर्टल आहे, ज्याद्वारे विद्यार्थी १३० पेक्षा जास्त कर्ज योजनांसाठी एकाच ठिकाणाहून अर्ज करू शकतात.

येथे विद्या लक्ष्मी पोर्टलवर अर्ज करण्याची सविस्तर ‘स्टेप-बाय-स्टेप’ प्रक्रिया दिली आहे:

पायरी १: नोंदणी (Registration)

सर्वात आधी vidyalakshmi.co.in या अधिकृत वेबसाइटवर जा. तिथे ‘Register’ बटणावर क्लिक करून तुमचे नाव, मोबाईल नंबर आणि ईमेल आयडी टाकून नोंदणी करा.

पायरी २: ईमेल व्हेरिफिकेशन आणि लॉगिन

नोंदणी केल्यावर तुमच्या ईमेलवर एक लिंक येईल. त्या लिंकवर क्लिक करून खाते सक्रिय करा आणि नंतर ‘Student Login’ निवडून लॉगिन करा.

पायरी ३: CELAF फॉर्म भरणे (सर्वात महत्त्वाचा भाग)

लॉगिन केल्यावर तुम्हाला ‘Common Education Loan Application Form’ (CELAF) भरावा लागेल. यामध्ये सात मुख्य टप्पे असतात:

- वैयक्तिक माहिती: तुमचे नाव, पत्ता आणि संपर्क माहिती.

- शैक्षणिक माहिती: मागील गुण आणि शैक्षणिक पार्श्वभूमी.

- अभ्यासक्रम माहिती: तुम्ही ज्या कॉलेज किंवा विद्यापीठात प्रवेश घेतला आहे त्याचा तपशील.

- खर्चाचा आराखडा (Cost of Finance): शिक्षणासाठी एकूण किती पैसे लागणार आहेत, त्याचे विवरण.

- सह-अर्जदार माहिती: पालकांचे उत्पन्न आणि आर्थिक तपशील.

पायरी ४: कागदपत्रे अपलोड करणे

आता शैक्षणिक कर्जासाठी लागणारी कागदपत्रे (Education loan documents required) जसे की आधार कार्ड, पॅन कार्ड, प्रवेश पत्र (Admission Letter) आणि पालकांचे उत्पन्नाचे पुरावे पीडीएफ (PDF) फॉरमॅटमध्ये अपलोड करा.

पायरी ५: बँकांची निवड करणे

माहिती भरल्यानंतर ‘Search and Apply’ या टॅबवर जाऊन तुमच्या गरजेनुसार जास्तीत जास्त ३ बँकांची निवड करा. येथे तुम्ही शैक्षणिक कर्ज व्याज दर (Education loan interest rates) तपासून बँक निवडू शकता.

पायरी ६: स्टेटस ट्रॅकिंग (Tracking Status)

अर्ज सबमिट केल्यानंतर बँक तुमच्याशी संपर्क करेल. तुम्ही तुमच्या डॅशबोर्डवर अर्जाची प्रगती (Status) पाहू शकता. जर बँकेला काही शंका असेल, तर ती पोर्टलवरच प्रश्न विचारू शकते, ज्याला तुम्ही त्वरित उत्तर देणे आवश्यक आहे.

विद्या लक्ष्मी पोर्टलचे मुख्य फायदे:

- एकाच अर्जाद्वारे अनेक बँकांकडे अर्ज करण्याची सुविधा.

- सरकारी स्कॉलरशिप (National Scholarship Portal) आणि कर्ज यांची माहिती एकाच ठिकाणी मिळते.

- बँकेत प्रत्यक्ष चकरा मारण्याची गरज कमी होते

हे देखील वाचा: भविष्यात कर्जाचे मोठे ओझे टाळायचे असेल, तर आजच मुलांच्या उच्च शिक्षणासाठी गुंतवणूक प्लॅन: या ५ जबरदस्त मार्गांनी मुलांचे भविष्य करा सुरक्षित! यावर लक्ष केंद्रित करा.

८. परतफेड प्रक्रिया आणि ‘मोरॅटोरियम’चे गुपित (Repayment Strategy)

शैक्षणिक कर्ज (Education Loan) कसे घ्यावे हे समजून घेतल्यावर विद्यार्थ्यांच्या आणि पालकांच्या मनात सर्वात मोठी भीती असते ती म्हणजे ‘कर्जाची परतफेड’ कशी करायची? मात्र, शैक्षणिक कर्जाची रचना अशी केली आहे की विद्यार्थ्याला नोकरी लागेपर्यंत आर्थिक ताण पडू नये. यामध्ये ‘मोरॅटोरियम पिरीयड’ हा अत्यंत महत्त्वाचा तांत्रिक भाग आहे.

बँकेकडून कर्ज मंजूर झाल्यावर लगेच हप्ते (EMI) सुरू होत नाहीत. शैक्षणिक कर्जाचे सर्वात मोठे वैशिष्ट्य म्हणजे त्याचा ‘मोरॅटोरियम पिरीयड’ (Moratorium Period).

येथे शैक्षणिक कर्ज परतफेड प्रक्रिया (Education loan repayment process) आणि त्यातील बचतीचे गुपित सविस्तर दिले आहे:

मोरॅटोरियम पिरीयड म्हणजे काय?

यालाच सोप्या भाषेत ‘हॉलिडे पिरीयड’ किंवा ‘ग्रेस पिरीयड’ असे म्हणतात.

- कालावधी: तुमचा शिक्षण कालावधी आणि त्यानंतरचे ६ महिने ते १ वर्ष (नोकरी शोधण्यासाठी मिळणारा वेळ) याला मोरॅटोरियम पिरीयड म्हणतात.

- फायदा: या काळात तुम्हाला बँकेचा हप्ता (Principal + Interest) भरण्याची सक्ती नसते.

व्याजाचे ‘गुपित’ आणि मोठी बचत कशी करावी?

अनेक विद्यार्थी मोरॅटोरियम काळात एकही रुपया भरत नाहीत, पण हीच मोठी चूक ठरू शकते.

- साधे व्याज (Simple Interest): शिक्षण सुरू असताना बँक कर्जाच्या रकमेवर केवळ ‘साधे व्याज’ आकारते.

- बचतीचा मार्ग: जर विद्यार्थ्यांनी या काळात हे साधे व्याज नियमित भरले, तर अनेक बँका शैक्षणिक कर्ज व्याज दर (Education loan interest rates) मध्ये १% पर्यंत विशेष सवलत देतात.

- चक्रवाढ व्याजाचा धोका: जर तुम्ही मोरॅटोरियम काळात व्याज भरले नाही, तर ते व्याज तुमच्या मूळ मुद्दलात (Principal) जमा केले जाते आणि शिक्षण संपल्यावर त्यावर ‘चक्रवाढ व्याज’ (Compound Interest) आकारले जाते. यामुळे तुमच्या कर्जाचा बोजा मोठ्या प्रमाणात वाढू शकतो.

परतफेडीचे विविध पर्याय (Repayment Options)

प्रत्येक विद्यार्थ्याची नोकरी आणि पगार वेगळा असतो, त्यामुळे बँका परतफेडीसाठी खालील पर्याय देतात:

| परतफेडीचा पर्याय | तपशील | कोणासाठी योग्य? |

| Standard EMI | मोरॅटोरियम संपल्यावर मुद्दल आणि व्याज यांचा समान हप्ता. | स्थिर उत्पन्न असलेल्यांसाठी. |

| Step-Up EMI | सुरुवातीला कमी हप्ता आणि पगार वाढेल तसा हप्ता वाढवणे. | करिअरच्या सुरुवातीला पगार कमी असलेल्यांसाठी. |

| Partial Prepayment | जेव्हा शक्य असेल तेव्हा हप्त्यापेक्षा जास्त रक्कम भरणे. | व्याजाची मोठी बचत करण्यासाठी. |

महत्त्वाचे नियम आणि खबरदारी

- नो प्री-पेमेंट पेनल्टी: आरबीआय (RBI) च्या नियमानुसार, शैक्षणिक कर्जाची वेळेआधी परतफेड केल्यास बँक कोणताही दंड (Penalty) आकारू शकत नाही . त्यामुळे बोनस किंवा अतिरिक्त उत्पन्न मिळाल्यास ते कर्ज फेडण्यासाठी वापरावे.

- डिफॉल्ट झाल्यास काय होते?: जर तुम्ही हप्ते थकवले, तर तुमचा आणि तुमच्या पालकांचा (सह-अर्जदार) सिबिल स्कोअर खराब होतो आणि बँक कायदेशीर कारवाई करू शकते .

- अडचण आल्यास उपाय: जर आर्थिक कारणामुळे हप्ता भरणे शक्य नसेल, तर बँकेशी संपर्क साधून ‘Loan Restructuring’ किंवा ‘EMI Holiday’ साठी विनंती करा .

थोडक्यात सांगायचे तर, शैक्षणिक कर्ज परतफेड प्रक्रिया (Education loan repayment process) ही लवचिक असली तरी, मोरॅटोरियम काळात किमान व्याज भरण्याचा प्रयत्न केल्यास तुम्ही लाखो रुपयांची बचत करू शकता.

९. आयकर सवलत: कलम 80E चा स्मार्ट वापर (Tax Benefits)

शैक्षणिक कर्ज (Education Loan) कसे घ्यावे हे ठरवताना आपण अनेकदा फक्त व्याजाचा विचार करतो, पण या व्याजाच्या बदल्यात सरकार तुम्हाला मोठी कर सवलत (Tax Saving) देते हे अनेकांना माहीत नसते. इन्कम टॅक्स ॲक्टच्या कलम 80E अंतर्गत मिळणारा हा फायदा तुमच्या कर्जाचा खरा बोजा कमी करण्याचे एक प्रभावी साधन आहे.

कलम 80E ही शिक्षण कर्जाच्या व्याजावर मिळणारी एक विशेष सवलत आहे. खालील तक्त्यामध्ये या सवलतीचे मुख्य नियम दिले आहेत:

| तांत्रिक निकष | सवलतीचे स्वरूप |

| कशावर सवलत मिळते? | केवळ कर्जाच्या व्याजावर (Interest), मुद्दलावर (Principal) नाही. |

| कमाल मर्यादा | कोणतीही मर्यादा नाही. तुम्ही जेवढे व्याज भरता, ती पूर्ण रक्कम वजा होऊ शकते. |

| कालावधी | कर्ज फेडण्यास सुरुवात केल्यापासून जास्तीत जास्त ८ वर्षे किंवा कर्ज फिटेपर्यंत. |

| कोणासाठी उपलब्ध? | स्वतःसाठी, जोडीदारासाठी किंवा मुलांसाठी घेतलेल्या कर्जावर. |

| शिक्षण प्रकार | भारतातील किंवा परदेशातील कोणत्याही पदवी किंवा पदव्युत्तर शिक्षणासाठी. |

कलम 80E चा ‘स्मार्ट’ वापर कसा करावा?

१. व्याजाची रक्कम वजा करा: जर तुम्ही वर्षभरात १,५०,००० रुपये व्याज म्हणून भरले असतील, तर ही संपूर्ण रक्कम तुमच्या एकूण करपात्र उत्पन्नातून (Taxable Income) वजा केली जाते. यामुळे तुमचा टॅक्स स्लॅब कमी होऊन तुमची मोठी बचत होते.

२. जुनी विरुद्ध नवीन कर प्रणाली (Old vs New Regime): २०२५-२६ च्या अर्थसंकल्पानुसार, नवीन कर प्रणालीत (New Tax Regime) कलम 80E ची सवलत उपलब्ध नाही. त्यामुळे, जर तुमच्या शैक्षणिक कर्जाचे व्याज मोठे असेल, तर ‘जुनी कर प्रणाली’ (Old Tax Regime) निवडणे तुमच्यासाठी अधिक फायदेशीर ठरू शकते.

३. ८ वर्षांचा नियम लक्षात ठेवा: ही सवलत केवळ ८ वर्षांपर्यंतच मिळते. त्यामुळे जर तुमचे कर्ज १५ वर्षांचे असेल, तर पहिल्या ८ वर्षांत जास्तीत जास्त व्याज भरण्याचा प्रयत्न करा जेणेकरून तुम्हाला पूर्ण सवलत घेता येईल.

एक छोटे उदाहरण (Practical Calculation):

समजा तुमचे वार्षिक उत्पन्न १० लाख रुपये आहे आणि तुम्ही वर्षाला १ लाख रुपये शैक्षणिक कर्जाचे व्याज भरले.

- कलम 80E शिवाय: तुम्हाला १० लाखांवर टॅक्स भरावा लागेल.

- कलम 80E सह: तुमचे करपात्र उत्पन्न ९ लाख रुपये (१० लाख – १ लाख) मोजले जाईल.

- परिणाम: तुमच्या टॅक्स स्लॅबनुसार तुमचे १५,००० ते ३०,००० रुपये टॅक्समध्ये वाचू शकतात.

थोडक्यात सांगायचे तर, शैक्षणिक कर्ज व्याज दर (Education loan interest rates) कितीही असले, तरी कलम 80E मुळे तुमच्या कर्जाची प्रभावी किंमत (Effective Cost) कमी होते.

१०. प्रॅक्टिकल केस स्टडी

केवळ तांत्रिक माहिती वाचण्यापेक्षा एखादे प्रत्यक्ष उदाहरण समोर असेल, तर शैक्षणिक कर्ज (Education Loan) कसे घ्यावे आणि त्याचे गणित कसे मांडायचे, हे समजणे अधिक सोपे जाते. खालील केस स्टडीमध्ये पुण्यातील एका विद्यार्थ्याचे उदाहरण देऊन कर्जाची रक्कम, व्याज आणि मासिक हप्ता (EMI) यांचे सविस्तर विश्लेषण केले आहे.

राहुलने बी.टेक पूर्ण केल्यानंतर एका नामांकित मध्ये एम.टेक (M.Tech) साठी प्रवेश मिळवला. राहुलच्या कुटुंबाची आर्थिक स्थिती मर्यादित असल्याने त्याने बँक कर्जाचा पर्याय निवडला.

पायरी १: शिक्षणाचा एकूण खर्च (Cost Estimation)

राहुलच्या दोन वर्षांच्या अभ्यासक्रमाचा अंदाजे खर्च खालीलप्रमाणे होता:

| खर्चाचा प्रकार | वार्षिक खर्च | २ वर्षांचा एकूण खर्च |

| ट्युशन फी | ₹ १,२०,००० | ₹ २,४०,००० |

| हॉस्टेल आणि जेवण | ₹ ९०,००० | ₹ १,८०,००० |

| पुस्तके आणि लॅपटॉप | ₹ ४०,००० | ₹ ८०,००० |

| एकूण खर्च | ₹ २,५०,००० | ₹ ५,००,००० |

पायरी २: बँक कर्जाचा तपशील (Loan Terms)

राहुलने बॅंकेकडे ५ लाख रुपयांच्या शैक्षणिक कर्जासाठी अर्ज केला. प्रीमियम शिक्षण संस्थेमध्ये (IIT) असल्याने त्याला व्याजात विशेष सवलत मिळाली.

- कर्जाची एकूण रक्कम (P): ₹ ५,००,०००

- व्याजदर (R): ८.१५% वार्षिक (अंदाजे ०.६७९% प्रति महिना)

- मोरॅटोरियम कालावधी: २ वर्षे (अभ्यासक्रम) + ६ महिने

- परतफेडीचा कालावधी (N): ७ वर्षे (८४ महिने)

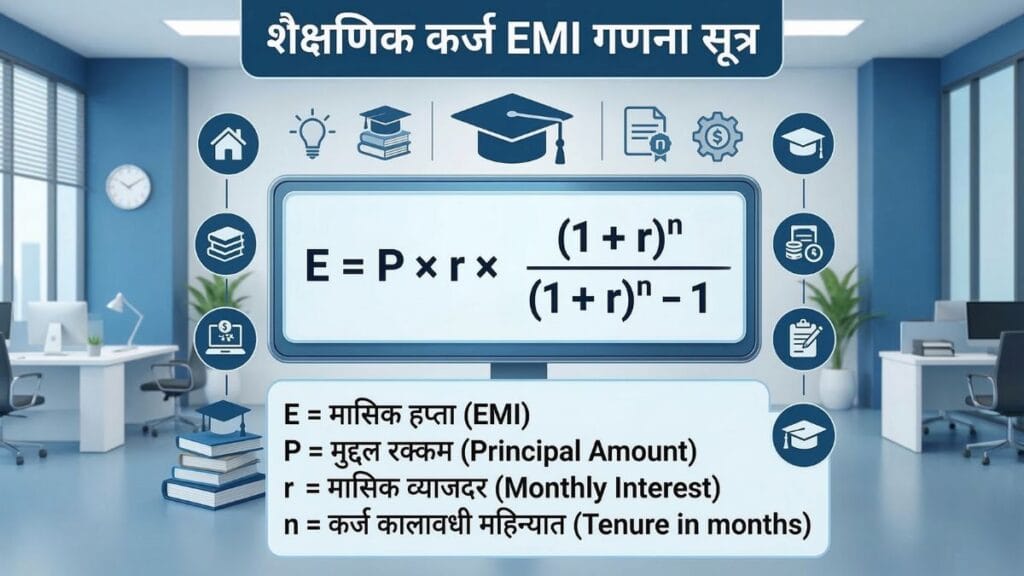

पायरी ३: ईएमआयची गणना (EMI Calculation)

बँकेचा मासिक हप्ता काढण्यासाठी खालील सूत्राचा वापर केला जातो:

या सूत्रानुसार राहुलच्या कर्जाचे आकडे खालीलप्रमाणे ठरले:

- मासिक हप्ता (EMI): ₹ ७,७४२

- एकूण परतफेडीची रक्कम: ₹ ६,५०,३२८

- एकूण भरलेले व्याज: ₹ १,५०,३२८

पायरी ४: निष्कर्ष आणि वास्तव (Real-world Outcome)

राहुलने एम.टेक पूर्ण केल्यानंतर त्याला एका नामांकित कंपनीत वार्षिक १२ लाख रुपयांचे (12 LPA) पॅकेज मिळाले.

- पगार आणि हप्त्याचे प्रमाण: राहुलचा मासिक हप्ता त्याच्या पगाराच्या केवळ ७.७% इतका आहे.

- टॅक्स सवलत: कलम 80E नुसार, त्याने भरलेल्या ₹ १,५०,३२८ व्याजावर त्याला संपूर्ण कर सवलत मिळाली.

महत्त्वाची शिकवण: जर विद्यार्थ्याचा प्रवेश चांगल्या संस्थेत झाला असेल आणि त्याने शैक्षणिक कर्ज (Education Loan) कसे घ्यावे याचे योग्य नियोजन केले असेल, तर हे कर्ज भविष्यातील प्रगतीसाठी एक मोठी गुंतवणूक ठरते, ओझे नाही.

११. रिजेक्शन का होते आणि उपाय? (Reasons for Rejection & Solutions)

बँकेकडे सर्व कागदपत्रे सुपूर्द केल्यानंतरही अनेकदा कर्ज अर्ज फेटाळला जातो, ज्यामुळे विद्यार्थ्यांचे शैक्षणिक वर्ष धोक्यात येऊ शकते. शैक्षणिक कर्ज (Education Loan) कसे घ्यावे हे समजून घेताना, बँका अर्ज का नाकारतात आणि त्यावर काय उपाय आहेत, हे जाणून घेणे तांत्रिकदृष्ट्या अत्यंत महत्त्वाचे आहे.

येथे कर्ज अर्ज फेटाळण्याची (Rejection) प्रमुख कारणे आणि त्यावरील प्रभावी उपाय दिले आहेत:

११.१. सह-अर्जदाराचा कमी सिबिल स्कोअर (Low CIBIL Score)

बँक कर्ज नाकारण्याचे ९०% सर्वात मोठे कारण म्हणजे सह-अर्जदाराचा (पालकांचा) खराब क्रेडिट इतिहास. जर सिबिल स्कोअर ७०० पेक्षा कमी असेल, तर बँका जोखीम घेण्यास टाळतात.

- उपाय: थकीत कर्जे किंवा क्रेडिट कार्डची बिले भरून स्कोअर सुधारणे आवश्यक आहे. पर्यायी मार्ग म्हणून, ज्यांचा सिबिल स्कोअर चांगला आहे अशा दुसऱ्या सह-अर्जदाराची (उदा. मोठा भाऊ, मामा किंवा काका) निवड करावी.

११.२. अपात्र किंवा अनधिकृत शिक्षण संस्था

जर तुमचे विद्यापीठ किंवा महाविद्यालय युजीसी (UGC), एआयसीटीई (AICTE) किंवा मेडिकल कौन्सिलद्वारे मान्यताप्राप्त नसेल, तर बँका कर्ज देण्यास नकार देतात. तसेच, जर संस्था बँकेच्या ‘मंजूर यादीत’ (Approved List) नसेल, तर विनातारण कर्ज मिळणे अशक्य होते.

- उपाय: प्रवेश घेण्यापूर्वी संबंधित संस्थेची मान्यता तपासावी. बँकेच्या ‘प्रीमियर’ संस्थांच्या यादीत असलेल्या कॉलेजेसना प्राधान्य दिल्यास कर्ज सहज मंजूर होते.

११.३. चुकीचे किंवा अपूर्ण कागदपत्रे

अनेकदा फी स्ट्रक्चर (Fee Structure) बँकेच्या नियमानुसार नसते किंवा ते कॉलेजच्या अधिकृत लेटरहेडवर नसते. उत्पन्नाचे दाखले किंवा आयटीआर (ITR) मध्ये तफावत असल्यास अर्ज बाद केला जातो.

- उपाय: फी स्ट्रक्चर कॉलेजच्या लेटरहेडवरच असावे आणि अर्जासोबत सर्व मूळ कागदपत्रांच्या स्पष्ट साक्षांकित प्रती जोडाव्यात.

११.४. मालमत्तेचे वाद (Property Issues)

तारण असलेल्या (Secured) कर्जाच्या बाबतीत, जर मालमत्तेची कागदपत्रे अपूर्ण असतील किंवा ती शेतजमीन असेल, तर तांत्रिक गुंतागुंत निर्माण होते. मालमत्तेवर आधीच एखादे ओझे किंवा वाद असल्यास बँक तारण स्वीकारत नाही.

- उपाय: मालमत्तेचे ना-हरकत प्रमाणपत्र (NOC) आणि टायटल क्लिअरन्स (Title Clearance) अहवाल आधीच तयार ठेवावा.

११.५. विद्यार्थ्याचा शैक्षणिक आलेख आणि सातत्य

विद्यार्थ्याचा मागील शैक्षणिक रेकॉर्ड सातत्यपूर्ण नसल्यास किंवा अनेक ‘बॅकलॉग्स’ (Backlogs) असल्यास बँका भविष्यातील रोजगाराच्या क्षमतेवर शंका घेतात.

- उपाय: अशा परिस्थितीत प्रवेश परीक्षेत (उदा. GATE, GRE, CAT) मिळवलेले चांगले गुण आपली शैक्षणिक क्षमता सिद्ध करण्यासाठी वापरावेत.

११.६. फक्त एकाच बँकेत अर्ज करणे

केवळ एकाच बँकेवर अवलंबून राहणे ही मोठी चूक ठरू शकते. जर त्या बँकेचे अंतर्गत निकष पूर्ण झाले नाहीत, तर वेळेवर पर्यायी व्यवस्था उरत नाही.

- उपाय: ‘विद्या लक्ष्मी पोर्टल’चा वापर करून किमान २ ते ३ बँकांकडे एकाच वेळी अर्ज करावा, जेणेकरून एकीकडे नकार मिळाल्यास दुसरीकडे संधी कायम राहील

महत्त्वाची टीप: शैक्षणिक कर्ज (Education Loan) कसे घ्यावे हे ठरवताना मोरॅटोरियम कालावधीनंतरच्या हप्त्याची (EMI) परतफेड क्षमता आधीच तपासावी. जर बँकांना तुमच्या परतफेड क्षमतेवर विश्वास असेल, तर रिजेक्शनची शक्यता कमी होते.

१२. निष्कर्ष आणि कृती योजना (Conclusion & Action Plan)

शैक्षणिक कर्ज (Education Loan) कसे घ्यावे ही केवळ एक तांत्रिक प्रक्रिया नसून ती विद्यार्थ्याच्या स्वप्नांना सत्यात उतरवणारी एक शिडी आहे. योग्य नियोजन आणि अचूक माहितीच्या आधारे घेतलेले कर्ज हे भविष्यात ओझे न ठरता एक उत्तम गुंतवणूक सिद्ध होते. पैशांची कमतरता ही हुशार विद्यार्थ्यांच्या प्रगतीमधील अडथळा ठरू नये, याच उद्देशाने बँकिंग आणि सरकारी योजनांची रचना करण्यात आली आहे .

शिक्षणासाठी कर्ज घेताना केवळ सध्याचा खर्च न पाहता, भविष्यातील परतफेड क्षमता आणि रोजगाराच्या संधींचा विचार करणे अत्यंत आवश्यक आहे.

तुमची पुढील पाऊले: कृती योजना (Step-by-Step Action Plan)

- १. सिबिल स्कोअर तपासा: पालकांचा किंवा सह-अर्जदाराचा सिबिल स्कोअर ७०० च्या वर असल्याची खात्री करा.

- २. खर्चाचा आराखडा तयार करा:कॉलेजची फी, राहण्याचा खर्च आणि इतर शैक्षणिक साहित्यासाठी लागणारी एकूण रक्कम निश्चित करा.

- ३. कागदपत्रे तयार ठेवा: मास्टर चेकलिस्टमध्ये दिलेली सर्व कागदपत्रे स्कॅन करून डिजिटल स्वरूपात जतन करा.

- ४. विद्या लक्ष्मी पोर्टलवर नोंदणी: vidyalakshmi.co.in वर जाऊन ऑनलाइन अर्ज करा.

- ५. बँकांची तुलना करा: किमान २ ते ३ बँकांच्या योजना आणि व्याजदरांची तुलना करून योग्य बँकेची निवड करा.

- ६. सरकारी योजनांचा लाभ घ्या: तुमच्या प्रवर्गानुसार आणि उत्पन्नानुसार केंद्र किंवा राज्य सरकारच्या व्याज सवलत योजनांसाठी अर्ज करा .

- ७. मोरॅटोरियमचा वापर: शिक्षण सुरू असताना शक्य असल्यास केवळ साधे व्याज भरून भविष्यातील चक्रवाढ व्याजाचा बोजा कमी करा.

१३. वारंवार विचारले जाणारे प्रश्न (FAQs)

प्रश्न १: शैक्षणिक कर्ज (Education Loan) कसे घ्यावे, याची सर्वात जलद पद्धत कोणती?

भारत सरकारच्या ‘विद्या लक्ष्मी पोर्टल’वर नोंदणी करून एकाच अर्जाद्वारे ३ बँकांकडे अर्ज करणे हा सर्वात जलद आणि सोपा मार्ग आहे.

प्रश्न २: विनातारण शैक्षणिक कर्ज किती रकमेपर्यंत मिळू शकते?

उत्तर: बहुतेक सरकारी बँका ₹७.५ लाखांपर्यंत विनातारण कर्ज देतात. मात्र, जर प्रवेश आयआयटी (IIT) किंवा आयआयएम (IIM) सारख्या प्रीमियर संस्थांमध्ये असेल, तर ₹४० लाखांपर्यंत विनातारण कर्ज मिळू शकते.

प्रश्न ३: परदेशातील शिक्षणासाठी कमाल किती कर्ज मिळते?

उत्तर: परदेश शिक्षणासाठी बँका ₹१ कोटी ते ₹१.५ कोटींपर्यंत कर्ज देऊ शकतात. काही खासगी संस्था (NBFC) ₹२ कोटींपर्यंत देखील कर्ज मंजूर करतात.

प्रश्न ४: शैक्षणिक कर्जाची परतफेड कधी सुरू होते?

उत्तर: विद्यार्थ्याचे शिक्षण पूर्ण झाल्यानंतर ६ महिने ते १ वर्ष (मोरॅटोरियम पिरीयड) संपल्यावर कर्जाचे हप्ते (EMI) सुरू होतात.

प्रश्न ५: उत्पन्नाची मर्यादा असल्यास व्याजात सवलत मिळते का?

उत्तर: हो, ज्या कुटुंबाचे वार्षिक उत्पन्न ₹४.५ लाखांच्या आत आहे, त्यांना ‘CSIS’ योजनेअंतर्गत मोरॅटोरियम काळातील पूर्ण व्याज सवलत मिळते. तसेच, ₹८ लाखांपर्यंत उत्पन्न असलेल्यांना ‘PM-Vidyalaxmi’ योजनेचा लाभ घेता येतो.

प्रश्न ६: कलम 80E अंतर्गत टॅक्स सवलत किती वर्षे मिळते?

उत्तर: शैक्षणिक कर्जाच्या व्याजावर मिळणारी ही टॅक्स सवलत जास्तीत जास्त ८ वर्षे किंवा कर्ज फिटेपर्यंत (यापैकी जे आधी असेल) घेता येते.

डिस्क्लेमर (Disclaimer): या लेखात दिलेली माहिती केवळ शैक्षणिक आणि सामान्य माहितीच्या उद्देशाने आहे. हे कोणत्याही प्रकारचे अधिकृत आर्थिक सल्ला (Financial Advice) नाही. बँकांचे व्याजदर, अटी आणि सरकारी योजनांचे नियम वेळोवेळी बदलू शकतात. त्यामुळे, कोणतेही आर्थिक पाऊल उचलण्यापूर्वी किंवा कर्जासाठी अर्ज करण्यापूर्वी संबंधित बँकेच्या अधिकृत वेबसाइटवर माहितीची खात्री करा आणि आर्थिक तज्ज्ञांचा सल्ला घ्या. या माहितीच्या आधारावर घेतलेल्या कोणत्याही निर्णयाच्या परिणामांसाठी लेखक किंवा ‘readnmore’ ब्लॉग जबाबदार राहणार नाही.