Table of Contents

पुण्यातील एका नामवंत आयटी कंपनीत काम करणाऱ्या राहुलला त्याचा पहिला मोठा पगार मिळतो. हातात पैसे येताच राहुलचा पहिला विचार असतो तो म्हणजे ईएमआय (EMI) वर एक महागडा स्मार्टफोन घेण्याचा. राहुलसारखेच हजारो मराठी तरुण आज याच वळणावर आहेत. पण राहुलला हे माहीत नाही की, वयाच्या २५ व्या वर्षी त्याने घेतलेला हा एक छोटासा ‘दिखाऊ’ खर्च त्याच्या निवृत्तीनंतरच्या १० कोटी रुपयांच्या भांडवलाला सुरुंग लावू शकतो.

२०२६ च्या या स्पर्धात्मक युगात, जिथे महागाईचा दर वेगाने वाढत आहे, तिथे केवळ ‘बचत’ करणे पुरेसे नाही. महाराष्ट्रातील ग्रामीण भागातून शहरात स्थलांतरित होणाऱ्या किंवा मुंबई-पुण्यासारख्या महानगरांत करिअर घडवू पाहणाऱ्या तरुणांसाठी वयाच्या २५ व्या वर्षी आर्थिक नियोजन करणे ही एक अपरिहार्यता बनली आहे. हे वय केवळ करिअर घडवण्याचे नाही, तर ‘आर्थिक सार्वभौमत्व’ (Financial Sovereignty) प्राप्त करण्यासाठी पाया रचण्याचे आहे. या टप्प्यावर तुम्ही घेतलेला प्रत्येक निर्णय—मग तो एसआयपी (SIP) सुरू करण्याचा असो वा क्रेडिट कार्डचे जाळे टाळण्याचा—तुमच्या ४५ व्या वर्षीच्या ‘फायर’ (Financial Independence, Retire Early) स्वप्नाचा आधारस्तंभ ठरणार आहे.

The Great Financial Awakening: २५ व्या वर्षाचे महत्त्व

पंचविशी हा वयोगट मानवी आयुष्यातील ‘आर्थिक जागृती’चा (Financial Awakening) काळ मानला जातो. या वयात तुम्ही केवळ नोकरीत प्रवेश करत नाही, तर तुम्ही खऱ्या अर्थाने अर्थव्यवस्थेचा एक घटक बनता. वयाच्या २५ व्या वर्षी आर्थिक नियोजन करण्यामागे सर्वात मोठे कारण म्हणजे तुमच्याकडे असलेला ‘वेळ’ हा फॅक्टर. आर्थिक भाषेत सांगायचे तर, तुमच्याकडे असलेली जोखीम घेण्याची क्षमता ही तुमच्या आयुष्यातील इतर कोणत्याही टप्प्यापेक्षा या वयात सर्वाधिक असते. यालाच ‘फॉरवर्ड लुकिंग फायनान्शिअल स्ट्रॅटेजी’ असे म्हणतात.

महाराष्ट्राच्या आर्थिक परिप्रेक्षात विचार केला तर, मुंबई हे देशाचे आर्थिक केंद्र आहे आणि पुणे हे विद्येचे माहेरघर असून मोठे स्टार्टअप हब आहे. अशा वातावरणात राहणाऱ्या मराठी तरुणांवर जागतिक चंगळवादाचा (Consumerism) मोठा प्रभाव असतो. पण, याच वयात जर तुम्ही ‘कॅपिटल अलोकेशन’ (Capital Allocation) योग्य पद्धतीने केले, तर तुम्ही भविष्यातील आर्थिक संकटांपासून स्वतःला आणि तुमच्या पालकांना सुरक्षित करू शकता.

काळाची शक्ती: ‘Time Value of Money’ म्हणजे काय?

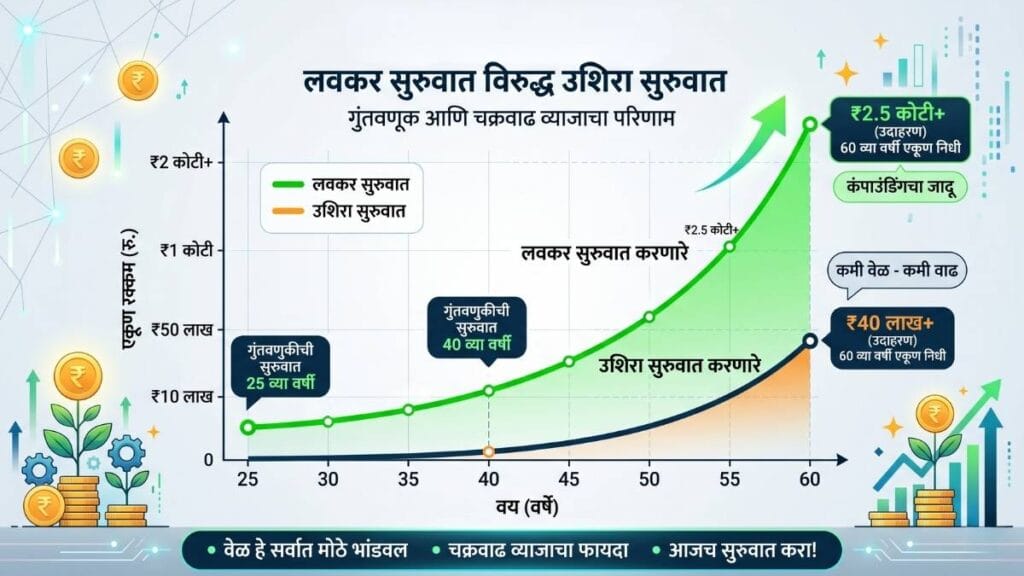

आर्थिक नियोजनातील सर्वात महत्त्वाची संकल्पना म्हणजे ‘टाईम व्हॅल्यू ऑफ मनी’ (Time Value of Money). याचा साधा अर्थ असा की, आजच्या १ रुपयाची किंमत ही भविष्यातील १ रुपयापेक्षा जास्त असते. पण गुंतवणुकीच्या संदर्भात याचा अर्थ असा होतो की, तुम्ही जितक्या लवकर गुंतवणूक सुरू कराल, तितका तुमच्या पैशाला वाढण्यासाठी जास्त वेळ मिळेल.

समजा, तुम्ही वयाच्या २५ व्या वर्षी दरमहा ५,००० रुपयांची एसआयपी (SIP) सुरू केली आणि ती ३० वर्षांसाठी चालू ठेवली, तर १५% सरासरी परताव्याने तुमच्याकडे ६० व्या वर्षी साधारणतः ३.५ कोटी रुपये जमा होऊ शकतात. याउलट, जर तुम्ही हीच गुंतवणूक वयाच्या ३५ व्या वर्षी सुरू केली, तर त्याच रकमेसाठी तुम्हाला दरमहा ३०,००० रुपयांपेक्षा जास्त गुंतवणूक करावी लागेल. म्हणजेच, केवळ १० वर्षांच्या उशिरामुळे तुम्हाला सहापट जास्त पैसे मोजावे लागतात. हेच २५ व्या वर्षाचे खरे महत्त्व आहे. येथे पैसा काम करत नाही, तर ‘वेळ’ तुमच्यासाठी संपत्ती निर्माण करत असतो.

२५ व्या वर्षी जोखीम घेण्याची क्षमता आणि ‘इक्विटी’ मधील संधी

बऱ्याचदा मराठी कुटुंबांमध्ये ‘बचत’ म्हणजे एफडी (FD) किंवा सोने खरेदी असे समीकरण असते. मात्र, वयाच्या २५ व्या वर्षी तुमचे सर्वात मोठे भांडवल म्हणजे ‘इक्विटी’ (Equity) मधील गुंतवणूक करण्याची संधी. या वयात तुमच्यावर कौटुंबिक जबाबदाऱ्या कमी असतात (उदा. मुलांचे शिक्षण किंवा गृहकर्ज), त्यामुळे तुम्ही शेअर बाजार माहिती मराठीत समजून घेऊन थेट शेअर्स किंवा म्युच्युअल फंड (Mutual Funds) मध्ये अधिक जोखीम घेऊ शकता.

‘सेबी’ (SEBI – Securities and Exchange Board of India) कडून वेळोवेळी मिळणाऱ्या मार्गदर्शक सूचनांनुसार, तरुणांनी त्यांच्या पोर्टफोलिओमध्ये किमान ७०-८०% हिस्सा इक्विटीमध्ये ठेवणे फायदेशीर ठरते. शेअर बाजार हा दीर्घकाळात महागाईला (Inflation) हरवणारा परतावा देणारा एकमेव प्लॅटफॉर्म आहे. जर तुम्ही इंडेक्स फंड किंवा लार्ज-कॅप फंडमध्ये २५ व्या वर्षापासून गुंतवणूक केली, तर मार्केटमधील चढ-उतारांना पचवण्याची क्षमता तुमच्याकडे असते, कारण तुमचा ‘इन्व्हेस्टमेंट होरायझन’ (Investment Horizon) २० ते २५ वर्षांचा असतो.

चक्रवाढ व्याजाची जादू (Power of Compounding) आणि लवकर गुंतवणुकीचे फायदे

अल्बर्ट आइनस्टाइन यांनी चक्रवाढ व्याजाला (Compound Interest) जगातील ‘आठवे आश्चर्य’ म्हटले आहे. चक्रवाढ व्याज म्हणजे केवळ मुद्दलावर मिळणारे व्याज नाही, तर व्याजावर मिळणारे व्याज. वयाच्या २५ व्या वर्षी आर्थिक नियोजन करताना ही जादू तुमच्या बाजूने असते.

चक्रवाढ व्याजाचे गणित (एक उदाहरण):

- गुंतवणूकदार अ: वयाच्या २५ व्या वर्षी दरमहा १०,००० रुपयांची SIP सुरू करतो आणि ती १० वर्षे चालू ठेवून थांबवतो. (एकूण गुंतवणूक: १२ लाख)

- गुंतवणूकदार ब: वयाच्या ३५ व्या वर्षी दरमहा १०,००० रुपयांची SIP सुरू करतो आणि ती पुढील २५ वर्षे चालू ठेवतो. (एकूण गुंतवणूक: ३० लाख)

वयाच्या ६० व्या वर्षी, गुंतवणूकदार ‘अ’ कडे गुंतवणूकदार ‘ब’ पेक्षा जास्त संपत्ती असेल, जरी त्याने कमी गुंतवणूक केली असली तरीही! कारण ‘अ’ च्या पैशाला वाढण्यासाठी ३५ वर्षांचा वेळ मिळाला.

लवकर गुंतवणुकीचे ३ मुख्य फायदे (Featured Snippet Content):

- शिस्तबद्ध जीवनशैली: तरुण वयात गुंतवणुकीची सवय लागल्यामुळे ‘Lifestyle Creep’ (पगार वाढला की खर्च वाढवणे) वर नियंत्रण राहते.

- कमी प्रीमियम: टर्म इन्शुरन्स (Term Insurance) किंवा आरोग्य विम्याचे प्रीमियम २५ व्या वर्षी अत्यंत कमी असतात, ज्यामुळे दीर्घकालीन बचत होते.

- आर्थिक स्वातंत्र्य (FIRE): लवकर सुरुवात केल्यामुळे तुम्ही वयाच्या ४० किंवा ४५ व्या वर्षी निवृत्त होऊन स्वतःच्या छंदांना किंवा व्यवसायाला (उदा. मुख्यमंत्री रोजगार निर्मिती कार्यक्रम – CMEGP अंतर्गत स्टार्टअप) वेळ देऊ शकता.

“गुंतवणूक सुरू करण्यासाठी सर्वोत्तम वेळ म्हणजे ‘काल’ होती, आणि दुसरी सर्वोत्तम वेळ ‘आज’ आहे. वयाच्या २५ व्या वर्षी तुम्ही जेवढी बचत कराल, ते तुमच्या निवृत्तीनंतरच्या सोन्याच्या दिवसांचे बियाणे असेल.”

वयाच्या २५ व्या वर्षी तुमचे मुख्य ध्येय ‘भांडवल निर्मिती’ (Capital Formation) असायला हवे. पहिल्या पगारातून बचत करण्याचे मार्ग शोधताना, केवळ टॅक्स वाचवण्यासाठी गुंतवणूक करू नका, तर संपत्ती निर्माण करण्यासाठी (Wealth Creation) करा. ही ‘आर्थिक जागृती’ तुम्हाला भविष्यातील आर्थिक गुलामीतून मुक्त करेल.

Psychology of the Paycheck: ‘Lifestyle Creep’ वर मात करा

पहिला पगार हा केवळ बँक खात्यात जमा होणारी रक्कम नसते, तर तो स्वातंत्र्याचा एक आभास असतो. पुण्यात राहणाऱ्या राहुलचे उदाहरण पाहण्यासारखे आहे. इंजिनीअरिंग पूर्ण केल्यानंतर एका नामांकित कंपनीत राहुलला पहिली नोकरी लागली. पगार हातात येताच राहुलच्या मनात पहिला विचार आला तो म्हणजे लोणावळ्याला मित्रांसोबत ट्रिपला जाण्याचा आणि हप्त्यावर नवीन आयफोन घेण्याचा. राहुलची ही मानसिकता म्हणजेच ‘लाईफस्टाईल क्रीप’ (Lifestyle Creep) ची पहिली पायरी आहे. वयाच्या २५ व्या वर्षी आर्थिक नियोजन करताना सर्वात मोठा अडथळा हा गणिती नसून मानसिक असतो.

‘लाईफस्टाईल क्रीप’ म्हणजे पगार वाढला की त्यासोबत राहणीमानाचा खर्चही वाढवणे. जेव्हा एखाद्या व्यक्तीचे उत्पन्न वाढते, तेव्हा पूर्वी ज्या गोष्टी ‘चैन’ वाटत होत्या, त्या अचानक ‘गरज’ वाटू लागतात. मुंबई आणि पुण्यासारख्या महानगरांमध्ये राहणाऱ्या पंचविशीतील तरुणांसाठी ही एक गंभीर समस्या आहे, कारण येथे वाढत्या उत्पन्नासोबतच ‘दिसण्याची’ स्पर्धाही तीव्र असते.

सोशल मीडिया ‘फ्लेक्सिंग’ आणि अनावश्यक खर्चाचे सापळे

२०२६ च्या या डिजिटल युगात, सोशल मीडिया केवळ संवादाचे साधन राहिलेले नाही, तर ते एक ‘तुलना केंद्र’ बनले आहे. इन्स्टाग्रामवरील ‘ट्रॅव्हल रील’ किंवा नवीन महागड्या गाडीसोबतचा फोटो पाहून अनेकदा मराठी तरुण स्वतःच्या आर्थिक स्थितीची तुलना इतरांच्या ‘हायलाईट रील’शी करतात. यालाच ‘फेअर ऑफ मिसिंग आऊट’ (FOMO) असे म्हणतात.

- दिखाऊपणाचा खर्च: केवळ इतरांना प्रभावित करण्यासाठी घेतलेले कपडे, घड्याळे किंवा गॅजेट्स हे आर्थिक प्रगतीचे शत्रू आहेत. पंचविशीत असलेला तरुण जेव्हा ईएमआय (EMI) वर महागडा फोन घेतो, तेव्हा तो प्रत्यक्षात स्वतःच्या भविष्यातील चक्रवाढ व्याज (Compound Interest) कमवण्याची क्षमता गहाण ठेवत असतो.

- डिजिटल कर्जाचे जाळे: आत्ता खरेदी करा आणि नंतर पैसे द्या (BNPL) सारख्या सेवांमुळे खर्च करणे खूप सोपे झाले आहे. मात्र, हा खर्च जेव्हा आवाक्याबाहेर जातो, तेव्हा त्याचा थेट परिणाम क्रेडिट स्कोअरवर होतो, ज्यामुळे भविष्यात गृहकर्ज मिळणे कठीण होते.

- सबस्क्रिप्शन ट्रॅप: नेटफ्लिक्स, झोमॅटो गोल्ड किंवा इतर विविध अॅप्सचे मासिक शुल्क छोटे वाटत असले तरी, वर्षभरात ही रक्कम मोठी होते. ‘गरज’ आणि ‘इच्छा’ यामधील फरक ओळखणे हाच सर्वात महत्त्वाचा पर्सनल फायनान्स नियम आहे.

‘दिखाऊ श्रीमंती’ विरुद्ध ‘खरी संपत्ती’ (Rich vs Wealthy)

श्रीमंत दिसणे आणि खरोखर श्रीमंत असणे यात जमीन-अस्मानाचा फरक आहे. श्रीमंती (Rich) ही कपडे, गाडी आणि राहणीमानावरून दिसते, पण संपत्ती (Wealth) ही न दिसणाऱ्या गोष्टींमध्ये असते—जसे की बँक बॅलन्स, गुंतवलेले शेअर्स आणि म्युच्युअल फंड.

- संपत्तीचे स्वरूप: खरी संपत्ती ही तुम्हाला ‘वेळ’ विकत घेण्याचे स्वातंत्र्य देते. वयाच्या २५ व्या वर्षी जर एखाद्याने दिखाऊपणा टाळून एसआयपी (SIP) सुरू केली, तर वयाच्या ४० व्या वर्षी त्याच्याकडे निवृत्ती घेण्याचा पर्याय उपलब्ध असतो. याउलट, दिखाऊ श्रीमंतीच्या मागे लागलेला व्यक्ती ६० व्या वर्षीही पैशांसाठी काम करत राहतो.

- मानसिक बदल: “माझ्याकडे काय आहे?” यापेक्षा “मी किती गुंतवणूक केली आहे?” याकडे लक्ष वळवणे आवश्यक आहे. मुंबई-पुण्यातील भाड्याच्या घरात राहून महागडी गाडी फिरवणे ही आर्थिकदृष्ट्या चुकीची पायरी ठरू शकते, जर त्यासाठी आपत्कालीन निधी (Emergency Fund) आणि गुंतवणुकीचा बळी दिला जात असेल.

पगाराचा पगार होण्यापूर्वीच नियोजनाची सवय कशी लावावी?

पगाराचा पगार होणे म्हणजे पैसे आले की लगेच संपून जाणे. ही परिस्थिती टाळण्यासाठी ‘पे युअरसेल्फ फर्स्ट’ (Pay Yourself First) हे तत्व पाळणे अनिवार्य आहे.

- ऑटोमेशनचा वापर: पगार जमा झाल्याच्या दुसऱ्याच दिवशी गुंतवणुकीची रक्कम आपोआप कापली जाईल अशी व्यवस्था करावी. यामुळे उरलेल्या पैशातच महिना चालवण्याची शिस्त लागते.

- गरज, इच्छा आणि गुंतवणूक: खर्चाचे वर्गीकरण करताना ‘गरजा’ (भाडे, अन्न, बिल) आधी पूर्ण कराव्यात. त्यानंतर लगेच गुंतवणुकीचा हिस्सा बाजूला काढावा. ‘इच्छा’ पूर्ण करण्यासाठी उरलेला पैसाच वापरावा.

- इन्स्टंट ग्रॅटिफिकेशनवर नियंत्रण: एखादी महागडी वस्तू घेण्यापूर्वी ३० दिवसांचा नियम पाळावा. जर ३० दिवसांनंतरही ती वस्तू घेण्याची प्रबळ इच्छा असेल, तरच ती विकत घ्यावी. अनेकदा, काही दिवसांनी त्या वस्तूचे आकर्षण कमी होते आणि पैसे वाचतात.

वयाच्या २५ व्या वर्षी आर्थिक नियोजन करताना हा मानसिक बदल घडवणे ही सर्वात कठीण पण सर्वात फलदायी गुंतवणूक आहे. जो तरुण आपल्या पहिल्या पगारावर ताबा मिळवतो, तोच भविष्यात मोठ्या संपत्तीचा मालक बनतो. ‘लाईफस्टाईल क्रीप’ला ओळखून त्याला वेळीच रोखणे, हेच श्रीमंत होण्याचे पहिले गुपित आहे.

जर उत्पन्नासोबत खर्चाची वाढ रोखली नाही, तर पगार कितीही वाढला तरी कर्जाचा डोंगर आणि आर्थिक तणाव कधीच कमी होणार नाही. शिस्त हीच खरी संपत्ती निर्मितीची गुरुकिल्ली आहे.

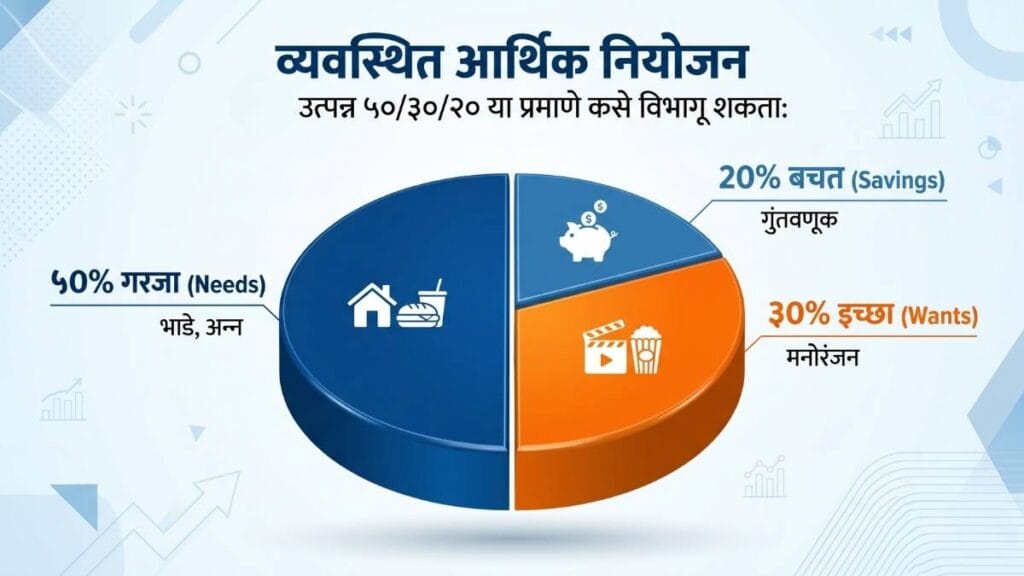

नियम १: मराठी ५०/३०/२० फ्रेमवर्क (मुंबई-पुणे विशेष)

आर्थिक नियोजनाच्या जगात ‘५०/३०/२०’ हा नियम एक जागतिक मानक मानला जातो. मात्र, महाराष्ट्रातील मुंबई, पुणे किंवा नागपूरसारख्या महानगरांमध्ये राहणाऱ्या पंचविशीतील व्यावसायिकांसाठी हा नियम जसाच्या तसा लागू करणे अनेकदा आव्हानात्मक ठरते. वयाच्या २५ व्या वर्षी आर्थिक नियोजन करताना केवळ पुस्तकी नियम न वाचता, स्थानिक महागाई आणि शहरी जीवनशैलीचा विचार करून या फ्रेमवर्कमध्ये बदल करणे गरजेचे आहे. ५०/३०/२० नियम मराठी माहिती शोधणाऱ्या तरुणांसाठी हा एक ‘बजेटिंग’चा असा पाया आहे, जो उत्पन्नाचे वर्गीकरण शास्त्रशुद्ध पद्धतीने करतो.

हे फ्रेमवर्क केवळ खर्चावर नियंत्रण ठेवत नाही, तर बचतीला प्राधान्य देऊन चक्रवाढ व्याजाचा फायदा मिळवून देण्यासाठी गुंतवणुकीची शिस्त लावते. शहरी वातावरणात वाढणारे घरांचे भाडे आणि दैनंदिन खर्च पाहता, उत्पन्नाचे व्यवस्थापन खालीलप्रमाणे करणे दीर्घकालीन आर्थिक सार्वभौमत्वासाठी (Financial Sovereignty) अत्यंत आवश्यक आहे.

५०% गरजा: मुंबई आणि पुण्यातील वाढते भाडे आणि महागाईचे नियोजन

या श्रेणीमध्ये अशा खर्चांचा समावेश होतो ज्या टाळणे शक्य नसते. वयाच्या २५ व्या वर्षी आर्थिक नियोजन करताना, शहरी भागातील सर्वात मोठा खर्च हा ‘राहण्याचा खर्च’ असतो. मुंबईतील उपनगरे किंवा पुण्यातील बाणेर, हिंजवडी यांसारख्या आयटी हबमध्ये घरांच्या भाड्याचे प्रमाण उत्पन्नाच्या ३०-३५% पर्यंत जाऊ शकते.

- वर्गीकरण: घराचे भाडे (Rent), वीज बिल, पाणी पट्टी, इंटरनेट, किराणा माल आणि कामाच्या ठिकाणी जाण्यासाठी होणारा प्रवास खर्च.

- शहरी आव्हान: जर मुंबईत भाड्याचा खर्च ५०% मर्यादेच्या बाहेर जात असेल, तर ‘को-लिव्हिंग’ किंवा ‘शेअर्ड अकॉमोडेशन’चा पर्याय स्वीकारून हा खर्च मर्यादेत आणणे अनिवार्य आहे.

- महागाईचा फटका: दरवर्षी वाढणारी ५-७% महागाई लक्षात घेता, ‘गरजां’मधील खर्चाची नियमित समीक्षा करणे गरजेचे आहे. स्थानिक बाजारपेठेचा वापर करून किराणा खर्चात बचत करणे हा बचत करण्याचे मार्ग शोधणाऱ्यांसाठी एक उत्तम पर्याय आहे.

३०% इच्छा: मज्जा-मस्ती आणि बजेटिंगमधील समतोल

हा विभाग ‘लाईफस्टाईल’ खर्चाशी संबंधित आहे. अनेकदा ‘इच्छा’ आणि ‘गरज’ यातील पुसट पुसट रेषा ओळखण्यात गल्लत होते, ज्यामुळे आर्थिक शिस्त बिघडते. पंचविशीत असताना मित्रांसोबत बाहेर जेवायला जाणे, नवीन चित्रपट पाहणे किंवा ओटीटी (OTT) सबस्क्रिप्शन्स घेणे स्वाभाविक आहे, पण त्यावर उत्पन्नाच्या ३०% पेक्षा जास्त खर्च करणे भविष्यातील ‘वेल्थ’ला हानी पोहोचवू शकते.

- समाविष्ट घटक: बाहेरचे जेवण, मनोरंजन, जिम सबस्क्रिप्शन, नवीन गॅजेट्स आणि फिरण्याचे प्लॅन्स.

- इन्स्टंट ग्रॅटिफिकेशनवर नियंत्रण: “आत्ता हवे” या वृत्तीला आळा घालून ‘Delayed Gratification’चे तत्व पाळल्यास हा हिस्सा वाचवून गुंतवणुकीत वळवता येतो.

- टॅक्टिकल टीप: सण-उत्सवांच्या काळात किंवा ऑनलाइन सेलमध्ये होणारा खर्च याच ३०% हिश्श्यातून करणे अपेक्षित आहे. जर या महिन्यात खर्च वाढला, तर पुढच्या महिन्यात तो संतुलित करणे हीच खरी आर्थिक शिस्त आहे.

२०% भविष्य: किमान २०% गुंतवणुकीचा ‘गोल्डन रूल’

हा ५०/३०/२० फ्रेमवर्कचा सर्वात महत्त्वाचा भाग आहे. उत्पन्नाचा किमान २०% हिस्सा हा सुरुवातीलाच बाजूला काढून तो उत्पादक मालमत्तेत गुंतवला पाहिजे. वयाच्या २५ व्या वर्षी आर्थिक नियोजन करताना ही रक्कम छोटी वाटू शकते, पण चक्रवाढ व्याजामुळे (Compound Interest) हीच २०% रक्कम निवृत्तीच्या वेळी कोट्यवधी रुपयांचा निधी (Corpus) तयार करू शकते.

- प्राधान्यक्रम: प्रथम आपत्कालीन निधी (Emergency Fund) तयार करणे, त्यानंतर कर्ज फेडणे आणि शेवटी दीर्घकालीन उद्दिष्टांसाठी एसआयपी (SIP) सुरू करणे.

- गुंतवणुकीचे पर्याय: निफ्टी ५० इंडेक्स फंड, फ्लेक्सी कॅप म्युच्युअल फंड किंवा पीपीएफ (PPF) यांसारख्या पर्यायांचा विचार करावा.

- बँकिंग आणि ऑटोमेशन: गुंतवणुकीची रक्कम पगार जमा होताच बँक ऑफ महाराष्ट्र (Bank of Maharashtra) किंवा स्टेट बँक ऑफ इंडिया (SBI) सारख्या बँकांमधून ‘ऑटो-डेबिट’ होईल अशी व्यवस्था करणे ही सर्वात प्रभावी रणनीती आहे.

Pull Quote: “बचत म्हणजे खर्च करून उरलेले पैसे नव्हे, तर गुंतवणूक करून उरलेले पैसे खर्च करणे म्हणजे खरे आर्थिक नियोजन होय.”

बजेटिंग अंमलबजावणी चेकलिस्ट (Checklist Block)

- दरमहा मिळणाऱ्या निव्वळ उत्पन्नाची (In-hand Salary) अचूक नोंद करणे.

- गरजा (Needs) ५०% पेक्षा जास्त असल्यास खर्चाचे विश्लेषण करणे.

- ‘इच्छा’ (Wants) श्रेणीतील किमान ३ अनावश्यक सबस्क्रिप्शन्स बंद करणे.

- गुंतवणुकीचा २०% हिस्सा पगार झाल्याच्या पहिल्याच दिवशी ‘ऑटो-मेट’ करणे.

- प्रत्येक सहा महिन्यांनी उत्पन्नानुसार ५०/३०/२० हिश्श्याची पुनर्रचना करणे.

शहरी खर्च तुलना आराखडा (Comparison Framework)

| श्रेणी | मानक नियम (%) | मुंबई/पुणे सुधारित आवृत्ती (%) | स्पष्टीकरण |

| गरजा (Needs) | ५०% | ५५% – ६०% | उच्च भाडे आणि प्रवास खर्चामुळे वाढ संभवते. |

| इच्छा (Wants) | ३०% | २०% – २५% | गरजा वाढल्यास ‘इच्छां’वर कात्री लावणे गरजेचे. |

| बचत (Savings) | २०% | २०% (किमान) | हा भाग कधीही कमी करू नये, तो भविष्य सुरक्षित करतो. |

५०/३०/२० नियम मराठी माहिती केवळ वाचून उपयोग नाही, तर त्याची अंमलबजावणी पुण्यातील हिंजवडी किंवा मुंबईतील बीकेसीमध्ये काम करणाऱ्या प्रत्येक मराठी तरुणाने करणे, हेच त्यांच्या समृद्ध भविष्याचे रहस्य आहे. एकदा का हे फ्रेमवर्क आयुष्यात रुळले की, बचत करण्याचे मार्ग शोधणे अधिक सोपे होते आणि कर्जाचा ताण आपोआप कमी होतो.

महत्त्वाची टीप: बजेटिंगसाठी ‘Money Manager’ किंवा ‘Wallet’ सारख्या अॅप्सचा वापर केल्यास रिअल-टाइम ट्रॅकिंग शक्य होते, जे वयाच्या २५ व्या वर्षी आर्थिक नियोजन यशस्वी करण्यासाठी अत्यंत उपयुक्त ठरते.

हे देखील वाचा: मुलांच्या उच्च शिक्षणासाठी गुंतवणूक प्लॅन: या ५ जबरदस्त मार्गांनी मुलांचे भविष्य करा सुरक्षित!

नियम २: आपत्कालीन निधी (Emergency Fund) ची गणिती रचना

आर्थिक नियोजनाचा विचार करताना बहुतांश तरुण थेट गुंतवणुकीचा किंवा शेअर बाजाराचा विचार करतात. मात्र, कोणत्याही भक्कम इमारतीचा पाया जसा जमिनीखाली असतो, तसाच वयाच्या २५ व्या वर्षी आर्थिक नियोजन करताना ‘आपत्कालीन निधी’ (Emergency Fund) हा तुमच्या आर्थिक संरचनेचा अदृश्य पण सर्वात महत्त्वाचा पाया आहे. २०२६ च्या अस्थिर जागतिक बाजारपेठेत, जिथे नोकरीतील बदल (Job Shifts) आणि अनपेक्षित वैद्यकीय खर्च वेगाने वाढत आहेत, तिथे आपत्कालीन निधी नसणे म्हणजे सुरक्षेच्या साधनाशिवाय युद्धात उतरण्यासारखे आहे.

आपत्कालीन निधी म्हणजे काय आणि तो किती असावा?

आपत्कालीन निधी हा गुंतवणुकीचा भाग नसून तो एक ‘बफर’ आहे, जो केवळ संकटकाळात वापरण्यासाठी राखून ठेवलेला असतो. अनेकदा तरुण आपल्या बचत खात्यातील शिल्लक रकमेलाच आपत्कालीन निधी समजण्याची चूक करतात. मात्र, तांत्रिकदृष्ट्या आपत्कालीन निधी हा तुमच्या दैनंदिन गरजांच्या खात्यापासून पूर्णपणे वेगळा असणे आवश्यक आहे.

निधीची व्याप्ती ठरवण्याचे सूत्र: आर्थिक तज्ञांच्या मते, हा निधी तुमच्या किमान ६ महिन्यांच्या अनिवार्य खर्चाएवढा (Essential Expenses) असावा. जर एखाद्याचे काम फ्रीलान्सिंग किंवा स्टार्टअप क्षेत्रात असेल, जिथे उत्पन्नाची शाश्वती कमी असते, तर हा निधी ९ ते १२ महिन्यांपर्यंत वाढवणे हिताचे ठरते. वयाच्या २५ व्या वर्षी आर्थिक नियोजन करताना जबाबदाऱ्या कमी असल्या तरी, स्वावलंबनासाठी हा निधी तयार करणे ही पहिली पायरी आहे.

मुंबई-पुण्यातील ६ महिन्यांच्या खर्चाचे गणित कसे मांडाल?

महाराष्ट्रातील मुंबई किंवा पुण्यासारख्या महानगरांमध्ये राहणाऱ्या व्यावसायिकांसाठी राहणीमानाचा खर्च (Cost of Living) इतर शहरांच्या तुलनेत बराच जास्त असतो. येथे आपत्कालीन निधीचे गणित मांडताना केवळ अन्नाचा विचार करून चालत नाही, तर स्थिर खर्चाचा (Fixed Costs) सखोल विचार करावा लागतो.

एक प्रात्यक्षिक उदाहरण (Calculation Table): समजा, पुण्यात राहणाऱ्या एका २५ वर्षीय सॉफ्टवेअर इंजिनिअरचा मासिक पगार ६०,००० रुपये आहे. त्याच्या अनिवार्य खर्चाचे गणित खालीलप्रमाणे असू शकते:

| खर्च प्रकार | अंदाजित मासिक रक्कम (INR) |

| घराचे भाडे (Rent/PG) | १५,००० |

| वीज, इंटरनेट आणि मोबाईल बिले | ३,००० |

| किराणा आणि घरगुती खर्च | ७,००० |

| प्रवास खर्च (Fuel/Public Transport) | ४,००० |

| विमा प्रीमियम (EMI/Insurance) | ३,००० |

| एकूण अनिवार्य मासिक खर्च | ३२,००० |

आपत्कालीन निधीची गरज (६ महिने): ३२,००० x ६ = १,९२,००० रुपये.

याचा अर्थ असा की, गुंतवणुकीला सुरुवात करण्यापूर्वी या तरुणाच्या बँक खात्यात किमान २ लाख रुपये ‘आपत्कालीन निधी’ म्हणून तयार असणे आवश्यक आहे. ही रक्कम संकटकाळी केवळ आर्थिक आधार देत नाही, तर मानसिक शांतता (Mental Peace) देखील प्रदान करते, ज्यामुळे व्यक्ती कठीण काळात चुकीचे आर्थिक निर्णय घेत नाही.

निधी कुठे ठेवावा? (बचत खाते विरुद्ध लिक्विड फंड्स)

आपत्कालीन निधीच्या बाबतीत ‘परतावा’ (Returns) पेक्षा ‘तरलता’ (Liquidity) आणि ‘सुरक्षा’ (Safety) या दोन गोष्टींना सर्वोच्च प्राधान्य दिले जाते. हा पैसा अशा ठिकाणी असावा जिथून तो २४ तासांच्या आत काढता येईल.

- बचत खाते (Savings Account): एकूण निधीचा किमान २५% हिस्सा एका वेगळ्या बचत खात्यात ठेवावा, ज्याचा डेबिट कार्ड तुमच्याकडे नेहमी उपलब्ध असेल.

- लिक्विड म्युच्युअल फंड्स (Liquid Mutual Funds): उर्वरित ७५% रक्कम ‘सेबी’ (SEBI) द्वारे संचलित लिक्विड फंड्समध्ये ठेवता येते. हे फंड्स बचत खात्यापेक्षा थोडे जास्त परतावे देतात आणि त्यातील पैसे काढणे (Redemption) अत्यंत जलद असते.

- स्वीप-इन एफडी (Sweep-in FD): हा एक उत्तम तांत्रिक पर्याय आहे. यात तुमच्या ठराविक मर्यादेपेक्षा जास्त असलेली रक्कम आपोआप मुदत ठेव (FD) मध्ये रूपांतरित होते, ज्यावर जास्त व्याज मिळते, परंतु गरज पडल्यास ती रक्कम कधीही काढता येते.

आपत्कालीन निधी कधीही शेअर बाजार (Stocks) किंवा रिअल इस्टेटमध्ये गुंतवू नका. बाजार घसरलेला असताना जर पैशांची गरज पडली, तर तुम्हाला तुमचे शेअर्स तोट्यात विकावे लागतील, ज्यामुळे मूळ उद्देशालाच हरताळ फासला जाईल.

वयाच्या २५ व्या वर्षी आर्थिक नियोजन यशस्वी करण्यासाठी आपत्कालीन निधीची निर्मिती ही शिस्तबद्ध बचतीची पहिली चाचणी आहे. हा निधी तयार झाल्याशिवाय कोणत्याही प्रकारची मोठी जोखीम घेणे आर्थिकदृष्ट्या घातक ठरू शकते.

आपत्कालीन निधी निर्मिती चेकलिस्ट (Checklist Block)

- पुढील ३ महिन्यांच्या बँक स्टेटमेंटवरून अनिवार्य खर्चाची सरासरी काढणे.

- मासिक खर्चाच्या ६ पट रक्कम ध्येय म्हणून निश्चित करणे.

- आपत्कालीन निधीसाठी मुख्य खात्याव्यतिरिक्त एक नवीन शून्य शिल्लक (Zero Balance) खाते उघडणे.

- दरमहा पगारातील किमान १०% रक्कम हा निधी पूर्ण होईपर्यंत त्यात जमा करणे.

- वर्षातून एकदा महागाईनुसार या निधीच्या रक्कमेची पुनर्रचना करणे.

नियम ३: कर्ज मुक्ती आणि CIBIL फोर्ट्रेस

वयाच्या २५ व्या वर्षी आर्थिक नियोजन करताना अनेक तरुण एका मोठ्या चक्रव्यूहात अडकतात, ज्याचे नाव आहे ‘डिजिटल कर्ज’. २०२६ च्या या काळात कर्ज घेणे हे पूर्वीसारखे कठीण राहिलेले नाही; उलट, ते एका क्लिकवर उपलब्ध झाले आहे. मात्र, हे ‘इन्स्टंट’ कर्ज तुमच्या भविष्यातील कोट्यवधींच्या संपत्ती निर्मितीच्या प्रक्रियेला, म्हणजेच चक्रवाढ व्याजाला (Compound Interest) लागलेली वाळवी ठरू शकते. आर्थिक स्वातंत्र्याचा मार्ग हा केवळ गुंतवणुकीतून जात नाही, तर तो कर्जमुक्त राहण्याच्या शिस्तीतूनही जातो. या भागात आपण डिजिटल कर्जाचे धोके आणि तुमच्या ‘आर्थिक पासपोर्ट’चे, म्हणजेच CIBIL स्कोअरचे महत्त्व तांत्रिकदृष्ट्या समजून घेणार आहोत.

‘Buy Now Pay Later’ (BNPL) आणि क्रेडिट कार्डचे छुपे धोके

आजच्या फिनटेक युगात ‘Buy Now Pay Later’ (BNPL) आणि क्रेडिट कार्ड्स हे ‘सुविधा’ म्हणून विकले जात असले तरी, प्रत्यक्षात ते खर्चाला उत्तेजन देणारे मानसिक सापळे आहेत. जेव्हा एखादा तरुण पहिल्या पगारातून हप्त्यावर गॅजेट किंवा कपडे खरेदी करतो, तेव्हा तो केवळ पैसे खर्च करत नाही, तर तो आपल्या भविष्यातील उत्पन्नाचा हिस्सा आधीच खर्च करून टाकतो.

- इन्स्टंट ग्रॅटिफिकेशनचा सापळा: BNPL मुळे वस्तू त्वरित मिळते, पण तिची खरी किंमत व्याजाच्या आणि छुपे शुल्काच्या (Hidden Charges) रूपात खूप जास्त असते. जर एखादा हप्ता चुकला, तर व्याजाचा दर ३०% ते ४५% पर्यंत जाऊ शकतो, जो कोणत्याही पर्सनल लोनपेक्षा घातक आहे.

- क्रेडिट कार्डचा चुकीचा वापर: क्रेडिट कार्ड वापरताना ‘Minimum Amount Due’ भरण्याची सवय लागणे हे आर्थिक विनाशाचे पहिले पाऊल आहे. उर्वरित रकमेवर बँका चक्रवाढ पद्धतीने व्याज आकारतात, ज्यामुळे मूळ रकमेपेक्षा व्याजच जास्त होते.

- गुंतवणुकीवर होणारा परिणाम:कर्जाचा हप्ता (EMI) भरण्यात जेव्हा पैसे जातात, तेव्हा एसआयपी (SIP) करण्यासाठी किंवा आपत्कालीन निधी (Emergency Fund) तयार करण्यासाठी पैसे उरत नाहीत. यामुळे गुंतवणुकीला उशीर होतो आणि तुम्ही आयुष्यातील सर्वात मौल्यवान गोष्ट—’वेळ’—गमावता.

‘नो कॉस्ट ईएमआय’ (No Cost EMI) हे नेहमीच विनामूल्य नसते. अनेकदा यात प्रोसेसिंग फी आणि जीएसटी (GST) च्या रूपात अतिरिक्त पैसे घेतले जातात. वस्तू घेण्यापूर्वी तिची ‘कॅश प्राईस’ आणि ‘एकूण ईएमआय किंमत’ यांची तुलना करणे हा मूलभूत पर्सनल फायनान्स नियम आहे.

CIBIL स्कोअरचे महत्त्व: भविष्यातील स्वस्त गृहकर्जाची किल्ली

तुमचा सिबिल स्कोर (CIBIL Score) हे केवळ एक तीन अंकी संख्या नसून ती तुमची ‘आर्थिक विश्वासार्हता’ आहे. वयाच्या २५ व्या वर्षी आर्थिक नियोजन करताना अनेकांना वाटते की आता कर्जाची काय गरज? पण लक्षात ठेवा, वयाच्या ३० किंवा ३५ व्या वर्षी जेव्हा तुम्हाला मुंबई किंवा पुण्यासारख्या शहरात स्वतःचे घर घ्यायचे असेल, तेव्हा तुमचा आजचा व्यवहार ठरवेल की तुम्हाला कर्ज मिळणार की नाही.

- व्याजदरातील फरक: ज्या व्यक्तीचा सिबिल स्कोर ७५० पेक्षा जास्त असतो, त्यांना बँका कमी व्याजदराने गृहकर्ज (Home Loan) देतात. समजा, ८% ऐवजी ८.५% दराने कर्ज मिळाले, तर २० वर्षांच्या कालावधीत तुम्हाला लाखो रुपये जास्त मोजावे लागतात.

- आर्थिक ओळख: आजकाल अनेक कंपन्या नोकरी देण्यापूर्वी उमेदवाराचा क्रेडिट इतिहास तपासतात. तुमची आर्थिक शिस्त तुमच्या व्यावसायिक प्रतिमेवरही परिणाम करते.

- रिझर्व्ह बँकेची (RBI) भूमिका: आरबीआयने कर्ज देण्याच्या नियमांमध्ये कडक अंमलबजावणी सुरू केली आहे, ज्यामुळे भविष्यात केवळ ‘क्लीन’ रेकॉर्ड असलेल्यांनाच स्वस्त पतपुरवठा (Credit) उपलब्ध होईल.

कर्जाचा सापळा (Debt Trap) कसा ओळखावा आणि त्यातून कसे बाहेर पडावे?

अनेकांना आपण कर्जाच्या जाळ्यात अडकलो आहोत हे समजेपर्यंत खूप उशीर झालेला असतो. जर तुमच्या पगाराचा ५०% पेक्षा जास्त हिस्सा केवळ हप्ते भरण्यात जात असेल, तर तुम्ही धोक्याच्या छायेत आहात.

कर्जमुक्तीचा तांत्रिक आराखडा (Debt Recovery Framework):

- स्नोबॉल पद्धत (Snowball Method): सर्वात आधी लहान कर्ज (उदा. गॅजेट लोन) पूर्णपणे फेडा. यामुळे एक मानसिक यश मिळते आणि मोठे कर्ज फेडण्यासाठी आत्मविश्वास वाढतो.

- एव्हलांच पद्धत (Avalanche Method): ज्या कर्जावर व्याजाचा दर सर्वाधिक आहे (उदा. क्रेडिट कार्ड डेट), ते सर्वात आधी फेडा. यामुळे तुमचे व्याजाचे होणारे नुकसान वाचते.

- क्रेडिट युटिलायझेशन रेशो: तुमच्या क्रेडिट कार्डच्या मर्यादेच्या केवळ ३०% पेक्षा कमी वापर करा. यामुळे सिबिल स्कोर वेगाने सुधारतो.

कर्ज मुक्ती आणि सिबिल चेकलिस्ट (Checklist Block)

- वर्षातून एकदा अधिकृत CIBIL वेबसाईटवरून मोफत ‘क्रेडिट रिपोर्ट’ तपासणे.

- सर्व बिले आणि हप्ते ‘ऑटो-डेबिट’ मोडवर ठेवणे जेणेकरून एकही दिवस उशीर होणार नाही.

- उत्पन्नाच्या ४०% पेक्षा जास्त ईएमआय (EMI) कधीही न ठेवणे.

- डिजिटल अॅप्सवरून (Instant Loan Apps) विनाकारण लहान कर्जे घेण्याचे टाळणे.

- जर सिबिल स्कोर कमी असेल, तर एक लहान ‘सेक्युअर्ड क्रेडिट कार्ड’ (FD च्या बदल्यात) घेऊन तो सुधारण्यास सुरुवात करणे.

वयाच्या २५ व्या वर्षी आर्थिक नियोजन करताना कर्ज टाळणे ही सर्वात मोठी गुंतवणूक आहे. जर तुमच्या डोक्यावर कर्जाचा डोंगर नसेल, तरच तुम्ही निर्भयपणे शेअर बाजारात किंवा म्युच्युअल फंड माहिती मराठी २०२६ नुसार योग्य ठिकाणी गुंतवणूक करू शकता. कर्जाचा सापळा ओळखणे आणि आपला ‘CIBIL फोर्ट्रेस’ भक्कम करणे, हेच आर्थिक स्वातंत्र्याचे तिसरे महत्त्वाचे पाऊल आहे.

“कर्ज हे आगीसारखे असते; मर्यादेत असेल तर प्रगतीला वेग देते, पण हाताबाहेर गेले तर संपूर्ण आर्थिक भविष्य जाळून खाक करते.”

नियम ४: इन्शुरन्स फाउंडेशन – टर्म आणि हेल्थ प्लॅन

वयाच्या २५ व्या वर्षी आर्थिक नियोजन करताना बहुतांश मराठी तरुणांचा कल हा ‘गुंतवणूक’ करून पैसे वाढवण्याकडे असतो. मात्र, आर्थिक नियोजनाच्या इमारतीमध्ये ‘बचत’ आणि ‘गुंतवणूक’ करण्यापूर्वी ‘संरक्षण’ (Protection) असणे अत्यंत महत्त्वाचे आहे. विमा (Insurance) हा संपत्ती वाढवण्याचा मार्ग नसून, तो संकटाच्या वेळी निर्माण झालेली संपत्ती वाचवण्याचा मार्ग आहे. २०२६ च्या महागाईच्या काळात, जिथे वैद्यकीय उपचार आणि राहणीमानाचा खर्च गगनाला भिडला आहे, तिथे विम्याचा पाया कच्चा असणे म्हणजे कोणत्याही आधाराशिवाय विमानाने प्रवास करण्यासारखे आहे. या भागात आपण विम्याचे दोन सर्वात महत्त्वाचे खांब—टर्म आणि हेल्थ इन्शुरन्स—यांचे तांत्रिक महत्त्व समजून घेणार आहोत.

टर्म इन्शुरन्स: वयाच्या २५ व्या वर्षी तो सर्वात स्वस्त का मिळतो?

टर्म इन्शुरन्स (Term Insurance) हा विम्याचा सर्वात शुद्ध आणि स्वस्त प्रकार आहे. यात विमाधारकाचा मृत्यू झाल्यास त्याच्या वारसांना मोठी रक्कम (Sum Assured) मिळते. वयाच्या २५ व्या वर्षी आर्थिक नियोजन करताना हा विमा घेण्याचे सर्वात मोठे कारण म्हणजे ‘कमी प्रीमियम’ (Low Premium).

- प्रीमियम लॉक-इन: विम्याचा हप्ता वयानुसार वाढत जातो. जर एखाद्याने वयाच्या २५ व्या वर्षी १ कोटींचा टर्म प्लॅन घेतला, तर त्याचा वार्षिक हप्ता साधारणतः ८,००० ते १०,००० रुपयांच्या दरम्यान असू शकतो. हाच हप्ता पुढील ३०-४० वर्षे स्थिर राहतो. जर हीच पॉलिसी वयाच्या ३५ व्या वर्षी घेतली, तर हप्ता दुप्पट होऊ शकतो.

- मानवी मालमत्ता मूल्य (Human Life Value): २५ व्या वर्षी व्यक्तीची संपूर्ण व्यावसायिक कारकीर्द समोर असते. त्याच्या अनुपस्थितीत कुटुंबाला होणारे आर्थिक नुकसान भरून काढण्यासाठी उत्पन्नाच्या किमान २० पट विमा असणे अनिवार्य आहे.

- कौटुंबिक जबाबदारी: भविष्यातील लग्नाचा खर्च, पालकांचे वृद्धापकाळ आणि गृहकर्जाची सुरक्षा यासाठी टर्म इन्शुरन्स हा ‘आर्थिक फोर्ट्रेस’ म्हणून काम करतो. ‘आयआरडीएआय’ (IRDAI) च्या नियमांनुसार, टर्म इन्शुरन्स घेताना ‘क्लेम सेटलमेंट रेशो’ (Claim Settlement Ratio) तपासणे अत्यंत महत्त्वाचे आहे.

आरोग्य विमा (Health Insurance): ऑफिसचा विमा पुरेसा का नाही?

आजच्या धावपळीच्या जीवनशैलीत गंभीर आजारांचे प्रमाण वाढत आहे. पुण्यातील बाणेर किंवा मुंबईतील अंधेरीसारख्या भागातील कॉर्पोरेट रुग्णालयांमध्ये उपचारांचा खर्च एका मध्यमवर्गीय कुटुंबाची आयुष्यभराची बचत काही दिवसांत संपवू शकतो.

- वैयक्तिक विम्याची गरज: अनेक कंपन्या आपल्या कर्मचाऱ्यांना ग्रुप हेल्थ इन्शुरन्स देतात. मात्र, नोकरी बदलताना किंवा नोकरी सुटल्यास हे संरक्षण संपुष्टात येते. त्यामुळे, वयाच्या २५ व्या वर्षी स्वतःचा किमान १० लाखांचा वैयक्तिक आरोग्य विमा असणे हे आर्थिक नियोजनाचाअविभाज्य भाग आहे.

- नो क्लेम बोनस (NCB): तरुण वयात आजारी पडण्याची शक्यता कमी असते. अशा वेळी क्लेम न घेतल्यास विमा कंपन्या दरवर्षी ‘नो क्लेम बोनस’ देतात, ज्यामुळे तुमच्या विम्याचे कवच प्रीमियम न वाढवता दुप्पट होऊ शकते.

- कॅशलेस सुविधा: पॉलिसी घेताना त्या कंपनीची ‘कॅशलेस’ सुविधा असलेल्या रुग्णालयांची यादी तपासावी. यामुळे ऐन वेळी पैशांची जुळवाजुळव करण्याची धावपळ वाचते.

विमा आणि गुंतवणूक यांची गल्लत का टाळावी?

मराठी समाजात आजही ‘मनी बॅक’ (Money Back) किंवा ‘एंडोमेंट’ (Endowment) पॉलिसींना मोठी पसंती दिली जाते. मात्र, तांत्रिकदृष्ट्या हे पर्याय ना चांगल्या विम्याचे संरक्षण देतात, ना चांगला परतावा (Returns).

विमा प्रकारांची तांत्रिक तुलना (Comparison Table):

| वैशिष्ट्य | टर्म इन्शुरन्स (Term Plan) | एंडोमेंट/युलिप (Traditional Plans) |

| उद्देश | केवळ आर्थिक सुरक्षा (Risk Cover) | विमा + अल्प बचत |

| प्रीमियम | अत्यंत कमी (स्वस्त) | खूप जास्त (महाग) |

| विमा कवच | खूप मोठे (उदा. १ कोटी) | खूप छोटे (उदा. ५ लाख) |

| परतावा | मिळत नाही (शुद्ध सुरक्षा) | साधारण ५-६% (महागाईपेक्षा कमी) |

| शिफारस | २५ वर्षांच्या तरुणांसाठी सर्वोत्तम | टाळलेले बरे |

बँका किंवा एजंट्स अनेकदा ‘युलिप’ (ULIP) सारख्या योजना विकण्याचा प्रयत्न करतात. मात्र, विम्याला गुंतवणुकीशी जोडल्यास विमा संरक्षणाचे मुख्य ध्येय बाजूला पडते. विम्यासाठी ‘टर्म प्लॅन’ वापरा आणि गुंतवणुकीसाठी म्युच्युअल फंड माहिती मराठी २०२६ नुसार योग्य फंड निवडा.

विमा निवडतानाची चेकलिस्ट (Checklist Block)

- टर्म इन्शुरन्स घेताना उत्पन्नाच्या किमान २० पटीचा विचार करणे.

- आरोग्य विम्यामध्ये ‘रुम रेंट कॅपिंग’ (Room Rent Capping) नसल्याची खात्री करणे.

- पूर्वी असलेले आजार (Pre-existing diseases) विम्याच्या अर्जात स्पष्टपणे नमूद करणे.

- ‘क्रिटिकल इलनेस’ (Critical Illness) रायडर जोडण्याबाबत विचार करणे.

- पॉलिसी डॉक्युमेंट्स मिळाल्यावर १५ दिवसांच्या ‘फ्री लुक पिरियड’मध्ये अटी तपासून पाहणे.

वयाच्या २५ व्या वर्षी आर्थिक नियोजन यशस्वी करण्यासाठी विमा हे तुमच्या आर्थिक संरचनेचे ‘इन्शुरन्स फाउंडेशन’ आहे. जेव्हा तुमच्याकडे योग्य विमा कवच असते, तेव्हाच तुम्ही निर्भयपणे शेअर बाजारात किंवा इतर ठिकाणी गुंतवणूक कशी करावी यावर लक्ष केंद्रित करू शकता. पॉलिसीबाजार (PolicyBazaar) सारख्या प्लॅटफॉर्मचा वापर करून विविध प्लॅन्सची तुलना करणे ही एक स्मार्ट सुरुवात ठरू शकते.

“विमा हा तुमच्या गैरहजेरीत तुमच्या कुटुंबासाठी असणारा पगार आहे. तो खरेदी करताना हप्त्यापेक्षा ‘दावा निकाली काढण्याची प्रक्रिया’ (Claim Process) जास्त महत्त्वाची असते.”

नियम ५: चक्रवाढ व्याजाचे इंजिन (SIP आणि १५-१५-१५ नियम)

वयाच्या २५ व्या वर्षी आर्थिक नियोजन करताना तुम्ही घेतलेला सर्वात शक्तिशाली निर्णय म्हणजे ‘चक्रवाढ व्याजाच्या’ (Compound Interest) इंजिनाला वेळेत सुरू करणे. चक्रवाढ व्याजाला जगातील ‘आठवे आश्चर्य’ म्हटले आहे. हे आश्चर्य योग्यरित्या काम करण्यासाठी केवळ दोन गोष्टींची गरज आहे: शिस्त आणि वेळ. या वयात तुमच्याकडे असलेला सर्वात मोठा ‘अॅसेट’ हा पैसा नसून ‘वेळ’ आहे.

म्युच्युअल फंड म्हणजे काय? (मराठीत सोपी ओळख)

मराठी समाजात आजही शेअर बाजार म्हटलं की अनेकांना तो ‘जुगार’ वाटतो. मात्र, म्युच्युअल फंड (Mutual Funds) हा शेअर बाजारात गुंतवणूक करण्याचा सर्वात सुरक्षित आणि व्यावसायिक मार्ग आहे. म्युच्युअल फंडामध्ये अनेक गुंतवणूकदारांकडून पैसा गोळा केला जातो आणि तो ‘फंड मॅनेजर’ नावाच्या तज्ञाद्वारे विविध कंपन्यांच्या शेअर्समध्ये किंवा सरकारी रोख्यांमध्ये गुंतवला जातो.

- विविधता (Diversification): तुमचे पैसे एकाच कंपनीत न गुंतवता अनेक चांगल्या कंपन्यांमध्ये (उदा. रिलायन्स, एचडीएफसी, टीसीएस) विभागले जातात, ज्यामुळे जोखीम कमी होते.

- सेबीचे नियंत्रण (SEBI Regulation): सर्व म्युच्युअल फंड योजना ‘सेबी’च्या (Securities and Exchange Board of India) कडक नियमांखाली काम करतात, त्यामुळे तुमच्या पैशांची सुरक्षितता तांत्रिकदृष्ट्या जपली जाते.

- तरलता (Liquidity): तुम्हाला गरज पडल्यास तुम्ही तुमचे पैसे १ ते २ दिवसांत परत मिळवू शकता.

१५-१५-१५ नियम: १५ वर्षांत १ कोटी रुपये कसे जमवावेत?

संपत्ती निर्मितीसाठी (Wealth Creation) आर्थिक तज्ञ अनेकदा ‘१५-१५-१५’ या नियमाचा उल्लेख करतात. वयाच्या २५ व्या वर्षी आर्थिक नियोजनकरणाऱ्या तरुणांसाठी हा नियम आर्थिक निवृत्तीचा (FIRE) पाया ठरू शकतो.

नियमाचे तांत्रिक विश्लेषण (Calculation Framework):

- १५,००० रुपये: तुमची दरमहा एसआयपी (SIP) रक्कम.

- १५ वर्षे: गुंतवणुकीचा कालावधी.

- १५% परतावा: इक्विटी म्युच्युअल फंडातून अपेक्षित वार्षिक सरासरी परतावा.

जर तुम्ही दरमहा १५,००० रुपये, १५ वर्षांसाठी १५% वार्षिक परताव्याने गुंतवले, तर १५ वर्षांनंतर तुमच्या गुंतवणुकीचे मूल्य साधारणतः १,००,२७,६०१ रुपये (१ कोटी) होईल. यात तुमची एकूण गुंतवणूक फक्त २७ लाख रुपये असेल, तर चक्रवाढ व्याजामुळे मिळालेला नफा तब्बल ७३ लाख रुपये असेल. हेच चक्रवाढ व्याजाचे खरे सामर्थ्य आहे.

‘स्टेप-अप एसआयपी’ (Step-up SIP) ची जादू

जसा तुमचा पगार दरवर्षी वाढतो, तशी तुमची गुंतवणुकीची रक्कमही वाढली पाहिजे. यालाच ‘स्टेप-अप एसआयपी’ म्हणतात. गुंतवणूक कशी करावीहे शिकताना हा सर्वात महत्त्वाचा ‘प्रो-टिप’ आहे.

समजा, तुम्ही वयाच्या २५ व्या वर्षी ५,००० रुपयांची एसआयपी सुरू केली आणि दरवर्षी त्यात फक्त १०% वाढ (Top-up) केली, तर सामान्य एसआयपीच्या तुलनेत तुमच्याकडे निवृत्तीच्या वेळी जवळपास दुप्पट संपत्ती जमा होऊ शकते. हे तंत्र महागाईवर (Inflation) मात करण्यासाठी अत्यंत प्रभावी ठरते.

गुंतवणूक प्रकारांची तुलना (Comparison Table)

| वैशिष्ट्य | बचत खाते (Savings A/C) | फिक्स्ड डिपॉझिट (FD) | म्युच्युअल फंड (Equity SIP) |

| अपेक्षित परतावा | २% – ३% | ५.५% – ७% | १२% – १५% (दीर्घकालीन) |

| जोखीम | शून्य | कमी | मध्यम ते उच्च (बाजारावर आधारित) |

| महागाईवर मात | नाही | कठीण | हो, प्रभावीपणे |

| चक्रवाढ व्याजाचा फायदा | अत्यल्प | मध्यम | सर्वोच्च |

म्युच्युअल फंड गुंतवणूक ही बाजार जोखमीच्या अधीन असते. गेल्या वर्षीच्या परताव्यावरून (Past Returns) भविष्यातील खात्री देता येत नाही. त्यामुळे गुंतवणुकीचा कालावधी किमान ५ ते ७ वर्षे ठेवणे आवश्यक आहे, जेणेकरून बाजारातील चढ-उतारांचा (Volatility) पोर्टफोलिओवर नकारात्मक परिणाम होणार नाही.

म्युच्युअल फंड एसआयपी सुरू करण्याची प्रक्रिया

महाराष्ट्रातील तरुण व्यावसायिक Zerodha किंवा Groww सारख्या प्लॅटफॉर्मचा वापर करून खालीलप्रमाणे एसआयपी सुरू करू शकतात:

- केवायसी (KYC) पूर्ण करा: आधार कार्ड आणि पॅन कार्ड वापरून ई-केवायसी पूर्ण करा.

- फंड निवडा: तुमच्या उद्दिष्टांनुसार ‘इंडेक्स फंड’ किंवा ‘फ्लेक्सी कॅप फंड’ निवडा (मराठी नवशिक्यांसाठी इंडेक्स फंड उत्तम).

- रक्कम निश्चित करा: तुमच्या ५०/३०/२० बजेटनुसार एसआयपीची रक्कम ठरवा.

- तारीख निवडा: पगार जमा झाल्यानंतरच्या (उदा. ५ तारीख) तारखेला ऑटो-डेबिट सेट करा.

- सातत्य ठेवा: बाजारात पडझड झाली तरी एसआयपी बंद करू नका, उलट अशा वेळी तुम्हाला जास्त युनिट्स मिळतात.

वयाच्या २५ व्या वर्षी आर्थिक नियोजन यशस्वी करण्यासाठी एसआयपी हे तुमचे सर्वात मोठे शस्त्र आहे. जर तुम्ही आज पहिली एसआयपी सुरू केली, तर तुम्ही केवळ श्रीमंत होण्याच्या दिशेने पाऊल टाकत नाही, तर तुम्ही वयाच्या ४० व्या वर्षी ‘काम करायचे की नाही’ हे ठरवण्याचे स्वातंत्र्य विकत घेत आहात. लक्षात ठेवा, शेअर बाजार हा केवळ आकड्यांचा खेळ नाही, तो संयमाचा खेळ आहे.

“एसआयपीमध्ये तुम्ही ‘कधी’ सुरू करता हे तुम्ही ‘किती’ गुंतवता यापेक्षा जास्त महत्त्वाचे आहे. २५ व्या वर्षी केलेली ५०० रुपयांची बचत ही ३५ व्या वर्षी केलेल्या ५,००० रुपयांच्या बचतीपेक्षा जास्त शक्तीशाली असू शकते.”

हे देखील वाचा: म्युच्युअल फंड म्हणजे काय आणि गुंतवणूक कशी करावी? (२०२६ संपूर्ण मार्गदर्शक)

निष्कर्ष: आर्थिक स्वातंत्र्याची सुरुवात आजपासून

वयाच्या २५ व्या वर्षी आर्थिक नियोजन करणे ही केवळ एक तांत्रिक प्रक्रिया नसून, ते स्वतःला आणि स्वतःच्या कुटुंबाला दिलेल्या सुरक्षित भविष्याचे वचन आहे. या संपूर्ण लेखामध्ये आपण पाहिले की, पहिल्या पगारापासून सुरू झालेला ‘बचतीचा’ प्रवास कशा प्रकारे ‘गुंतवणुकीच्या’ महामार्गावर नेऊ शकतो. आजच्या आर्थिक वातावरणात, जिथे महागाई आणि अनिश्चितता वाढत आहे, तिथे पंचविशीत घेतलेले ठोस आर्थिक निर्णय तुम्हाला वयाच्या ४५ व्या वर्षी ‘आर्थिकदृष्ट्या स्वतंत्र’ (FIRE) बनवू शकतात.

आर्थिक प्रवास यशस्वी करण्यासाठी गणितापेक्षा ‘शिस्त’ महत्त्वाची आहे. ५०/३०/२० नियमाचा अवलंब, आपत्कालीन निधीची तरतूद, विम्याचे संरक्षण आणि चक्रवाढ व्याजाचा फायदा मिळवून देणारी एसआयपी (SIP) हे चार मुख्य खांब आहेत. जर आजपासून या नियमांची अंमलबजावणी सुरू केली, तर केवळ श्रीमंत होणार नाही, तर खऱ्या अर्थाने ‘संपन्न’ व्हाल.

वारंवार विचारले जाणारे प्रश्न (FAQ)

१. मी फक्त ५०० रुपयांपासून गुंतवणूक सुरू करू शकतो का?

हो, निश्चितच! गुंतवणूक कशी करावी हे शिकण्यासाठी रक्कमेपेक्षा ‘सातत्य’ जास्त महत्त्वाचे आहे. अनेक म्युच्युअल फंड योजनांमध्ये तुम्ही ५०० रुपयांपासून एसआयपी (SIP) सुरू करू शकता. वयाच्या २५ व्या वर्षी ५०० रुपयांपासून केलेली सुरुवात देखील चक्रवाढ व्याजाच्या जोरावर दीर्घकाळात एक मोठा निधी तयार करण्यास मदत करते. महत्त्वाचे म्हणजे, यामुळे तुम्हाला गुंतवणुकीची शिस्त लागते.

२. २५ व्या वर्षी गाडी घ्यावी की गुंतवणूक करावी?

तांत्रिकदृष्ट्या, गाडी ही एक ‘घसरणारी मालमत्ता’ (Depreciating Asset) आहे, ज्याची किंमत खरेदी केल्यापासून कमी होत जाते. याउलट, गुंतवणूक तुमची संपत्ती वाढवते. जर तुमची कामासाठी गाडी असणे अनिवार्य नसेल, तर तो पैसा इक्विटीमध्ये गुंतवणे हा एक स्मार्ट पर्सनल फायनान्स नियम आहे. वयाच्या ३० व्या वर्षी तुम्ही तुमच्या गुंतवणुकीच्या परताव्यामधून अधिक चांगली गाडी सहज घेऊ शकाल.

३. शेअर बाजार माहिती मराठीत समजून घेणे कठीण आहे का? हा जुगार आहे का?

शेअर बाजार हा जुगार नाही, तर तो देशाच्या अर्थव्यवस्थेत भागीदार होण्याचा एक मार्ग आहे. जेव्हा तुम्ही अभ्यास न करता किंवा कोणाच्या सांगण्यावरून झटपट पैसे कमवण्यासाठी ‘ट्रेडिंग’ करता, तेव्हा तो जुगार ठरतो. मात्र, ‘सेबी’ (SEBI) नोंदणीकृत म्युच्युअल फंड माहिती मराठी २०२६ नुसार दीर्घकालीन गुंतवणूक करणे हा संपत्ती निर्मितीचा सर्वात सुरक्षित मार्ग मानला जातो.

४. आपत्कालीन निधी सोन्यात गुंतवणूक करावा का?

नाही. आपत्कालीन निधी (Emergency Fund) चे मुख्य वैशिष्ट्य म्हणजे ‘तरलता’ (Liquidity). संकटकाळी सोने विकणे किंवा गहाण ठेवणे वेळखाऊ असू शकते. हा निधी नेहमी बचत खाते किंवा लिक्विड फंडमध्ये असावा, जो तुम्ही २४ तासांच्या आत वापरू शकता. सोने ही एक स्वतंत्र गुंतवणूक म्हणून उत्तम आहे, पण ती आपत्कालीन निधीसाठी पर्याय ठरू शकत नाही.

५. पहिल्या पगारातून बचत करण्याचे मार्ग कोणते?

पहिल्या पगारातून बचत करण्यासाठी ‘पे युअरसेल्फ फर्स्ट’ हे तत्व वापरा. पगार मिळताच आधी २०% रक्कम गुंतवणुकीसाठी बाजूला काढा. उरलेल्या पैशात घरभाडे, बिले आणि इतर खर्च भागवा. बचत करण्याचे मार्ग शोधताना अनावश्यक सबस्क्रिप्शन्स आणि ‘लाईफस्टाईल क्रीप’वर नियंत्रण ठेवणे सर्वात प्रभावी ठरते.

डिस्क्लेमर (Disclaimer): हा लेख केवळ माहिती आणि शैक्षणिक उद्देशाने तयार करण्यात आला असून तो कोणताही प्रत्यक्ष गुंतवणुकीचा सल्ला (Investment Advice) देत नाही. शेअर बाजार किंवा म्युच्युअल फंडातील गुंतवणूक बाजार जोखमीच्या अधीन असते. आम्ही सेबी (SEBI) नोंदणीकृत सल्लागार नाही. कोणतीही गुंतवणूक करण्यापूर्वी कृपया तुमच्या अधिकृत आर्थिक सल्लागाराचा सल्ला घ्या. वैयक्तिक जोखीम घेण्याची क्षमता आणि आर्थिक उद्दिष्टे प्रत्येकासाठी भिन्न असू शकतात, त्यामुळे विचारपूर्वक निर्णय घेणे हिताचे ठरेल.