Table of Contents

महाराष्ट्रातील मुंबई, पुणे यांसारख्या प्रमुख महानगरांमध्ये आजच्या काळात पाल्यांचे संगोपन करणे हा केवळ एक भावनिक किंवा कौटुंबिक टप्पा राहिलेला नसून, तो एक अत्यंत गुंतागुंतीचा वित्तीय इंजिनिअरिंगचा विषय बनला आहे. सद्यस्थितीत खाजगी शाळांमधील शुल्काची वाढ आणि उच्च शिक्षणाचा खर्च पाहता, सामान्य गुंतवणूक साधनांच्या आधारे उद्दिष्ट गाठणे कठीण झाले आहे. म्हणूनच, आधुनिक पालकांसाठी मुलांच्या शिक्षणासाठी कोटींचा फंड (Fund for Children’s Education) उभारणे ही काळाची गरज बनली आहे. पारंपारिक बचत योजना किंवा साध्या मुदत ठेवींमुळे वाढत्या शैक्षणिक महागाईसमोर पैशांचे मूल्य वेगाने कमी होते. परिणामी, जेव्हा पाल्यांना उच्च शिक्षणासाठी महाविद्यालयात प्रवेश घ्यायचा असतो, तेव्हा पालकांना अचानक ५०% ते ६२% च्या मोठ्या आर्थिक टंचाईचा सामना करावा लागतो. या समस्येचे मूळ समजून घेणे हाच या वित्तीय नियोजनाचा मुख्य पाया आहे.

मेट्रो शहरातील शिक्षण खर्चाचा वास्तवः ६.७५ कोटींचा दावा आणि सत्य (मुलांच्या शिक्षणासाठी कोटींचा फंड)

शहरी भारतातील मध्यमवर्गीय आणि उच्च-मध्यमवर्गीय कुटुंबांसमोर पाल्यांच्या उज्ज्वल भविष्यासाठी आर्थिक तरतूद करणे हे एका मोठ्या आव्हानासारखे उभे आहे. जेव्हा सोशल मीडिया आणि मुख्य प्रवाहातील माध्यमांमध्ये एका मुलाला २१ वर्षांपर्यंत वाढवण्यासाठी तब्बल ६.७५ कोटी रुपयांची आवश्यकता असल्याचा आकडा समोर आला, तेव्हा संपूर्ण देशभरातील पालक वर्गात एकच खळबळ उडाली. हा आकडा वरवर पाहता अतिशयोक्ती वाटू शकतो, परंतु जेव्हा महानगरांमधील सूक्ष्म आर्थिक घटकांचे बारकाईने विश्लेषण केले जाते, तेव्हा या दाव्यामागील वास्तविक आकडेवारी स्पष्ट होते.

उदय आध्ये (Udayan Adhye) यांच्या व्हायरल व्हिडिओमागील मूळ गणित

मिड-२०२६ मध्ये ऑक्सफर्ड-प्रशिक्षित वित्तीय सल्लागार उदय आध्ये यांनी एका सविस्तर विश्लेषणाद्वारे हा कल्पनाविरहित आकडा पालकांसमोर मांडला. त्यांच्या मते, कोणत्याही मेट्रो शहरात राहणाऱ्या पालकांचा पाल्याच्या जन्मापासून ते तो २१ वर्षांचा होईपर्यंतचा एकूण रोख खर्च (Cash Outflow) हा सपाट रेषेत चालत नाही, तर तो चक्रवाढ पद्धतीने वेगाने वाढतो.

या ६.७५ कोटी रुपयांच्या गणितामध्ये केवळ उच्च शिक्षणाची फी समाविष्ट नाही, तर त्यामध्ये खालील तीन मुख्य टप्प्यांचे पद्धतशीर विभाजन करण्यात आले आहे:

- प्रारंभिक आणि माध्यमिक शिक्षण (K-12 Private Schooling Matrix): नामांकित खाजगी शाळांची वाढती फी, वार्षिक डेव्हलपमेंट चार्जेस, वाहतूक खर्च आणि अवांतर उपक्रम.

- पूरक आणि स्पर्धा परीक्षा कोचिंग (Ancillary Test-Preparation Outflows): आयआयटी-जेईई (IIT-JEE), नीट (NEET) किंवा आंतरराष्ट्रीय प्रवेश परीक्षांसाठी आवश्यक असणारे प्रिमियम कोचिंग क्लासेस, ज्यांची फी आजच्या काळात लाखो रुपयांच्या घरात आहे.

- जीवनशैली आणि तंत्रज्ञान खर्च (Lifestyle & Technology Integration): आधुनिक काळातील लॅपटॉप, हाय-स्पीड इंटरनेट, प्रिमियम आरोग्य विमा (Premium Healthcare) आणि पाल्यांच्या विकासासाठी आवश्यक असणारे क्रीडा व कला शिक्षण.

बहुतांश पालक आर्थिक नियोजन करताना केवळ वर्तमान काळातील फीचा विचार करतात आणि भविष्यातील २१ वर्षांच्या महागाईच्या प्रभावाला पूर्णपणे विसरतात. उदय आध्ये यांच्या गणितानुसार, जर सध्या एखाद्या चांगल्या प्रोफेशनल कोर्सची फी ₹१५ लाख असेल, तर वार्षिक १२% वास्तविक महागाई दरामुळे २१ वर्षांनंतर तोच खर्च तब्बल ₹१.६५ कोटींहून अधिक होतो. याच चक्रवाढ गणितामुळे एकूण संगोपन खर्च ६.७५ कोटी रुपयांच्या घरात पोहोचतो.

महानगर जीवनशैली आणि संगोपन खर्चाचे वास्तव (Mumbai & Pune Portfolio Metrics)

मुंबई आणि पुणे यांसारख्या शहरांमध्ये अधिकृत सरकारी ग्राहक किंमत निर्देशांक (Consumer Price Index – CPI) नुसार शैक्षणिक महागाईचा दर स्थिर ३.१5% ते ३.३८% च्या आसपास दर्शवला जातो. परंतु, हा सरकारी निर्देशांक प्रामुख्याने ग्रामीण भागातील आणि सरकारी अनुदानित शाळांमधील आकडेवारीवर आधारित असतो. वास्तविक ग्राउंड लेव्हलवर, मेट्रो शहरांमधील प्रिमियम खाजगी शाळा (CBSE, ICSE आणि IB Boards) दरवर्षी १०% ते १२% च्या चक्रवाढ वार्षिक दराने फी वाढ लागू करत आहेत, तर काही आंतरराष्ट्रीय बोर्डांच्या शाळांमध्ये ही वाढ वार्षिक १५% ते १८% च्या उच्च पातळीवर होत आहे.

जर पालक इंटरनेटवरील सामान्य फायनान्शियल कॅल्क्युलेटरचा वापर करून केवळ ५% ते ६% महागाई दर गृहीत धरत असतील, तर ते पाल्यांच्या भविष्यातील गरजेपेक्षा निम्म्याने कमी निधी तयार करत आहेत. ही संरचनात्मक चूक ऐनवेळी पालकांना कर्जबाजारी करू शकते किंवा त्यांना आपल्या निवृत्तीच्या निधीशी (Retirement Corpus) तडजोड करण्यास भाग पाडू शकते.

महानगरांमधील या वाढत्या खर्चाचे व्यवस्थापन करण्यासाठी केवळ पारंपारिक बचत पुरेशी नाही. म्हणूनच, best way to invest money for students चा शोध घेताना इक्विटी आधारित मालमत्ता वर्गाचा (Asset Class) स्वीकार करणे अपरिहार्य ठरते.

शैक्षणिक महागाईचा खरा दरः अधिकृत CPI विरुद्ध खाजगी शाळांचे शुल्क (मुलांच्या शिक्षणासाठी कोटींचा फंड)

भारतात कौटुंबिक पातळीवर आर्थिक नियोजन करताना बहुतांश पालक एका मोठ्या धोक्याकडे दुर्लक्ष करतात, तो म्हणजे महागाईच्या दराची चुकीची आकडेवारी गृहीत धरणे. घरगुती बजेट तयार करताना किंवा भविष्यातील आर्थिक उद्दिष्टे निश्चित करताना सामान्यतः ५% ते ६% चा सरासरी महागाई दर डोळ्यासमोर ठेवला जातो. परंतु, जेव्हा विषय सामान्य जीवनमानावरून थेट शिक्षण क्षेत्रावर येतो, तेव्हा हे संपूर्ण समीकरण बदलते. महानगरांमध्ये राहणाऱ्या मध्यमवर्गीय आणि उच्च-मध्यमवर्गीय कुटुंबांसाठी मुलांच्या शिक्षणासाठी कोटींचा फंड (Fund for Children’s Education) उभारणे आता ऐच्छिक राहिलेले नाही, तर ते एक अनिवार्य धोरणात्मक उद्दिष्ट बनले आहे. याचे मुख्य कारण म्हणजे खाजगी शिक्षण क्षेत्रातील महागाईचा वास्तविक दर हा सामान्य महागाईच्या दरापेक्षा दुप्पट किंवा तिप्पट वेगाने वाढत आहे.

मुंबई आणि पुण्यातील CBSE, ICSE, IB शाळांच्या शुल्काची तुलनात्मक आकडेवारी

महाराष्ट्राची आर्थिक राजधानी मुंबई आणि सांस्कृतिक व आयटी हब असलेल्या पुणे शहरात खाजगी शाळांचे शुल्क हा पालकांच्या मासिक आणि वार्षिक उत्पन्नातील सर्वात मोठा खर्च बनला आहे. मुंबईतील वांद्रे-कुर्ला कॉम्प्लेक्स (BKC), पवई, गोरेगाव किंवा पुण्यातील वाकड, हिंजवडी आणि कल्याणी नगर यांसारख्या आयटी व कॉर्पोरेट पट्ट्यांमध्ये आंतरराष्ट्रीय दर्जाच्या शाळांची फी गगनाला भिडली आहे.

प्राथमिक आणि माध्यमिक स्तरावर (K-12 Private Schooling) शाळा केवळ शैक्षणिक फी आकारत नाहीत, तर त्यासोबतच दरवर्षी डेव्हलपमेंट फी, अॅक्टिव्हिटी चार्जेस, अनिवार्य स्कूल बस दळणवळण शुल्क आणि डिजिटल लायब्ररी सबस्क्रिप्शन यांसारखे छुपे खर्च जोडले जातात. या सर्व घटकांमुळे सीबीएसई (CBSE) आणि आयसीएसई (ICSE) बोर्डाच्या शाळांमध्ये वार्षिक फी वाढ सरासरी १०% ते १२% च्या चक्रवाढ दराने होत आहे. प्रिमियम इंटरनॅशनल नॅशनल बोर्ड (IB) शाळांच्या बाबतीत हा फी वाढीचा दर वार्षिक १५% ते १८% च्या भयानक पातळीवर पोहोचला आहे.

खालील स्क्रोल-लॉक मार्कटडाउन तक्त्यामध्ये (Scroll-Locked Markdown Table) २०२६ मधील मूळ खर्चाच्या आधारे ५% पारंपारिक महागाई विरुद्ध १२% वास्तविक शैक्षणिक महागाई यामुळे १५ वर्षांच्या कालावधीत निर्माण होणारी प्रचंड आर्थिक तूट स्पष्ट केली आहे:

| शैक्षणिक कार्यक्रम / टप्पा | २०२६ मधील मूळ खर्च (INR) | ५% महागाई गृहीत धरून १५ वर्षांनंतरचा खर्च (INR) | १२% वास्तविक महागाईनुसार १५ वर्षांनंतरचा खर्च (INR) | चुकीच्या नियोजनामुळे निर्माण होणारी भांडवली तूट (Deficit %) |

| खाजगी K-12 शालेय शिक्षण (संपूर्ण प्रवास) | ₹२५,००,००० | ₹५१,९७,३२० | ₹१,३६,८४,१३० | ₹८४,८६,८१० (६२% तूट) |

| ४-वर्षांची खाजगी B.Tech पदवी | ₹१६,८०,००० | ₹३४,९२,६०० | ₹९१,९५,७३० | ₹५७,०३,१३० (६२% तूट) |

| ५-वर्षांची खाजगी मेडिकल MBBS पदवी | ₹८२,००,००० | ₹१,७०,४७,२०० | ₹४,४८,८३,९६० | ₹२,७८,३६,७६० (६२% तूट) |

| प्रिमियम २-वर्षांचा खाजगी MBA (Top-tier) | ₹४२,००,००० | ₹८७,३१,५०० | ₹२,२९,८९,७५० | ₹१,४२,५८,२५० (६२% तूट) |

सरकारी ग्राहक किंमत निर्देशांक (CPI) मधील त्रुटी आणि मल्टिपल-इंडेक्स तफावत

अनेक सुशिक्षित पालक देखील आर्थिक गणिते मांडताना सरकारी आकडेवारीच्या सापळ्यात अडकतात. अधिकृत सरकारी ग्राहक किंमत निर्देशांक (Consumer Price Index – CPI) मधील डेटा तपासल्यास असे दिसून येते की शिक्षण क्षेत्रातील महागाईचा दर स्थिर ३.१५% ते ३.३८% च्या दरम्यान नोंदवला गेला आहे. हा निर्देशांक आर्थिकदृष्ट्या दिशाभूल करणारा ठरतो, कारण सरकारी बास्केटमध्ये प्रामुख्याने ग्रामीण भागातील जिल्हा परिषद शाळा, अनुदानित सरकारी शाळा आणि महानगरपालिकांच्या शाळांमधील नाममात्र किंवा मोफत शुल्काचा समावेश केला जातो.

महानगरांमधील निम-शहरी आणि शहरी पालकांना आपल्या पाल्यांना खाजगी संस्थांमध्येच शिकवायचे असते. या खाजगी क्षेत्रातील वास्तविक शैक्षणिक महागाई अधिकृत CPI निर्देशांकात प्रतिबिंबित होत नाही. जेव्हा सरकारी आकडेवारीनुसार ३% महागाई गृहीत धरून बचत केली जाते, तेव्हा प्रत्यक्ष महाविद्यालयात प्रवेश घेताना पालकांना समजते की त्यांच्याकडील एकूण साठवलेला निधी गरजेच्या तुलनेत ५०% पेक्षा कमी पडत आहे. या मल्टिपल-इंडेक्स तफावतीमुळे निर्माण होणारा तुटवडा भरून काढण्यासाठी योग्य वित्तीय साधनांची निवड करणे गरजेचे आहे. सामान्य मुदत ठेवी किंवा पारंपारिक विमा योजना या चलनवाढीचा वेग रोखू शकत नाहीत. यासाठी एक सुव्यवस्थित education investment plan तयार करून त्यामध्ये दीर्घकालीन इक्विटी आधारित education mutual fund चा समावेश करणे हाच एकमेव पर्याय उरतो. अशा पद्धतशीर साधनांच्या मदतीने महागाईचा निर्देशांक मोडून काढत मुलांच्या शिक्षणासाठी कोटींचा फंड उभारण्याचा मार्ग मोकळा होतो.

अधिकृत चलनवाढीचा दर (CPI) आणि खाजगी क्षेत्रातील सूक्ष्म आर्थिक खर्च (Microeconomic Cash Outflows) यांमधील दरी जितकी जास्त रुंदावेल, तितका पालकांच्या वैयक्तिक ताळेबंदावर (Balance Sheet) नकारात्मक ताण येईल. त्यामुळे सरकारी आकडेवारीवर अवलंबून न राहता वास्तविक १२% महागाईचा दर गृहीत धरूनच पोर्टफोलिओची रचना करावी.

उच्च शिक्षणाचा घसरणारा परतावा (Deteriorating Higher Education ROI Index)

केवळ शालेय फी वाढणे हे एकमेव संकट नसून, उच्च शिक्षणावर होणारा प्रचंड खर्च आणि त्यानंतर मिळणारी प्रत्यक्ष नोकरी किंवा उत्पन्न यांमधील व्यस्त प्रमाण हे आणखी मोठे आव्हान बनले आहे. नुकत्याच प्रसिद्ध झालेल्या १ फायनान्स ग्लोबल आर्थिक आउटलुक २०२६ च्या अहवालानुसार, भारतातील प्रिमियम खाजगी संस्थांमधील उच्च शिक्षणाचा परतावा (Return on Investment – ROI Index) वेगाने घसरत आहे.

आज मध्यमवर्गीय पालकांना आपल्या मुलाला एका सामान्य खाजगी महाविद्यालयातून अभियांत्रिकी किंवा व्यवस्थापनाची पदवी मिळवून देण्यासाठी सरासरी ₹३५ लाख खर्च करावे लागतात. परंतु, पदवीनंतर मिळणारा सुरुवातीचा सरासरी पगार हा वार्षिक अवघा ₹४.७४ लाख ते ₹६ लाख यादरम्यान असतो. याचा अर्थ असा की, शिक्षणावर लावलेला मुद्दल पैसा वसूल करण्यासाठी पालकांना किंवा पाल्याला १० ते १५ वर्षांपेक्षा जास्त कालावधी लागतो.

अशा प्रतिकूल आर्थिक परिस्थितीत जर पालकांनी सुरुवातीपासूनच योग्य गुंतवणूक केली नसेल, तर त्यांना बँकेकडून महागडे शैक्षणिक कर्ज (Education Loan) घ्यावे लागते. हे कर्ज पाल्याच्या करिअरच्या सुरुवातीलाच त्याच्यावर कर्जाचा मोठा बोजा निर्माण करते. या सर्व चक्रव्यूहातून बाहेर पडण्यासाठी आणि भविष्यातील जागतिक शिक्षणाच्या आकांशा पूर्ण करण्यासाठी मुलांच्या शिक्षणासाठी कोटींचा फंड (Fund for Children’s Education) उभारणे हे पालकांसाठी एक भक्कम सुरक्षा कवच ठरते. वेळेवर केलेली गुंतवणूक भविष्यात पाल्याला कोणत्याही कर्जाच्या सापळ्यात न अडकता मुक्तपणे शिक्षण घेण्याचे स्वातंत्र्य देते.

हे देखील वाचा: सर्वोत्तम टर्म इन्शुरन्स २०२६: कुटुंबासाठी विमा निवडताना या ५ चुका टाळा

संपत्ती निर्मितीचा ‘मॅजिक फॉर्म्युला’: स्टेप-अप एसआयपीचे गणितीय विश्लेषण (मुलांच्या शिक्षणासाठी कोटींचा फंड)

महानगरांमधील वाढत्या शैक्षणिक खर्चामुळे निर्माण होणाऱ्या तुटीवर मात करण्यासाठी केवळ साधी किंवा पारंपारिक बचत पुरेशी ठरत नाही. जेव्हा लक्ष्य अनेक कोटी रुपयांचे असते, तेव्हा गुंतवणुकीच्या सुरुवातीच्या रकमेपेक्षा गुंतवणुकीचा वेग आणि चक्रवाढ व्याजाची दिशा अत्यंत महत्त्वाची ठरते. शहरी पालकांसाठी मुलांच्या शिक्षणासाठी कोटींचा फंड (Fund for Children’s Education) उभारण्याचा सर्वात प्रभावी मार्ग म्हणजे पद्धतशीर आणि शिस्तबद्ध वित्तीय मॉडेलिंगचा वापर करणे.

या समस्येवर मात करण्यासाठी फायनान्शियल इंजिनिअर्स स्थिर किंवा सपाट रेषेतील एसआयपी ऐवजी ‘स्टेप-अप सिस्टमॅटिक इन्व्हेस्टमेंट प्लॅनिंग’ (Step-Up SIP) चा वापर करण्याचा सल्ला देतात. हा संपत्ती निर्मितीचा असा एक मॅजिक फॉर्म्युला आहे जो पालकांच्या वाढत्या उत्पन्नाला थेट चक्रवाढ व्याजाच्या गतीशी जोडून देतो.

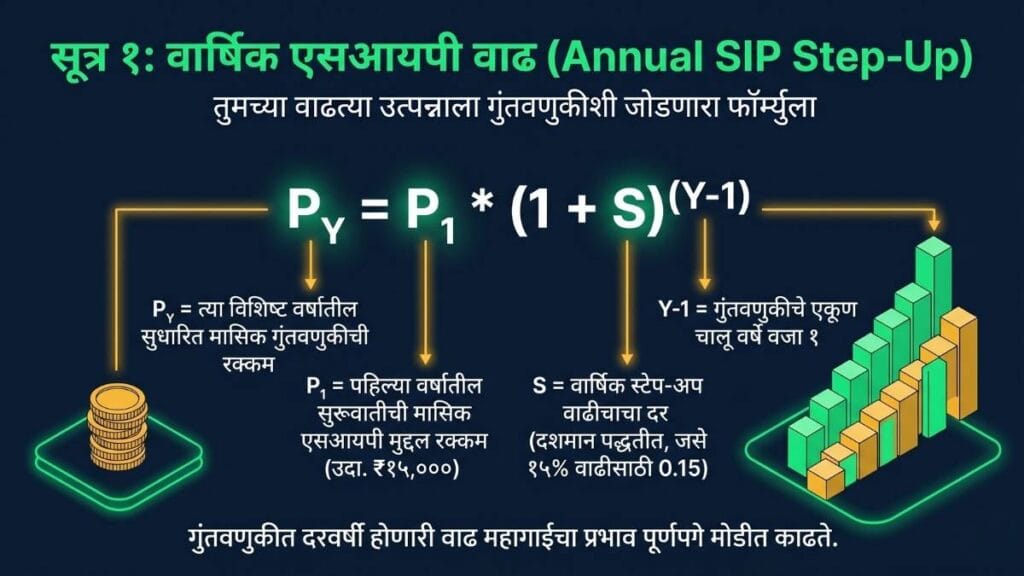

LaTeX सूत्रांसह स्टेप-अप एसआयपी चक्रवाढ व्याजाचे गणितीय पुरावे

स्टेप-अप एसआयपी अंतर्गत, दरमहा गुंतवली जाणारी रक्कम एका निश्चित कालावधीनंतर (प्रामुख्याने दर १२ महिन्यांनी) पालकांच्या वाढत्या वार्षिक उत्पन्नाच्या प्रमाणात एका ठराविक टक्क्याने वाढवली जाते. गणितीय दृष्टिकोनातून, हे मॉडेल सामान्य अॅन्युइटीच्या रेषीय समीकरणावर चालत नाही, तर ते एका वाढत्या भौमितिक श्रेणीचे (Geometric Progression) रूप धारण करते.

कोणत्याही विशिष्ट वर्षातील (Y) मासिक गुंतवणुकीचे प्रमाण खालील सूत्राने निश्चित केले जाते:

येथे घटकांचे विश्लेषण खालीलप्रमाणे आहे:

- PY = त्या विशिष्ट वर्षातील सुधारित मासिक गुंतवणुकीची रक्कम.

- P1 = पहिल्या वर्षातील सुरुवातीची मासिक एसआयपी मुद्दल रक्कम.

- S = वार्षिक स्टेप-अप वाढीचा दर (दशमान पद्धतीत, जसे १५% वाढीसाठी 0.15).

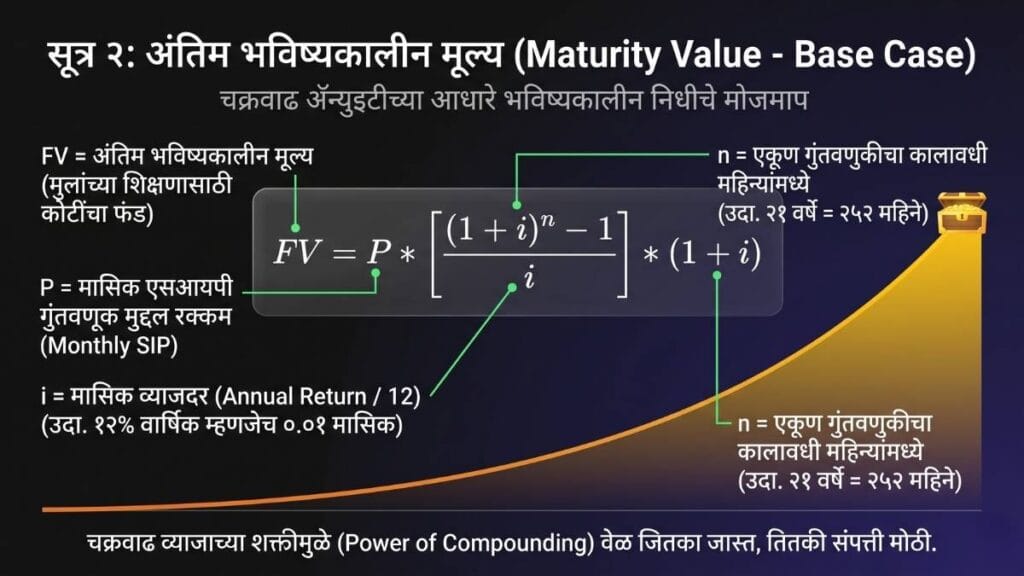

जेव्हा पालकांद्वारे पारंपारिक स्थिर दराची गुंतवणूक (Flat-Rate SIP) केली जाते, तेव्हा अंतिम भविष्यकालीन मूल्य (FV) काढण्यासाठी सामान्य मासिक चक्रवाढ अॅन्युइटी सूत्राचा वापर केला जातो:

येथे i हा मासिक व्याजदर असतो (i=12\Annual Return) आणि n हा एकूण महिन्यांचा कालावधी दर्शवतो.

परंतु, स्टेप-अप एसआयपी मॉडेलमध्ये दरवर्षी मुद्दल बदलत असल्याने, अंतिम संपत्ती मूल्य हे प्रत्येक वर्षाच्या स्वतंत्र १२ महिन्यांच्या चक्रवाढ ट्रँचेसचे (Compounding Tranches) संकलन असते. हे गणितीय मॉडेल थेट सिद्ध करते की, सुरुवातीला कमी वाटणारी मासिक गुंतवणूक देखील दीर्घकाळात महागाईचा निर्देशांक मोडून काढत मुलांच्या शिक्षणासाठी कोटींचा फंड सहज उभा करू शकते.

ट्रँक चक्रवाढ (Tranche Compounding) मॉडेल विरूद्ध फ्लॅट एसआयपी (Flat SIP) तुलना

पारंपारिक किंवा फ्लॅट एसआयपीमध्ये २१ वर्षांच्या संपूर्ण कालावधीत मासिक गुंतवणुकीची रक्कम स्थिर राखली जाते. याउलट, Step-Up SIP calculation Marathi च्या तांत्रिक चौकटीनुसार, ‘ट्रँक चक्रवाढ’ (Tranche Compounding) पद्धतीमध्ये दरवर्षी गुंतवणुकीचा एक नवीन आणि मोठा स्तर आधीच्या संचित निधीवर जोडला जातो. यामुळे बाजारातील अस्थिरतेचा (Volatility) फायदा घेत रुपय-खर्च सरासरीचा (Rupee Cost Averaging) जास्तीत जास्त लाभ पोर्टफोलिओला मिळतो.

जेव्हा बाजारात घसरण होते, तेव्हा वाढीव स्टेप-अप मुद्दलामुळे जास्त युनिट्स खरेदी केले जातात. दीर्घकालीन चक्रवाढ परतावा मोजताना Securities and Exchange Board of India (SEBI) आणि Association of Mutual Funds in India (AMFI) च्या मार्गदर्शक तत्त्वांनुसार चालणारे इक्विटी फंड, ऐतिहासिकदृष्ट्या Nifty 50 Total Returns Index (TRI) च्या बरोबरीने किंवा त्यापेक्षा अधिक परतावा देण्याची क्षमता ठेवतात. हे वित्तीय मॉडेलिंग स्पष्ट करते की, बचतीची वार्षिक वाढ करणे हाच प्रदीर्घ शैक्षणिक चलनवाढीला पराभूत करण्याचा सर्वात खात्रीशीर मार्ग आहे.

गुंतवणुकीत दरवर्षी वाढ न करणे म्हणजेच फ्लॅट एसआयपीवर अवलंबून राहणे हा वाढत्या महागाईच्या काळात एक मूक वित्तीय आत्मघात ठरू शकतो. कारण २१ वर्षांनंतर मिळणाऱ्या स्थिर निधीचे वास्तविक खरेदी मूल्य (Purchasing Power) महागाईमुळे निम्म्यापेक्षा कमी झालेले असेल.

२१ वर्षांचे संपत्ती निर्मितीचे वेळापत्रक

पालकांच्या बचतीच्या क्षमतेनुसार आणि उद्दिष्टांच्या तीव्रतेनुसार वित्तीय नियोजनाचे तीन वेगवेगळ्या परिस्थितींमध्ये (Scenarios) विश्लेषण करणे आवश्यक आहे. खालील सविस्तर आकडेवारीमध्ये सुरुवातीची मासिक गुंतवणूक ₹१५,००० रुपयांवर ठेवून, २१ वर्षांच्या कालावधीत सरासरी १२% वार्षिक चक्रवाढ परतावा (CAGR) गृहीत धरून तीन मॉडेल्सची तुलना केली आहे:

| गुंतवणुकीचे परिमाण (Investment Parameters) | परिस्थिती १: स्थिर मासिक एसआयपी (No Step-Up) | परिस्थिती २: १०% वार्षिक स्टेप-अप एसआयपी | परिस्थिती ३: १५% वार्षिक स्टेप-अप एसआयपी |

| सुरुवातीची मासिक एसआयपी (वर्ष १) | ₹१५,००० | ₹१५,००० | ₹१५,००० |

| अंतिम मासिक एसआयपी (वर्ष २१) | ₹१५,००० | ₹१,००,९४५ | ₹२,८२,३६० |

| एकूण गुंतवलेले मुद्दल (Principal Paid) | ₹३७,८०,००० | ₹१,१५,२०,४०० | ₹२,२०,५३,१०० |

| अपेक्षित वार्षिक चक्रवाढ परतावा (CAGR) | १२.००% | १२.००% | १२.००% |

| मिळालेले एकूण निव्वळ व्याज (Wealth Gain) | ₹१,१८,२०,००० | ₹२,१८,८०,००० | ₹४,५४,४७,००० |

| एकूण मॅच्युरिटी मूल्य (२१ वर्षांनंतर) | ₹१,५६,००,००० | ₹३,३४,००,४०० | ₹६,७५,००,१०० |

| ६.७५ कोटींच्या लक्षाची प्रगती (%) | २३.१% (प्रचंड आर्थिक तूट) | ४९.४% (मध्यम तुटवडा) | १००.०% (ध्येय साध्य!) |

या वेळापत्रकावरून हे स्पष्ट होते की, परिस्थिती ३ मधील १५% चा वार्षिक स्टेप-अप फॉर्म्युला स्वीकारल्यास २१ व्या वर्षाच्या अखेरीस एकूण ₹६,७५,००,१०० रुपयांचा प्रिमियम कॉर्पस तयार होतो. हे वित्तीय मॉडेल पालकांना आर्थिक हताशतेमधून बाहेर काढून एका शिस्तबद्ध गणितीय अंमलबजावणीकडे घेऊन जाते.

SEBI आणि म्युच्युअल फंडांचे नियमः अल्पवयीन मुलांच्या नावावर गुंतवणूक (Minor Folio) (मुलांच्या शिक्षणासाठी कोटींचा फंड)

दीर्घकालीन वित्तीय उद्दिष्टे निश्चित करताना कायदेशीर आणि तांत्रिक बाबींची अचूक पूर्तता करणे अत्यंत आवश्यक ठरते. जेव्हा पालकांद्वारे मुलांच्या शिक्षणासाठी कोटींचा फंड (Fund for Children’s Education) उभारण्याचे ध्येय ठेवले जाते, तेव्हा केवळ उच्च परतावा देणाऱ्या योजनांची निवड करणे पुरेसे नसते. भारतीय वित्तीय बाजारपेठेत अल्पवयीन मुलांच्या (Minors) नावावर केली जाणारी कोणतीही गुंतवणूक ही अत्यंत कडक नियामक चौकटीच्या अधीन असते. Securities and Exchange Board of India (SEBI) आणि Association of Mutual Funds in India (AMFI) यांनी अल्पवयीन मुलांच्या नावावरील गुंतवणूक फोलिओ (Minor Folio) व्यवस्थापनासाठी अत्यंत स्पष्ट आणि कठोर नियमावली लागू केली आहे. या नियमांचे तंतोतंत पालन न केल्यास पद्धतशीर गुंतवणूक योजनेमधील (SIP) व्यवहार तांत्रिक कारणांमुळे नाकारले जाऊ शकतात किंवा भविष्यात निधी काढताना (Redemption) फोलिओ ब्लॉक होण्याचा मोठा धोका निर्माण होतो. म्हणूनच, मालमत्ता निर्मितीच्या प्रवासाला सुरुवात करण्यापूर्वी मायनर फोलिओच्या प्रशासकीय नियमांची सखोल माहिती असणे पालकांसाठी बंधनकारक आहे.

KRA पडताळणी आणि Minor Folio KYC साठी आवश्यक कागदपत्रांची यादी

म्युच्युअल फंडामध्ये पाल्याच्या नावे स्वतंत्र खाते म्हणजेच मायनर फोलिओ सुरू करण्यासाठी सर्वप्रथम केवायसी नोंदणी संस्था (KYC Registration Agency – KRA) च्या माध्यमातून केवायसी (Know Your Customer) प्रक्रिया पूर्ण करावी लागते. सेबीच्या परिपत्रकांनुसार, अल्पवयीन मुलाला स्वतःच्या नावे स्वाक्षरी करण्याचा किंवा आर्थिक निर्णय घेण्याचा कायदेशीर अधिकार नसतो. त्यामुळे प्रत्येक मायनर फोलिओला एका कायदेशीर पालकाचा (Natural or Court-Appointed Legal Guardian) अधिकृत पाठिंबा जोडणे बंधनकारक आहे. या प्रक्रियेत SEBI Minor Folio KYC rules चे पालन करत असताना कागदपत्रांची अचूकता तपासली जाते. जर कागदपत्रांमध्ये नाव किंवा जन्मतारीख यामध्ये थोडी जरी तफावत असेल, तर केवायसी संस्थांद्वारे फोलिओ तात्काळ निलंबित (Suspend) केला जातो.

मायनर फोलिओ केवायसीसाठी आवश्यक असलेली अधिकृत कागदपत्रे (Checklist Block):

- बालकाचा वयाचा अधिकृत पुरावा: सक्षम सरकारी प्राधिकरणाने (महानगरपालिका किंवा ग्रामपंचायत) जारी केलेले पाल्याचे जन्म प्रमाणपत्र (Birth Certificate), ज्यावर पाल्याचे नाव आणि पालकांचे नाव स्पष्टपणे नोंदवलेले असणे आवश्यक आहे. पासपोर्ट (Passport) देखील वयाचा पुरावा म्हणून ग्राह्य धरला जातो.

- कायदेशीर पालकाची ओळख व पत्त्याचा पुरावा: पालकांचे वैध पॅन कार्ड (PAN Card) आणि अधिकृत पत्त्याचा पुरावा म्हणून आधार कार्ड (Aadhaar Card – कोणत्याही वैयक्तिक डिजिटल क्रमांकाच्या नोंदीशिवाय केवायसी फॉर्मसोबत जोडणे).

- पालकांचे केवायसी स्टेटस: म्युच्युअल फंड हाऊसमध्ये फोलिओ लिंक करण्यापूर्वी मुख्य पालकाची स्वतंत्र इन-पर्सन व्हेरिफिकेशन (In-Person Verification – IPV) आणि डिजिटल केवायसी प्रक्रिया केवायसी नोंदणी संस्था (KRA) कडे पूर्ण झालेली असणे अनिवार्य आहे.

- संबंधांचा पुरावा (Proof of Relationship): जर पालक हे नैसर्गिक पालक नसतील (उदा. दत्तक घेतलेले मूल), तर न्यायालयाचे अधिकृत डिक्री किंवा कायदेशीर दत्तक विधान प्रमाणपत्र सादर करावे लागते.

थर्ड-पार्टी पेमेंट बंदी (Third-Party Payment Bans) आणि बँक खाते मॅपिंग

म्युच्युअल फंड क्षेत्रामध्ये काळ्या पैशांच्या व्यवहारांना आळा घालण्यासाठी आणि मनी लाँड्रिंग प्रतिबंधक कायद्यांतर्गत (PMLA Regulations) सेबीने ‘थर्ड-पार्टी पेमेंट बंदी’ (Strict Restriction on Third-Party Payments) अत्यंत काटेकोरपणे लागू केली आहे. या नियमाचा थेट परिणाम मुलांच्या शैक्षणिक बचतीसाठी उभारल्या जाणाऱ्या education fund व्यवस्थापनावर होतो. मायनर फोलिओमध्ये जमा होणारी एसआयपी (SIP) ची रक्कम किंवा एकरकमी गुंतवणूक (Lumpsum Investment) ही केवळ आणि केवळ त्याच बँक खात्यातून वळती झाली पाहिजे, जे खाते त्या अल्पवयीन मुलाच्या नावावर नोंदणीकृत आहे. पालकांच्या वैयक्तिक बँक खात्यातून थेट मुलाच्या फोलिओमध्ये पैसे वर्ग करण्यास काही विशेष अटींशिवाय परवानगी नाकारली जाते.

या तांत्रिक समस्येचे निवारण करण्यासाठी पालकांनी फोलिओ उघडतानाच ‘बँक खाते मॅपिंग’ (Bank Account Mapping) प्रक्रिया अचूकपणे पूर्ण केली पाहिजे. यासाठी म्युच्युअल फंड अर्जासोबत जोडण्यात येणारा धनादेश (Cheque) किंवा इलेक्ट्रॉनिक क्लिअरिंग सर्व्हिस (ECS Mandate) वर अल्पवयीन पाल्याचे नाव स्पष्टपणे छापलेले असणे आवश्यक आहे. जर एसआयपीचे मासिक हप्ते पालकांच्या स्वतंत्र खात्यातून जात असतील आणि फोलिओ केवळ मुलाच्या नावावर असेल, तर बँक खात्याच्या मालकी हक्काचा पडताळणी अहवाल सादर करावा लागतो. या गुंतागुंतीपासून वाचण्यासाठी पाल्याच्या नावावर सुरुवातीलाच एक प्रगत अल्पवयीन मुलांचे बँक खाते (Minor Bank Account) सुरू करणे हा अत्यंत सुरक्षित आणि कायदेशीर मार्ग मानला जातो.

संयुक्त खाते (Joint Account) विरूद्ध स्वतंत्र अल्पवयीन खाते कायदेशीर कायदे

म्युच्युअल फंडामध्ये गुंतवणूक सुरू करत असताना पालकांसमोर पाल्याच्या बँक खात्याच्या स्वरूपाबाबत दोन पर्याय उपलब्ध असतात: प्रथम म्हणजे ‘पालक आणि अल्पवयीन पाल्याचे संयुक्त खाते’ (Guardian-Minor Joint Bank Account) आणि द्वितीय म्हणजे ‘अल्पवयीन पाल्याचे स्वतंत्र बँक खाते’ (Sole Minor Bank Account). बँकिंग आणि म्युच्युअल फंड कायद्यानुसार या दोन्ही पर्यायांचे फोलिओ संचालनावर वेगवेगळे कायदेशीर परिणाम होतात. जेव्हा पालकांद्वारे दीर्घकालीन उद्दिष्टांसाठी education mutual fund मध्ये मोठ्या रकमांची गुंतवणूक केली जाते, तेव्हा बँक खात्याची रचना भविष्यातील व्यवहारांची सुलभता निश्चित करते.

संयुक्त बँक खात्याच्या बाबतीत, जोपर्यंत पाल्याचे वय १८ वर्षे पूर्ण होत नाही, तोपर्यंत सर्व आर्थिक व्यवहारांवर आणि चेकवर स्वाक्षरी करण्याचा अधिकार केवळ मुख्य पालकाकडे (First Holder / Guardian) असतो. हे खाते हाताळण्यास सोपे असले तरी, जेव्हा मूल वयाची १८ वर्षे पूर्ण करतो, तेव्हा बँकिंग नियमांनुसार हे संयुक्त खाते तात्काळ गोठवले (Freeze) जाते, जोपर्यंत पाल्याचे ‘मायनर’ मधून ‘मेजर’ मध्ये रूपांतर करण्याची कायदेशीर प्रक्रिया पूर्ण होत नाही.

दुसरीकडे, जर पाल्याचे स्वतंत्र बँक खाते (Sole Minor Account) असेल, तर केवायसी नोंदणी संस्था (KRA) आणि म्युच्युअल फंड हाऊसला बँक खात्याचे प्रमाणीकरण करणे अत्यंत सोपे जाते. अशा खात्यामध्ये केवळ पाल्याच्या नावाचा प्राथमिक वापर होत असल्याने, भविष्यातील कर दायित्व आणि क्लेम प्रक्रियेमध्ये कोणत्याही तांत्रिक त्रुटी निर्माण होत नाहीत. परिणामी, मुलांच्या शिक्षणासाठी कोटींचा फंड उभा करत असताना बँक खात्याची रचना स्वतंत्र आणि स्पष्ट ठेवल्यास दीर्घकालीन चक्रवाढीचा प्रवास कोणताही प्रशासकीय अडथळा न येता अविरतपणे सुरू राहतो.

हे देखील वाचा: मुलांचं अभ्यासात लक्ष कसे वाढवावे? 12 प्रभावी उपाय

गुंतवणूक साधनांची निवडः विशेष चिल्ड्रन्स फंड विरुद्ध फ्लेक्सी-कॅप इक्विटी फंड (मुलांच्या शिक्षणासाठी कोटींचा फंड)

दीर्घकालीन उद्दिष्टांची आखणी केल्यानंतर त्यापुढील सर्वात महत्त्वाचा टप्पा म्हणजे योग्य गुंतवणूक साधनांची (Investment Vehicles) तांत्रिक निवड करणे. बाजारात उपलब्ध असलेल्या शेकडो योजनांपैकी केवळ आकर्षक नावांमुळे प्रभावित न होता, फंडांची अंतर्गत रचना, जोखीम व्यवस्थापन आणि परताव्याची सातत्यता तपासणे गरजेचे आहे. पाल्याच्या उच्च शिक्षणासाठी लागणारा खर्च हा भविष्यात एक निश्चित वित्तीय दायित्व (Fixed Liability) बनणार असल्यामुळे, मुलांच्या शिक्षणासाठी कोटींचा फंड (Fund for Children’s Education) उभारताना पालकांनी मालमत्ता वाटपाचे (Asset Allocation) अचूक धोरण राबवले पाहिजे. म्युच्युअल फंड विश्वामध्ये प्रामुख्याने दोन प्रकारचे पर्याय पालकांसमोर असतात: पहिले म्हणजे सेबीचे विशेष निकष असलेले ‘सोल्युशन-ओरिएंटेड चिल्ड्रन्स फंड’ (Solution-Oriented Children’s Funds) आणि दुसरे म्हणजे गुंतवणूक व्यवस्थापकाला (Fund Manager) पूर्ण लवचिकता देणारे ‘डायव्हर्सिफाइड इक्विटी फंड’ (Diversified Equity Funds). या दोन्ही पर्यायांचे तांत्रिक विश्लेषण करून स्वतःच्या पोर्टफोलिओसाठी अचूक साधनांची निवड कशी करावी, याचे सविस्तर मार्गदर्शन खालील उपविभागांमध्ये दिले आहे.

चिल्ड्रन्स फंड लॉकिंग (५-Year Lock-in) चे फायदे आणि मर्यादा

Securities and Exchange Board of India (SEBI) च्या नियमांनुसार, सोल्यूशन-ओरिएंटेड श्रेणीत येणाऱ्या बाल-केंद्रित म्युच्युअल फंड योजनांमध्ये ५ वर्षांचा अनिवार्य लॉक-इन कालावधी (Mandatory Lock-in Period) असतो किंवा मूल १८ वर्षांचे होईपर्यंत (यांपैकी जे आधी पूर्ण होईल तोपर्यंत) निधी काढण्यावर कायदेशीर मर्यादा असतात. या श्रेणीतील एक प्रगत उदाहरण म्हणजे SBI Magnum Children’s Benefit Fund सारखे प्रिमियम फंड, जे पोर्टफोलिओमध्ये समभाग (Equity) आणि निश्चित उत्पन्न रोखे (Debt instruments) यांचे संतुलित मिश्रण राखतात.

मायनर फोलिओसाठी चिल्ड्रन्स फंडाचे धोरणात्मक फायदे व मर्यादा (Comparison Matrix):

- वर्तणुकीचा लॉक-इन (Behavioral Lock-In): या योजनांमधील ५ वर्षांच्या लॉक-इन कल्पनेमुळे पालकांना बाजारातील तात्कालिक चढ-उतारांना घाबरून किंवा घरगुती गरजांसाठी अपरिपक्व अवस्थेत निधी काढता येत नाही. ही रचना पोर्टफोलिओला दीर्घकाळ चक्रवाढ होण्यासाठी आवश्यक असलेली स्थिरता प्रदान करते.

- संतुलित जोखीम व्यवस्थापन: हे फंड बहुतांश वेळा हायब्रिड (Hybrid Equity) किंवा डायनॅमिक स्वरूपाचे असतात. त्यामुळे शेअर बाजारात मोठी घसरण झाल्यास या योजनांमधील डेट (Debt) घटकांमुळे पोर्टफोलिओचे नुकसान मर्यादित राहते.

- मर्यादित लवचिकता (The Expense Ratio & Agility Deficit): या योजनांची सर्वात मोठी मर्यादा म्हणजे फंड व्यवस्थापकाला बाजाराच्या बदलत्या चक्रानुसार (Market Cycles) लार्ज-कैप, मिड-कैप किंवा स्मॉल-कैप समभागांमध्ये संपूर्ण निधी वेगाने फिरवण्याचे स्वातंत्र्य नसते. तसेच, अनेकदा या विशेष फंडांचा एक्सपेन्स रेशिओ (Expense Ratio) सामान्य फंडांच्या तुलनेत किंचित जास्त असू शकतो, ज्यामुळे अत्यंत दीर्घ कालावधीत निव्वळ परतावा काही अंशाने कमी होण्याची शक्यता निर्माण होते.

फ्लेक्सी-कॅप आणि लार्ज व मिड-कॅप फंड निवड निकष

जर पालकांना गुंतवणुकीवर संपूर्ण नियंत्रण आणि जास्तीत जास्त परतावा मिळवण्याची लवचिकता हवी असेल, तर एक भक्कम education investment plan तयार करताना ‘डायव्हर्सिफाइड इक्विटी म्युच्युअल फंड’ हा एक उत्कृष्ट पर्याय ठरतो. यामध्ये प्रामुख्याने ‘फ्लेक्सी-कॅप फंड’ (Flexi-Cap Funds) आणि ‘लार्ज व मिड-कॅप फंड’ (Large & Mid-Cap Funds) चा समावेश केला पाहिजे.

या प्रकारच्या शुद्ध इक्विटी म्युच्युअल फंड योजनांमध्ये कोणताही लॉक-इन कालावधी नसतो, ज्यामुळे पालकांना पोर्टफोलिओच्या कामगिरीनुसार फंड बदलण्याचे स्वातंत्र्य मिळते. या योजनांचे मुख्य निवड निकष खालील तांत्रिक घटकांवर आधारित असावेतः

- रोलिंग परतावा सातत्यता (Rolling Returns Consistency): केवळ गेल्या १ किंवा ३ वर्षांचा परतावा न पाहता, फंडाचा किमान ७ ते १० वर्षांचा रोलिंग परतावा तपासावा, ज्याने बाजाराच्या सर्व चढ-उतारांमध्ये फंड बेंचमार्कपेक्षा (उदा. Nifty 50 TRI) सरस कामगिरी सिद्ध केली असावी.

- अल्फा आणि बीटा गुणांक (Alpha & Beta Metrics Matrix): फंडाचा बीटा (β) हा १ पेक्षा कमी किंवा बाजाराच्या बरोबरीने असावा, जो कमी अस्थिरता दर्शवतो. तर फंडाचा अल्फा (α) उच्च असणे आवश्यक आहे, जे फंड व्यवस्थापकाची बाजारापेक्षा जास्त परतावा देण्याची क्षमता सिद्ध करते.

- मालमत्ता विविधीकरण (Topographical Diversification Moat): फंडामध्ये वेगवेगळ्या क्षेत्रांतील (Banking, Technology, Pharma, Infrastructure) दिग्गज कंपन्यांचा समावेश असावा, जेणेकरून एकाच क्षेत्रातील मंदीमुळे संपूर्ण पोर्टफोलिओ धोक्यात येणार नाही.

हे निवडीचे निकष पालकांना दीर्घकालीन चक्रवाढीचा वेग वाढवण्यास मदत करतात, ज्यामुळे मुलांच्या शिक्षणासाठी कोटींचा फंड उभारण्याचा प्रवास अधिक सुरक्षित आणि वेगवान होतो.

[इक्विटी म्युच्युअल फंड निवडीची तांत्रिक प्रक्रिया] फंडाचा इतिहास (7+ वर्षे) -> रोलिंग परतावा तपासणी -> अल्फा-बीटा गुणांक मोजणी -> क्षेत्रनिहाय वाटप (Diversification)

सिस्टीमॅटिक ट्रान्सफरsetup प्लॅन (STP) आणि अंतिम टप्प्यातील एक्झिट स्ट्रॅटेजी (Asset Rebalancing)

गुंतवणुकीचे नियोजन जितके महत्त्वाचे आहे, त्याहून अधिक महत्त्वाचे आहे त्या निधीचे ऐनवेळी संरक्षण करणे. अनेक पालक ही सर्वात मोठी चूक करतात की, पाल्याच्या उच्च शिक्षणाचा प्रवेश जवळ आलेला असतानाही त्यांचा संपूर्ण निधी इक्विटी फंडातच ठेवतात. जर शैक्षणिक प्रवेशाच्या अगदी वर्षभर आधी शेअर बाजारात ३०% ते ४०% ची मोठी घसरण (Market Crash) झाली, तर जमा झालेला करोडोंचा निधी अचानक कमी होतो. अशी परिस्थिती निर्माण झाल्यास पालकांना नाईलाजाने महागडे student loans to study abroad किंवा खाजगी बँकांकडून loans for studying abroad घेण्याचा निर्णय घ्यावा लागतो, ज्यामुळे संपूर्ण आर्थिक नियोजनाचा पराभव होतो.

या समस्येवर मात करण्यासाठी उद्दिष्ट पूर्ण होण्याच्या किमान ३ ते ४ वर्षे आधी ‘सिस्टीमॅटिक ट्रान्सफर प्लॅन’ (Systematic Transfer Plan – STP) चा वापर करून एक कडक ‘एक्झिट स्ट्रॅटेजी’ राबवली पाहिजे. या धोरणांतर्गत, इक्विटी फंडामधील साठवलेला निधी दरमहा शिस्तबद्ध पद्धतीने सुरक्षित डेट म्युच्युअल फंड (Debt Mutual Funds) किंवा लिक्विड फंडात वर्ग केला जातो.

अंतिम टप्प्यातील मालमत्ता पुनर्संतुलन प्रक्रिया (Featured Snippet Roadmap Checklist):

- टप्पा १ (वय १५ वर्षे पूर्ण): पाल्याच्या वयाची १५ वर्षे पूर्ण होताच एकूण संचित पोर्टफोलिओचे पुनरावलोकन करावे. इक्विटीमधील २५% नफा सुरक्षित डेट फंडात वर्ग करावा.

- टप्पा २ (वय १६ वर्षे पूर्ण): फोलिओमध्ये ऑटोमेटेड एसटीपी (STP) सक्रिय करून दरमहा इक्विटी फंडातून एक निश्चित रक्कम कमी जोखमीच्या शॉर्ट-टर्म डेट फंडात हस्तांतरित करावी.

- टप्पा ३ (वय १७ वर्षे पूर्ण): एकूण उद्दिष्टाच्या किमान ७०% ते ८०% हिस्सा सुरक्षित साधनांमध्ये (Liquid/Arbitrage Funds) पोहोचलेला असावा, जेथे शेअर बाजारातील घसरणीचा कोणताही नकारात्मक परिणाम होणार नाही.

- टप्पा ४ (वय १८ वर्षे – मॅच्युरिटी वर्ष): उच्च शिक्षणाचा पहिला हप्ता भरण्यासाठी संपूर्ण आवश्यक निधी रोख किंवा अत्यंत सुरक्षित साधनांमध्ये उपलब्ध असेल. उर्वरित दीर्घकालीन शिक्षणाचा खर्च पुढील वर्षांच्या गरजेनुसार डेट पोर्टफोलिओमधून टप्प्याटप्प्याने काढता येईल.

अंतिम टप्प्यातील मालमत्ता पुनर्संतुलन (Asset Rebalancing) न करणे म्हणजे विमा नसलेल्या जहाजाने प्रवास करण्यासारखे आहे. शेअर बाजाराची सर्वोच्च पातळी कायमस्वरूपी नसते, त्यामुळे उद्दिष्टाच्या जवळ पोहोचल्यावर नफा सुरक्षित करणे हाच वित्तीय शहाणपणा आहे.

या अचूक आणि शास्त्रोक्त एक्झिट स्ट्रॅटेजीमुळे पालकांना पाल्याच्या शैक्षणिक प्रवेशाच्या वेळी कोणत्याही प्रकारच्या जागतिक मंदीची चिंता राहत नाही. पालकांना कोणत्याही बँकांच्या दारात कर्ज मागण्यासाठी उभे राहावे लागत नाही, कारण वेळेवर राबवलेले हे धोरण मुलांच्या शिक्षणासाठी कोटींचा फंड पूर्णपणे सुरक्षित आणि द्रव (Liquid) स्थितीत पालकांच्या हातात आणून देते.

टॅक्स प्लॅनिंग आणि एक्झिट स्ट्रॅटेजी: कलम ६४ (क्लबिंग) आणि मायनर-टू-मेजर ट्रान्झिशन (मुलांच्या शिक्षणासाठी कोटींचा फंड)

दीर्घकालीन संपत्ती निर्मितीच्या प्रवासात केवळ गुंतवणूक वाढवणे पुरेसे नसते, तर निर्माण झालेला निधी कायदेशीर मार्गाने करांपासून सुरक्षित ठेवणे तितकेच महत्त्वाचे असते. पालकांनी अत्यंत शिस्तबद्ध पद्धतीने मुलांच्या शिक्षणासाठी कोटींचा फंड (Fund for Children’s Education) उभारला, तरीही जर अंतिम टप्प्यात कर नियोजनाची (Tax Planning) भक्कम धोरणात्मक रचना केलेली नसेल, तर एकूण कॉर्पसमधील एक मोठा हिस्सा कर कपातीमध्ये वाया जाऊ शकतो. अल्पवयीन पाल्याच्या नावावर सुरू असलेल्या म्युच्युअल फंड गुंतवणुकीवर आकारले जाणारे कर नियम सामान्य प्रौढ व्यक्तींच्या कर नियमांपेक्षा पूर्णपणे भिन्न असतात. मालमत्ता व्यवस्थापन क्षेत्रातील तांत्रिक सिद्धांतानुसार, या प्रवासात दोन अत्यंत कठीण टप्पे येतात: पहिला म्हणजे पाल्याच्या अल्पवयीन कालावधीत लागू होणारा ‘उत्पन्न क्लबिंग कायदा’ आणि दुसरा म्हणजे पाल्याच्या १८ व्या वर्षाच्या सुरुवातीला होणारे ‘मायनर-टू-मेजर खाते हस्तांतरण’. या दोन्ही कायदेशीर प्रक्रियांवर अचूक नियंत्रण ठेवल्यास पोर्टफोलिओची वास्तविक कर-पश्चात कार्यक्षमता (Post-Tax Capital Efficiency) कमालीची वाढते.

१८ वर्षे पूर्ण झाल्यावर मायनर-टू-मेजर (MAM) ट्रान्झिशनची सविस्तर प्रक्रिया

गुंतवणूक साधनांच्या तांत्रिक व्यवस्थापनामध्ये पाल्याचा १८ वा वाढदिवस हा केवळ एक कौटुंबिक कौतुकाचा क्षण नसून, तो एक अत्यंत महत्त्वाचा कायदेशीर टप्पा असतो. भारतीय करार कायदा (Indian Contract Act) आणि सेबीच्या मार्गदर्शक तत्त्वांनुसार, एखादी व्यक्ती वयाची १८ वर्षे पूर्ण करताच तिचा ‘अल्पवयीन’ (Minor) हा दर्जा संपुष्टात येतो आणि ती ‘प्रौढ’ (Major) म्हणून सर्व प्रकारच्या आर्थिक करारांसाठी पात्र ठरते. या विशिष्ट दिवशी म्युच्युअल फंड हाऊस आणि बँकिंग प्रणालीद्वारे सुरक्षा कारणास्तव संबंधित फटक्यामध्ये खाते निलंबन (Suspension of Transactions)लागू केले जाते. जोपर्यंत जुन्या फोलिओचे रूपांतर ‘मायनर’ मधून ‘मेजर’ मध्ये करण्याची कायदेशीर प्रक्रिया पूर्ण होत नाही, तोपर्यंत त्या खात्यातील नियमित एसआयपी (SIP), अतिरिक्त खरेदी किंवा निधी काढणे (Redemption) यांसारखे सर्व व्यवहार पूर्णपणे रोखले जातात. पालकांनी ही खाते हस्तांतरण प्रक्रिया (Minor-to-Major Transition – MAM Process) वेळेत पूर्ण न केल्यास ऐन शैक्षणिक फी भरण्याच्या वेळी निधी गोठवला जाण्याचा मोठा धोका निर्माण होतो.

मायनर-टू-मेजर (MAM) फोलिओ रूपांतरणासाठी आवश्यक कायदेशीर प्रक्रिया (Featured Snippet Checklist Block):

- स्वतंत्र पॅन कार्डची उपलब्धता: पाल्याचे अल्पवयीन कालावधीतील पॅन कार्ड बदलून त्यावर पाल्याची अद्ययावत स्वाक्षरी आणि प्रौढ छायाचित्र असलेले नवीन पॅन कार्ड (PAN Card) मिळवणे अनिवार्य आहे.

- स्वतंत्र प्रौढ बँक खाते: पालक आणि पाल्याचे जुने संयुक्त खाते बंद करून किंवा त्याचे रूपांतर करून पाल्याच्या संपूर्ण स्वतंत्र नावे (Sole-Holding) नवीन बँक बचत खाते सुरू करावे लागते.

- नवीन केवायसी पडताळणी: पाल्याच्या नवीन पॅन आणि आधार कार्डच्या आधारे केवायसी नोंदणी संस्था (KRA) कडे जाऊन स्वतंत्र SEBI Minor Folio KYC rules नुसार इन-पर्सन व्हेरिफिकेशन (IPV) सह फ्रेश केवायसी स्टेटस सक्रिय करणे गरजेचे आहे.

- MAM फॉर्म सबमिशन: संबंधित म्युच्युअल फंड हाऊसचा अधिकृत ‘मायनर-टू-मेजर’ अर्ज भरून त्यावर पाल्याची नवीन बँक प्रमाणित स्वाक्षरी (Bank Attested Signature) नोंदवणे आणि सोबत रद्द केलेला धनादेश (Cancelled Cheque) जोडणे बंधनकारक आहे.

प्राप्तिकर कायदा कलम ६४ (Income Tax Section 64 – Clubbing of Income) चे वास्तव

अल्पवयीन पाल्याच्या नावे गुंतवणूक करत असताना पालकांना प्राप्तिकर कायद्याच्या अत्यंत क्लिष्ट अशा कलम ६४ (Section 64 of the Income Tax Act) चा सामना करावा लागतो. या कायद्यानुसार, जोपर्यंत मूल कायदेशीररी्या अल्पवयीन आहे, तोपर्यंत त्याच्या नावावरील कोणत्याही गुंतवणुकीतून निर्माण होणारे सर्व उत्पन्न किंवा नफा हा त्या पाल्याच्या आई किंवा वडील यांपैकी ज्या पालकाचे वैयक्तिक करपात्र उत्पन्न सर्वाधिक आहे, त्याच्या वार्षिक उत्पन्नामध्ये जोडला जातो. या प्रक्रियेला वित्तीय परिभाषेत ‘क्लबिंग ऑफ इन्कम’ (Clubbing of Income) असे म्हणतात. या कायद्याचा थेट फटका पालकांच्या वैयक्तिक कर कक्षेला (Tax Slab) बसतो. जर मुख्य पालक ३०% च्या सर्वोच्च कर कक्षेत येत असेल, तर पाल्याच्या फोलिओमधून मिळणाऱ्या लाभांशावर (Dividends) देखील थेट ३०% दराने कर आकारला जातो.

या क्लबिंग कायद्याच्या तांत्रिक प्रभावातून आपल्या दीर्घकालीन कॉर्पसचे रक्षण करण्यासाठी पालकांनी गुंतवणुकीच्या प्रकारांची निवड अत्यंत हुशारीने केली पाहिजे. जर पालकांनी त्यांच्या education fund नियोजनासाठी म्युच्युअल फंडाचा ‘आयडीसीडब्ल्यू’ (Income Distribution cum Capital Withdrawal – Dividend Option) पर्याय निवडला असेल, तर दरवर्षी मिळणारा लाभांश थेट पालकांच्या उत्पन्नात क्लब होऊन त्यावर दरवर्षी कर भरावा लागतो, ज्यामुळे चक्रवाढ व्याजाचा वेग मंदावतो. याउलट, जर ‘ग्रोथ’ (Growth Option) पर्यायाची निवड केली असेल, तर जोपर्यंत पोर्टफोलिओमधील युनिट्स प्रत्यक्ष विकले जात नाहीत, तोपर्यंत कोणताही प्रत्यक्ष नफा निर्माण होत नाही. परिणामी, जर ही विक्री पाल्याच्या १८ व्या वर्षानंतर म्हणजेच तो प्रौढ झाल्यावर केली, तर कलम ६४ मधील क्लबिंगचे नियम पूर्णपणे लागू होत नाहीत. अशा धोरणात्मक नियोजनामुळे मुलांच्या शिक्षणासाठी कोटींचा फंड उभारताना कर दायित्व अत्यंत कमी राखता येते.

[कलम ६४ – क्लबिंग कर रचनेची तांत्रिक दिशा]

पाल्याचे वय < १८ वर्षे -> मिळणारा लाभांश/नफा -> सर्वाधिक उत्पन्न असणाऱ्या पालकाच्या टॅक्स स्लॅबमध्ये जोडला जातो (Peak 30% Tax Risk)

पाल्याचे वय >= १८ वर्षे -> मिळणारा सर्व नफा -> पाल्याच्या स्वतंत्र टॅक्स स्लॅबनुसार मोजला जातो (Tax Optimization Moat)

दीर्घकालीन भांडवली लाभ कर (LTCG Tax) व्यवस्थापन आणि १८ वर्षानंतरचे स्वतंत्र टॅक्स स्लॅब्स

म्युच्युअल फंड पोर्टफोलिओमधील युनिट्स जेव्हा पाल्याच्या १८ व्या वर्षानंतर विकले जातात, तेव्हा कर आकारणीच्या क्षेत्रात एक मोठा धोरणात्मक फायदा पालकांना मिळतो. मायनर-टू-मेजर प्रक्रिया यशस्वीरीत्या पूर्ण झाल्यानंतर, तो पाल्याचा फोलिओ पूर्णपणे स्वतंत्र मानला जातो आणि तो पालकांच्या आर्थिक ताळेबंदापासून मुक्त होतो. या टप्प्यावर, तो पाल्याचा वैयक्तिक दर्जा हा भारताच्या कर प्रणालीत एक स्वतंत्र करदाता (Independent Taxpayer) म्हणून नोंदवला जातो. याचा अर्थ असा की, त्या विशिष्ट आर्थिक वर्षात पाल्याच्या नावावर होणारे सर्व भांडवली लाभ हे त्याच्या स्वतःच्या कर कक्षेनुसार मोजले जातील, पालकांच्या ३०% सर्वोच्च टॅक्स स्लॅबनुसार नाही.

इक्विटी म्युच्युअल फंडांच्या बाबतीत, १२ महिन्यांपेक्षा जास्त काळ होल्ड केलेले युनिट्स विकल्यास त्यावर दीर्घकालीन भांडवली लाभ कर लागू होतो. नवीन वित्तीय नियमांनुसार, LTCG tax mutual funds अंतर्गत प्रत्येक आर्थिक वर्षात एका स्वतंत्र करदात्याला विशिष्ट मर्यादेपर्यंतचा (उदा. ₹१.२५ लाख) दीर्घकालीन भांडवली नफा पूर्णपणे करमुक्त असतो आणि त्यावरील पुढील नफ्यावर अवघा १२.५% किंवा तत्कालीन लागू असलेल्या कमी दराने कर आकारला जातो.

जर पाल्याकडे त्या काळात कोणतेही इतर उत्पन्नाचे साधन नसेल (जसे की पगार किंवा व्यावसायिक नफा), तर तो उच्च शिक्षणासाठी आवश्यक असणारा निधी टप्प्याटप्प्याने काढून (Systematic Withdrawal Plan – SWP) स्वतःच्या मूळ करमुक्त मर्यादेचा (Basic Exemption Limit) वापर करू शकतो. यामुळे पालकांना स्वतःच्या खात्यातून पैसे काढून भरव्या लागणाऱ्या कराच्या तुलनेत लाखो रुपयांची थेट कायदेशीर बचत करता येते. दीर्घकाळात Nifty 50 Total Returns Index (TRI) च्या गतीने वाढणाऱ्या या पोर्टफोलिओची वास्तविक कर-पश्चात कार्यक्षमता टिकवून ठेवण्यासाठी हे एक्झिट मॅनेजमेंट अत्यंत मोलाचे ठरते, ज्याच्या बळावर मुलांच्या शिक्षणासाठी कोटींचा फंड पालकांच्या हातात कोणताही कर बोजा न ठेवता सुरक्षितपणे सुपूर्द केला जातो.

हे देखील वाचा: Safe Investment Options: ५ सुरक्षित गुंतवणूक पर्यायांनी मिळवा आर्थिक स्वातंत्र्य!

निष्कर्ष

आपल्या पाल्याचे उज्ज्वल आणि सुरक्षित भविष्य सुनिश्चित करणे, हा प्रत्येक पालकाचा अत्यंत संवेदनशील आणि भावनिक टप्पा असतो. परंतु, केवळ भावनिक चिंता किंवा शाळा-महाविद्यालयांच्या वाढत्या फीवर सोशल मीडियामध्ये केवळ नकारात्मक वादविवाद करून हा प्रश्न सुटणारा नाही. वाढत्या चलनवाढीच्या या कठीण कालखंडात पालकांनी स्वतःच्या मानसिकतेमध्ये बदल घडवून आणणे अत्यंत गरजेचे आहे. आर्थिक हताशतेमधून बाहेर पडून अचूक आकडेवारी आणि गणिताच्या सिद्धांतांचा स्वीकार करणे, हाच या समस्येवरील खरा तांत्रिक तोडगा आहे.

दरमहा एका निश्चित मुद्दलावर दरवर्षी १५% ची शिस्तबद्ध आणि अपरिहार्य वार्षिक वाढ (Tranche Compounding) करून गुंतवणूक वाढवून मुलांच्या शिक्षणासाठी कोटींचा फंड (Fund for Children’s Education) उभारणे हे पूर्णपणे शक्य आहे, हे गणितीय विश्लेषणावरून सिद्ध झाले आहे. पारंपारिक आणि नकारात्मक परतावा देणाऱ्या साधनांचा त्याग करून पालकांनी प्रगत इक्विटी साधनांचा स्वीकार वेळेत केला पाहिजे.

वारंवार विचारले जाणारे प्रश्न (FAQ)

प्रश्न १: मी माझ्या अल्पवयीन मुलाच्या नावावर म्युच्युअल फंड सुरू करू शकतो का?

उत्तर: होय, भारतीय वित्तीय नियमांनुसार कायदेशीररीत्या १८ वर्षांखालील कोणत्याही अल्पवयीन पाल्याच्या नावावर स्वतंत्र म्युच्युअल फंड फोलिओ सुरू करता येतो. यासाठी पाल्याचे अधिकृत सरकारी जन्म प्रमाणपत्र (Birth Certificate) आणि मुख्य पालकाचे वैध पॅन कार्ड व आधार कार्ड सादर करावे लागते. गुंतवणूक सुरू करण्यापूर्वी SEBI Minor Folio KYC rules च्या अंतर्गत कायदेशीर पालकाची केवायसी (KYC) पडताळणी पूर्ण असणे बंधनकारक आहे. जोपर्यंत पाल्याचे वय १८ वर्षे पूर्ण होत नाही, तोपर्यंत या खात्याचे संपूर्ण संचालन आणि आर्थिक व्यवहार पालकांच्या स्वाक्षरीने केले जातात.

प्रश्न २: मूल १८ वर्षांचे झाल्यावर म्युच्युअल फंड गुंतवणुकीचे काय होते?

उत्तर: पाल्याने वयाची १८ वर्षे पूर्ण करताच तो भारताच्या कायदेशीर प्रणालीत ‘प्रौढ’ (Major) मानला जातो. या टप्प्यावर म्युच्युअल फंड हाऊसद्वारे जुन्या फोलिओमधील सर्व चालू व्यवहार सुरक्षा कारणास्तव तात्पुरते थांबवले जातात. या खात्याचे संचालन पुन्हा सक्रिय करण्यासाठी पालकांना ‘मायनर-टू-मेजर’ (Minor-to-Major – MAM Transition) ही कायदेशीर प्रक्रिया पूर्ण करावी लागते. यासाठी पाल्याचे नवीन स्वतंत्र पॅन कार्ड, त्याचे स्वतंत्र बँक खाते आणि फ्रेश केवायसी (Fresh KYC Status) सबमिट करावे लागते. ही प्रक्रिया पूर्ण झाल्यानंतर खात्याची संपूर्ण मालकी आणि नियंत्रण कायदेशीररित्या पाल्याकडे हस्तांतरित होते.

प्रश्न ३: शैक्षणिक महागाईचा सामना करण्यासाठी सामान्य बचत योजना (FD) पुरेशी का नाही?

उत्तर: महानगरांमधील नामांकित खाजगी संस्थांमधील वास्तविक शैक्षणिक महागाई सध्या वार्षिक १०% ते १२% च्या चक्रवाढ दराने वाढत आहे. याउलट, पारंपारिक मुदत ठेव (Fixed Deposit) किंवा इतर सरकारी बचत योजनांवर मिळणारा परतावा अवघा ६% ते ७.५% यादरम्यान मर्यादित असतो. जेव्हा या नाममात्र परताव्यावर पालकांच्या कर कक्षेनुसार प्राप्तिकर (Tax Inflow Deduction) आकारला जातो, तेव्हा एफडीचा निव्वळ परतावा महागाई दराच्या तुलनेत अत्यंत कमी पडतो. त्यामुळे दीर्घकाळात महागाईमुळे पैशाचे खरेदी मूल्य घटत असल्यामुळे fixed deposit for students सारखे पर्याय संपत्ती निर्मितीसाठी पूर्णपणे अपुरे पडतात आणि मोठी भांडवली तूट निर्माण करतात.

प्रश्न ४: अल्पवयीन मुलाच्या म्युच्युअल फंड परताव्यावर कर (Taxation) कसा आकारला जातो?

उत्तर: जोपर्यंत पाल्याचे वय १८ वर्षांपेक्षा कमी आहे, तोपर्यंत त्याच्या फोलिओमधून मिळणारा कोणताही लाभांश किंवा नफा प्राप्तिकर कायद्याच्या कलम ६४ नुसार सर्वाधिक उत्पन्न असणाऱ्या पालकाच्या वार्षिक उत्पन्नामध्ये जोडला जातो (Clubbing of Income Rules). परंतु, जर पालकांनी ‘ग्रोथ पर्याय’ (Growth Option) निवडला असेल आणि पाल्याच्या १८ व्या वर्षानंतर पोर्टफोलिओमधील युनिट्सची विक्री केली, तर हा नफा पालकांच्या उत्पन्नात क्लब होत नाही. या टप्प्यावर पाल्याला स्वतंत्र करदाता मानले जाते आणि त्यानुसार LTCG tax mutual funds च्या नवीन नियमावलीनुसार अत्यंत सवलतीच्या दराने दीर्घकालीन भांडवली लाभ कर आकारला जातो, ज्यामुळे लाखो रुपयांची कायदेशीर कर बचत होते.

प्रश्न ५: परदेशात शिक्षणासाठी (Study Abroad) रुपयाचे अवमूल्यन कसे मोजावे?

उत्तर: जर पाल्याचे भविष्यकालीन उद्दिष्ट परदेशातील विद्यापीठांमध्ये उच्च शिक्षण घेण्याचे असेल, तर आंतरराष्ट्रीय बाजारपेठेतील रुपयाचे अवमूल्यन (Currency Depreciation) मोजणे अनिवार्य आहे. ऐतिहासिक आकडेवारीनुसार, भारतीय रुपयाचे मूल्य जागतिक चलनांच्या (उदा. अमेरिकन डॉलर किंवा पाउंड) तुलनेत दरवर्षी सरासरी ३% ते ५% दराने घसरत आहे. त्यामुळे भविष्यात परदेशातील शिक्षणासाठी student loans to study abroad किंवा loans for studying abroad यांसारख्या महागड्या कर्जाच्या सापळ्यात अडकण्यापासून वाचण्यासाठी पालकांनी मूळ निधी नियोजनात या चलन घसरणीचा अतिरिक्त बफा (Currency Buffer Core) आधीच समाविष्ट केला पाहिजे.

महत्त्वाची कायदेशीर सूचना (Professional Disclaimer): या लेखात दिलेली संपूर्ण माहिती केवळ शैक्षणिक आणि आर्थिक साक्षरतेच्या (Educational Purposes) उद्देशाने आहे. म्युच्युअल फंड आणि शेअर बाजारातील कोणतीही गुंतवणूक ही पूर्णपणे बाजारातील जोखमींच्या अधीन असते. भूतकाळातील किंवा ऐतिहासिक परतावा भविष्यातील कामगिरीची शाश्वती किंवा हमी देत नाही. कोणताही मोठा वित्तीय निर्णय घेण्यापूर्वी, पोर्टफोलिओ पुनर्संतुलन करण्यापूर्वी किंवा नवीन गुंतवणूक सुरू करण्यापूर्वी कृपया सेबी (SEBI) नोंदणीकृत आणि प्रमाणित आर्थिक सल्लागाराचा (Certified Financial Planner – CFP) किंवा चार्टर्ड अकाउंटंटचा (CA) वैयक्तिक सल्ला आवर्जून घ्या. वाचकांनी स्वतःच्या जोखमीवर आणि आर्थिक क्षमतेचा विचार करूनच निर्णय घ्यावा.