Table of Contents

भारतीय बँकिंग क्षेत्रामध्ये गृहकर्ज वितरणाची रचना अत्यंत गुंतागुंतीची आणि प्रामुख्याने बँकांच्या नफा सुरक्षिततेवर आधारित असते. बहुतांश बँका आणि वित्तीय संस्था गृहकर्जाची परतफेड ‘फ्रंट-लोडेड अमॉर्टायझेशन शेड्युल’ (Front-loaded Amortization Schedule) नुसार तयार करतात. याचा अर्थ असा की, कर्जाच्या सुरुवातीच्या वर्षांमध्ये मासिक हप्त्याचा (EMI) सिंहाचा वाटा केवळ व्याज फेडण्यात जातो, तर मूळ मुद्दल (Principal Amount) अत्यंत संथ गतीने कमी होते. साधारणपणे ३० वर्षांच्या मुदतीसाठी घेतलेल्या कर्जाच्या पहिल्या पाच ते सात वर्षांत भरल्या जाणाऱ्या एकूण रक्कमेत व्याजाचे प्रमाण तब्बल ७०% ते ८०% असते. हा चक्रवाढ व्याजाचा सापळा समजून न घेतल्यास सर्वसामान्य नोकरदार वर्ग आयुष्यभर कमावलेला पैसा केवळ बँकेचे व्याज भरण्यातच गमावून बसतो. या चक्रव्यूहातून बाहेर पडण्यासाठी गृहकर्ज प्रीपेमेंट (Home Loan Prepayment) हाच एकमेव खात्रीशीर मार्ग ठरतो.

२०२६ मधील सध्याच्या मॅक्रोइकॉनॉमिक्स परिस्थितीचा आणि महागाईचा विचार केल्यास रिझर्व्ह बँकेच्या (RBI) रेपो रेट विषयक धोरणांमुळे बँकिंग क्षेत्रातील व्याजदर सातत्याने चढे राहिले आहेत. जेव्हा जेव्हा रेपो रेट वाढतो, तेव्हा बँका ग्राहकांवर थेट आर्थिक ताण पडू नये म्हणून मासिक EMI वाढवण्याऐवजी कर्जाचा कालावधी (Loan Tenure) गुपचूप वाढवून ठेवतात. अनेक गृहकर्ज ग्राहकांना हे समजतच नाही की त्यांच्या २० वर्षांच्या कर्जाचा कालावधी (Loan Tenure) वाढून तो ३० ते ३२ वर्षे झाला आहे. या छुपेपणाचा परिणाम असा होतो की ग्राहकाचे मूळ मुद्दल कमी होण्याऐवजी व्याज चक्रवाढ पद्धतीने वाढत राहते. यालाच ‘लाँग-टर्म डेट ट्रॅप’ (Long-term Debt Trap) म्हटले जाते.

या आर्थिक संकटात आणखी एक मोठा बदल वित्तीय वर्ष २०२६-२७ पासून लागू झालेल्या नवीन कर प्रणालीमुळे (Default New Tax Regime) झाला आहे. पूर्वीच्या जुन्या कर प्रणालीमध्ये कलम २४ (b) अंतर्गत स्व-वापरलेल्या (Self-Occupied) मालमत्तेसाठी भरल्या जाणाऱ्या गृहकर्जाच्या व्याजावर ₹२ लाखांपर्यंतची आणि कलम ८०C अंतर्गत मुद्दलावर ₹१.५ लाखांपर्यंतची आयकर सूट मिळत असे. परंतु, नवीन कर प्रणाली स्वीकारणाऱ्या पगारी नोकरदारांसाठी ही टॅक्स शील्ड (Tax Shield) आता पूर्णपणे संपुष्टात आली आहे. कर सवलत बंद झाल्यामुळे गृहकर्जाचा प्रभावी खर्च (Effective Cost of Debt) कमालीचा वाढला आहे. त्यामुळे कर्ज सुरू ठेवून टॅक्स वाचवण्याचा जुना भ्रम आता पूर्णपणे निकालात निघाला असून, लवकरात लवकर कर्ज फेडून मोकळे होणे हाच आर्थिकदृष्ट्या सर्वात शहाणपणाचा निर्णय ठरत आहे.

३० वर्षांच्या मानक गृहकर्जात सुरुवातीच्या ५ वर्षांत भरल्या जाणाऱ्या EMI मधील व्याज घटक सुमारे ८२% असतो, तर मूळ मुद्दल केवळ १८% वजा होते. म्हणूनच या सुरुवातीच्या काळात केलेली अतिरिक्त मुद्दल परतफेड (Prepayment) दीर्घकालीन चक्रवाढ व्याज रोखण्यासाठी सर्वात प्रभावी ठरते.

गृहकर्ज प्रीपेमेंट (Home Loan Prepayment) म्हणजे काय?

गृहकर्ज व्यवस्थापनामध्ये नियमित मासिक हप्त्यांव्यतिरिक्त कर्ज खात्यामध्ये अतिरिक्त रक्कम जमा करणे म्हणजे गृहकर्ज प्रीपेमेंट (Home Loan Prepayment) होय. बँकिंग परिभाषेत याचे प्रामुख्याने दोन प्रकार पडतात:

आंशिक पूर्वपेमेंट (Part-Prepayment)

कर्जाचा कालावधी (Loan Tenure) सुरू असताना जेव्हा कर्जदार आपल्या जवळील अतिरिक्त निधी (उदा. दिवाळी बोनस, मुदत ठेव मॅच्युरिटी, किंवा इन्क्रिमेंटची रक्कम) वापरून अंशतः मोठी रक्कम बँकेत जमा करतो, तेव्हा त्याला पार्ट-पेमेंट म्हणतात. ही पूर्ण रक्कम थेट थकीत मुद्दलामधून (Outstanding Principal) वजा केली जाते, ज्यामुळे कर्जाचा मुख्य बोजा वेगाने हलका होतो.

पूर्ण मुदतपूर्व कर्ज बंद करणे (Full Foreclosure)

जेव्हा कर्जदार आपल्या कर्जाची संपूर्ण उर्वरित थकबाकी एकाच वेळी भरून आपले लोन अकाउंट कायमचे बंद करतो, तेव्हा त्याला फोरक्लोजर असे म्हटले जाते. यामुळे व्यक्ती पूर्णपणे ऋणमुक्त होते आणि मालमत्तेवरील बँकेचा कायदेशीर हक्क संपुष्टात येतो.

हे संपूर्ण तंत्र ‘मंथली रिड्यूसिंग बॅलन्स मॉडेल’ (Monthly Reducing Balance Model) वर कार्य करते. या मॉडेलनुसार, प्रत्येक महिन्याच्या शेवटच्या दिवशी शिल्लक असलेल्या मूळ मुद्दलावरच पुढील महिन्याचे व्याज मोजले जाते. जेव्हा आपण नियमित EMI च्या व्यतिरिक्त कोणतीही आंशिक पूर्वपेमेंट रक्कम जमा करतो, तेव्हा ती रक्कम व्याजात न जाता थेट मूळ मुद्दलावर प्रहार करते. परिणामी, पुढील महिन्यापासून व्याज मोजण्यासाठी गृहीत धरले जाणारे मुद्दल अचानक कमी होते आणि चक्रवाढ व्याजाचा वेग मंदावतो.

या प्रक्रियेचा कर्जदाराच्या क्रेडिट प्रोफाईल आणि CIBIL स्कोअरवर अत्यंत सकारात्मक परिणाम होतो. जेव्हा बँका पतसंस्थांच्या क्रेडिट ब्युरो रिपोट्समध्ये पाहतात की कर्जदाराने आपल्या कर्जाची मुदतपूर्व परतफेड केली आहे किंवा तो सातत्याने मुद्दल कमी करत आहे, तेव्हा कर्जदाराचा ‘डेट-टू-इन्कम रेशो’ (Debt-to-Income Ratio) सुधारतो. यामुळे भविष्यातील व्यावसायिक किंवा वैयक्तिक आर्थिक गरजांसाठी बँकांकडून अतिशय कमी व्याजदरात आणि सुलभ अटींवर कर्ज मिळण्याची दारे खुली होतात.

आरबीआयचे नवीन नियम २०२६ (The New 2026 RBI Regulations on Prepayment Charges)

बँका आणि हाऊसिंग फायनान्स कंपन्या पूर्वी ग्राहकांनी कर्ज लवकर फेडू नये म्हणून त्यांच्यावर अवाजवी दंड (Penalty) किंवा प्रक्रिया शुल्क आकारत असत. बँकांचा हा मनमानी कारभार थांबवण्यासाठी रिझर्व्ह बँकेने (RBI) अत्यंत कडक पावले उचलली आहेत. १ जानेवारी २०२६ पासून लागू झालेल्या आरबीआयच्या सुधारित नियमावलीनुसार वैयक्तिक कर्जदारांच्या आर्थिक संरक्षणात मोठी वाढ करण्यात आली आहे.

आरबीआय नियमावली २०२६ चे मुख्य निकष:

- फ्लोटिंग व्याजदर गृहकर्ज (Floating Rate Loans): जर तुमचे गृहकर्ज फ्लोटिंग म्हणजेच बदलत्या व्याजदरावर आधारित असेल, तर बँक किंवा वित्तीय संस्था तुमच्याकडून कोणत्याही प्रकारचे प्रीपेमेंट शुल्क (Prepayment Charges) किंवा फोरक्लोजर शुल्क आकारू शकत नाही. हा नियम वैयक्तिक नावाने घेतलेल्या सर्व गृहकर्जांना पूर्णपणे लागू आहे.

- फिक्स व्याजदर गृहकर्ज (Fixed Rate Loans): जर कर्जदाराने निश्चित म्हणजेच फिक्स रेटवर कर्ज घेतले असेल, तर बँक केवळ २% ते ४% पर्यंत दंडात्मक शुल्क आकारू शकते. परंतु, जर कर्जदार हा पैसा स्वतःच्या उत्पन्नाच्या स्त्रोतातून (स्वतःची बचत किंवा पगार) भरत असेल आणि दुसऱ्या बँकेकडून लोन टेकओव्हर करत नसेल, तर अनेक बँका या शुल्कात सवलत देतात.

- बँकांची अंतर्गत धोरणे आणि किमान मर्यादा: आरबीआयने दंडावर बंदी घातली असली तरी बँकांनी व्यवहार सुलभतेसाठी काही मर्यादा ठरवल्या आहेत. बहुतांश बँकांमध्ये (उदा. SBI, HDFC, Axis Bank) पार्ट-पेमेंट करण्यासाठी किमान रक्कम ही तुमच्या एका महिन्याच्या EMI इतकी किंवा किमान ₹२५,००० असणे आवश्यक आहे. तसेच, आर्थिक वर्षभरात सामान्यतः कमाल दोन किंवा तीन वेळाच ऑनलाइन पोर्टलद्वारे विनामूल्य आंशिक पूर्वपेमेंट करण्याची मुभा दिली जाते.

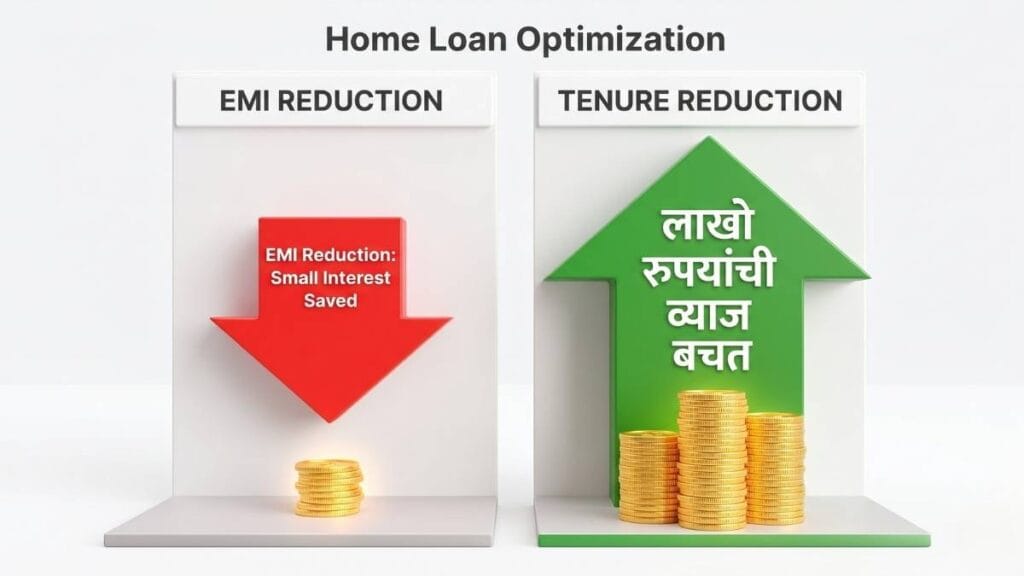

आंशिक प्रीपेमेंटचे दोन पर्यायः हप्ता कमी करणे की कालावधी? (Reduce EMI vs. Reduce Tenure)

जेव्हा तुम्ही बँकेत एखादी मोठी रक्कम गृहकर्ज प्रीपेमेंट (Home Loan Prepayment) म्हणून जमा करता, तेव्हा बँक तुमच्यासमोर दोन पर्याय ठेवते: एकतर तुमचा मासिक हप्ता (EMI) कमी करा किंवा कर्जाचा कालावधी (Loan Tenure) कमी करा. सर्वसामान्य नोकरदारांना मासिक बजेट सांभाळण्यासाठी EMI कमी करण्याचा पर्याय आकर्षक वाटतो, परंतु गणिताच्या दृष्टीने विचार केल्यास हा पर्याय अत्यंत तोट्याचा ठरतो. याउलट, कर्जाचा कालावधी (Loan Tenure) कमी केल्याने मिळणारी व्याज बचत थक्क करणारी असते.

हे समजून घेण्यासाठी आपण ₹२५ लाख आणि ₹५० लाखांच्या होम लोन पोर्टफोलिओचा थेट तुलनात्मक डेटा अभ्यास पाहूया:

अमॉर्टायझेशन मॅट्रिक तुलनात्मक टेबल (₹२५ लाखांचा लोन पोर्टफोलिओ):

| अमॉर्टायझेशन पॅरामीटर्स | बेसलाईन कर्ज स्थिती (Prepayment नाही) | पर्याय १: प्रीपेमेंटसह EMI कमी करणे | पर्याय २: प्रीपेमेंटसह कालावधी कमी करणे |

| मूळ मुद्दल | ₹२५,००,००० | ₹२५,००,००० | ₹२५,००,००० |

| व्याजदर आणि कालावधी | १०.५% p.a. (३० वर्षे) | १०.५% p.a. (३० वर्षे) | १०.५% p.a. (३० वर्षे) |

| सुरुवातीचा मासिक EMI | ₹२२,८६८ | ₹२२,८६८ | ₹२२,८६८ |

| प्रीपेमेंट रणनीती | एकही प्रीपेमेंट नाही | महिना ५, १० आणि १५ वर प्रत्येकी ₹२ लाखांचे पार्ट पेमेंट (एकूण ₹६ लाख) | महिना ५, १० आणि १५ वर प्रत्येकी ₹२ लाखांचे पार्ट पेमेंट (एकूण ₹६ लाख) |

| नवा मासिक EMI | ₹२२,८६८ (अपरिवर्तित) | ₹१७,३५७ (कमी झाला) | ₹२२,८६८ (अपरिवर्तित) |

| नवा कर्ज कालावधी | ३६० महिने (३० वर्षे) | ३६० महिने (अपरिवर्तित) | १६४ महिने (१९६ महिने कमी झाले) |

| एकूण भरलेले व्याज | ₹५७,३२,६५३ | ₹४४,०३,६९९ | ₹२१,८५,२४० |

| निव्वळ एकूण व्याज बचत | ₹० | ₹१३,२८,९५४ | ₹३५,४७,४१३ |

महत्त्वाची तांत्रिक टीप: जर तुमचा पोर्टफोलिओ ₹५० लाखांचा असेल आणि व्याजदर ८% असेल, तर कर्जाच्या १२ व्या महिन्यात जर तुम्ही ₹५,००,००० चे एकरकमी (Lump-sum) प्रीपेमेंट केले आणि ‘कालावधी कमी करणे’ (Tenure Reduction) हा पर्याय निवडला, तर थेट ₹१४,६९,५६० रुपयांची निव्वळ व्याज बचत होते. याउलट जर तुम्ही EMI कमी करण्याचा पर्याय निवडला, तर केवळ ₹५,०७,९२१ वाचतात. म्हणजेच कालावधी कमी केल्याने तुम्हाला ₹९,६१,६३९ रुपयांचा अतिरिक्त निव्वळ नफा होतो.

बँकांचे कर्ज अधिकारी अनेकदा ग्राहकांना मानसिकदृष्ट्या प्रभावित करून EMI कमी करण्याचा सल्ला देतात, कारण यामुळे कर्जाचा कालावधी (Loan Tenure) ३० वर्षेच राहतो आणि बँकेला दीर्घकाळ व्याज मिळत राहते. परंतु, स्मार्ट कर्जदार नेहमी ‘कालावधी कमी करणे’ हाच पर्याय निवडतात, कारण यामुळे चक्रवाढ व्याजाचा पायाच उखडला जातो आणि रोख प्रवाहाचे (Cash Flow) दीर्घकालीन नियोजन सोपे होते.

हे देखील वाचा: मुलांच्या उच्च शिक्षणासाठी गुंतवणूक प्लॅन: या ५ जबरदस्त मार्गांनी मुलांचे भविष्य करा सुरक्षित!

नवीन विरुद्ध जुनी कर प्रणाली आणि गृहकर्ज (Old vs. New Tax Regime Analysis)

भारतीय कर संरचनेत वित्तीय वर्ष २०२६-२७ पासून अत्यंत महत्त्वाचे बदल झाले असून केंद्र सरकारने नवीन कर प्रणाली (New Tax Regime) हा एक डीफॉल्ट पर्याय म्हणून लागू केला आहे. या कायदेशीर बदलामुळे गृहकर्ज घेतलेल्या पगारी नोकरदार वर्गाच्या संपूर्ण आर्थिक नियोजनात मोठा फेरबदल झाला आहे. जुन्या कर प्रणालीत मिळणारे गृहकर्जाचे पारंपारिक कर लाभ आता नव्या कर प्रणालीमध्ये पूर्णपणे काढून घेण्यात आले आहेत, ज्यामुळे जुन्या समजांवर आधारित कर्ज व्यवस्थापन धोरणे आता कालबाह्य ठरली आहेत.

कलम २४(b) आणि कलम ८०C चे उच्चाटन

जुन्या कर रचना चौकटीमध्ये स्व-वापरलेल्या (Self-Occupied) मालमत्तेसाठी बँक किंवा गृहनिर्माण वित्तीय संस्थेला भरल्या जाणाऱ्या व्याजावर कलम २४(b) अंतर्गत वार्षिक ₹२,००,००0 पर्यंतची थेट वजावट (Deduction) मिळत असे. यासोबतच, गृहकर्जाच्या मुद्दल परतफेडीची (Principal Repayment) रक्कम कलम ८०C अंतर्गत वार्षिक ₹१,५०,००० च्या मर्यादेत करमुक्त करता येत असे. परंतु, नवीन कर प्रणाली स्वीकारल्यास नोकरदार ग्राहकांना या दोन्ही कलमांचा कोणताही लाभ घेता येत नाही. नवीन नियमांनुसार स्व-वापरलेल्या घरासाठी भरलेले व्याज किंवा मुद्दल संपूर्णपणे बिगर-वजावट योग्य (Non-deductible) ठरते, ज्यामुळे कर बचतीचा मार्ग पूर्णपणे बंद झाला आहे.

कर्जाच्या प्रभावी खर्चात (Effective Cost of Debt) झालेली वाढ

कर सवलती संपुष्टात आल्यामुळे गृहकर्जाचा वास्तविक आर्थिक भार कमालीचा वाढला आहे. ही परिस्थिती समजून घेण्यासाठी एका व्यावहारिक उदाहरणाचा अभ्यास करणे आवश्यक आहे:

जुन्या कर प्रणालीमध्ये जर एखाद्या पगारी व्यक्तीचा समावेश ३०% च्या सर्वोच्च कर गटामध्ये (Tax Slab) होत असेल, आणि त्याच्या गृहकर्जाचा नाममात्र व्याजदर (Nominal Interest Rate) ९% असेल, तर कलम २४(b) च्या टॅक्स शील्डमुळे त्याला मिळणारी कर बचत व्याजाचा प्रभावी खर्च थेट ६.३% पर्यंत खाली आणत असे (९%×[१−०.३०]=६.३%). अशा वेळी कर्जदार अतिरिक्त निधी प्रीपेमेंटमध्ये न टाकता ८% ते ९% परतावा देणाऱ्या इतर साधनांमध्ये गुंतवून आर्थिक नफा कमवू शकत होता.

परंतु, नवीन कर प्रणालीत कोणतीही टॅक्स शील्ड उपलब्ध नसल्यामुळे ९% व्याजदराचे कर्ज हे वास्तविक पातळीवर देखील पूर्ण ९% दरानेच खिशाला भुर्दंड पाडते. याचा अर्थ असा की, थकीत मुद्दलावर लागणारे व्याज आता कोणत्याही कर सवलतीशिवाय थेट उत्पन्नातून वजा होत असल्यामुळे कर्जदाराला ९% चा निव्वळ तोटा सहन करावा लागतो. अशा परिस्थितीत कर्ज सुरू ठेवणे म्हणजे बँकेला नाहक चक्रवाढ व्याज देणे होय. त्यामुळे पगारी नोकरदारांनी अतिरिक्त भांडवल उपलब्ध होताच ते थेट गृहकर्ज प्रीपेमेंट (Home Loan Prepayment) साठी वापरणे हाच सर्वोत्तम संपत्ती रक्षण मार्ग ठरतो.

भाड्याने दिलेल्या मालमत्तेचा (Let-Out Property) अपवाद

नवीन कर रचना कायद्यात भाड्याने दिलेल्या किंवा मानलेल्या भाड्याच्या मालमत्तेसाठी (Let-Out or Deemed Let-Out Property) एक विशेष तांत्रिक तरतूद ठेवण्यात आली आहे. या तरतुदीनुसार, जर मालमत्तेमधून भाड्याचे उत्पन्न (Rental Income) मिळत असेल, तर त्या उत्पन्नाविरुद्ध कलम २४(b) अंतर्गत गृहकर्जाच्या व्याजाची वजावट क्लेम करता येते.

परंतु, यामध्ये रिझर्व्ह बँक आणि आयकर विभागाने २०२६ च्या नियमांनुसार कडक निर्बंध लादले आहेत. भाड्याच्या उत्पन्नातून व्याज वजा केल्यानंतर जर तोटा (House Property Loss) झाला, तर तो तोटा नोकरदार व्यक्तीच्या इतर कोणत्याही उत्पन्नाशी (उदा. पगार किंवा व्यावसायिक नफा) त्याच आर्थिक वर्षात सेट-ऑफ (Set-off) करता येत नाही. हा तोटा पुढील वर्षांमध्ये केवळ भाड्याच्या उत्पन्नाविरुद्धच कॅरी-फॉरवर्ड (Carry-forward) केला जाऊ शकतो. त्यामुळे भाड्याच्या घराच्या बाबतीतही कर्जाचा बोजा कमी करणे आणि आंशिक पूर्वपेमेंट करणे हेच आर्थिकदृष्ट्या फायदेशीर ठरते.

गृहकर्ज प्रीपेमेंटचे (Home Loan Prepayment) गणित आणि सूत्रे (Mathematical Amortization Formulas)

गृहकर्जाचे व्यवस्थापन आणि त्यातून होणारी व्याज बचत केवळ अनुमानांवर अवलंबून नसून ती संपूर्णपणे वित्तीय गणिताच्या सिद्धांतांवर आधारित आहे. बँका वापरत असलेले अल्गोरिदम आणि अंतर्गत अमॉर्टायझेशन मॉडेल्स समजून घेण्यासाठी खालील गणितीय सूत्रांचा अभ्यास करणे अत्यंत आवश्यक आहे. या सूत्रांच्या साहाय्याने कोणताही ग्राहक स्वतःच्या संगणकावर किंवा एक्सेल शीटमध्ये अचूक गणना करू शकतो.

१. मासिक EMI गणनेचे मूळ सूत्र

बँका किंवा वित्तीय संस्था कर्ज मंजूर करताना मासिक हप्त्याची रक्कम निश्चित करण्यासाठी खालील गणितीय प्रमाणाचा वापर करतात:

येथे संकेतांचे अर्थ खालीलप्रमाणे आहेत:

- E = मासिक समान हप्ता (Equated Monthly Installment – EMI)

- P = बँकेकडून घेतलेले मूळ मुद्दल किंवा थकीत मुद्दल (Outstanding Principal Balance)

- r = मासिक व्याजदर (वार्षिक व्याजदर / १२×१००). उदाहरणार्थ, जर वार्षिक व्याजदर ९.५% असेल, तर r=९.५/१२००=०.००७९१६

- N = कर्जाचा एकूण कालावधी महिन्यांमध्ये (Loan Tenure in Months). उदाहरणार्थ, २० वर्षांच्या मुदतीसाठी N=२०×१२=२४०महिने.

२. प्रीपेमेंटनंतर सुधारित उर्वरित कालावधी (N′) काढण्याचे लॉगरिथमिक सूत्र

जेव्हा एखादा कर्जदार नियमित EMI व्यतिरिक्त एक मोठी रक्कम (A) आंशिक पूर्वपेमेंट म्हणून बँकेत जमा करतो, तेव्हा सुधारित थकीत मुद्दल P′=P−A इतके होते. जर कर्जदाराने मासिक हप्ता (E) अपरिवर्तित ठेवून कर्जाचा कालावधी (Loan Tenure) कमी करण्याचा पर्याय निवडला, तर नवीन उर्वरित कालावधी महिन्यांमध्ये मोजण्यासाठी खालील लॉगरिथमिक सूत्राचा (Logarithmic Formula) वापर केला जातो:

येथे ln म्हणजे नॅचरल लॉगरिथम (Natural Logarithm) असून, हे सूत्र स्पष्टपणे दर्शवते की मुद्दलात झालेली घट कर्जाचा कालावधी (Loan Tenure)

किती वेगाने खेचून कमी करते.

३. एकूण निव्वळ व्याज बचत समीकरण

प्रीपेमेंट केल्यामुळे ग्राहकाचे नेमके किती लाख रुपये वाचले, याची अचूक आकडेवारी काढण्यासाठी मूळ अमॉर्टायझेशन कालावधी आणि सुधारित कालावधी यांमधील व्याजाच्या फरकाची गणना खालील समीकरणाद्वारे केली जाते:या समीकरणामध्ये:

- हा घटक प्रीपेमेंट न करता मूळ मुदतीत बँकेला दिले जाणारे एकूण व्याज दर्शवतो.

- हा घटक प्रीपेमेंट केल्यानंतर सुधारित मुदतीत द्यावे लागणारे नवे एकूण व्याज दर्शवतो.

- A ही भरलेली एकूण आंशिक पूर्वपेमेंट रक्कम आहे.

हे गणित हे सिद्ध करते की, जितक्या लवकर आणि मोठ्या प्रमाणावर मुद्दलाची परतफेड केली जाईल, तितकाच P′ चा पाया लहान होईल आणि चक्रवाढ व्याजाच्या साखळीतून ग्राहकाची वेगाने सुटका होईल.

प्रीपेमेंट आधी घ्यावयाची काळजी (Precautions to Take Before Prepaying)

गृहकर्जाचे आंशिक पूर्वपेमेंट करणे आर्थिकदृष्ट्या फायदेशीर असले तरी, योग्य रणनीती आणि पूर्वतयारीशिवाय घेतलेले निर्णय कौटुंबिक रोख प्रवाहात (Cash Flow) गंभीर समस्या निर्माण करू शकतात. बँकेत अतिरिक्त पैसे जमा करण्यापूर्वी नोकरदार वर्गाने खालील तांत्रिक घटकांचे सखोल विश्लेषण करणे आवश्यक आहे.

कर्जाचा टप्पा आणि ‘अर्ली स्ट्राईक रणनीती’ (Early Strike Strategy)

गृहकर्जामध्ये वेळेला अनन्यसाधारण महत्त्व आहे. अमॉर्टायझेशन नियमांनुसार, कर्जाच्या पहिल्या ३६ ते ६० महिन्यांच्या (३ ते ५ वर्षे) कालावधीत मुद्दलाचा बोजा सर्वाधिक असतो. या सुरुवातीच्या टप्प्यात केलेले प्रीपेमेंट हे कर्जाच्या उत्तरार्धात (उदा. १५ व्या वर्षानंतर) केलेल्या पेमेंटपेक्षा तब्बल ४ पट अधिक व्याजाची बचत करते.

त्यामुळे, जर कर्ज कालावधीचे शेवटचे काही वर्ष शिल्लक असतील, तर प्रीपेमेंट करून मिळणारा गणितीय फायदा अत्यंत मर्यादित असतो. याउलट, कर्ज सुरू झाल्याझाल्या पहिल्या काही वर्षांतच अतिरिक्त रकमेचा भरणा करणे यालाच ‘अर्ली स्ट्राईक रणनीती’ म्हटले जाते, जी चक्रवाढ व्याजाचा पायाच नष्ट करते.

इन्क्रिमेंटल EMI एस्केलेशन (Step-up EMI) चा सुवर्ण नियम

दरवर्षी एकरकमी मोठी रक्कम जमा करणे सर्वांनाच शक्य होत नाही. अशा वेळी पगारी नोकरदारांनी ‘इन्क्रिमेंटल EMI एस्केलेशन’ धोरण स्वीकारणे गरजेचे आहे. दरवर्षी पगारवाढ (Salary Increment) झाल्यानंतर, बँकेला लेखी अर्ज देऊन किंवा ऑनलाइन पोर्टलद्वारे मासिक EMI स्वेच्छेने १०% ने वाढवावा.

जर एखाद्या व्यक्तीने ९% व्याजदराच्या २० वर्षांच्या कर्जावर दरवर्षी आपला EMI केवळ १०% ने वाढवला, तर त्याचे संपूर्ण कर्ज अवघ्या ९ ते १० वर्षांत पूर्णपणे संपते आणि एकूण व्याजामध्ये जवळपास ५०% पर्यंत थेट बचत होते.

फायनान्शियल आर्बिट्राज (Financial Arbitrage) – प्रीपेमेंट की म्युच्युअल फंड SIP

अतिरिक्त उपलब्ध निधी थेट कर्ज फेडीसाठी वापरावा की तो इक्विटी म्युच्युअल फंडामध्ये सिस्टिमॅटिक इन्व्हेस्टमेंट प्लॅन (SIP) च्या माध्यमातून गुंतवावा, हा वैयक्तिक वित्त क्षेत्रातील सर्वात मोठा संभ्रम आहे. याचे उत्तर ‘फायनान्शियल आर्बिट्राज’च्या गणितात दडलेले आहे.

- जर तुमच्या गृहकर्जाचा व्याजदर ९.५% असेल (ज्यावर आता कर सवलत नाही) आणि दुसरीकडे इक्विटी म्युच्युअल फंड दीर्घकाळात सरासरी १२% ते १४% परतावा देण्याची क्षमता ठेवत असतील, तर निव्वळ परताव्याचा फरक (Spread) सुमारे २.५% ते ४.५% असतो.

- तांत्रिकदृष्ट्या, ९.५% दराचे कर्ज फेडणे म्हणजे निश्चित ९.५% दराचा करमुक्त परतावा मिळवण्यासारखेच आहे, ज्यामध्ये बाजाराची कोणतीही जोखीम (Market Risk) नसते.

- म्हणूनच, सुरक्षित आणि हमीभावाने बचत हवी असल्यास प्रीपेमेंटचा मार्ग निवडावा. मात्र, जर कर्जदाराचे वय कमी असेल आणि बाजारातील चढ-उतार सोसण्याची क्षमता असेल, तर दीर्घकालीन SIP च्या माध्यमातून कर्जाच्या व्याजापेक्षा मोठा कॉर्पस तयार करून एकरकमी कर्ज फेडणे अधिक फायदेशीर ठरू शकते.

ओव्हरड्राफ्ट-लिंक्ड गृहकर्ज योजना (उदा. SBI MaxGain / Axis Super Save)

ज्या ग्राहकांना आपल्या पैशांची तरलता (Liquidity) गमावायची नाही, त्यांच्यासाठी ओव्हरड्राफ्ट-लिंक्ड होम लोन (Mortgage Overdraft Facility) हा एक अत्यंत प्रभावी तांत्रिक पर्याय आहे. स्टेट बँकेची ‘SBI MaxGain’ किंवा ॲक्सिस बँकेची ‘Super Save’ योजना या श्रेणीत येतात.

या रचनेमध्ये ग्राहकाचे गृहकर्ज खाते हे एका चालू खात्याशी (Current Account / Overdraft Account) जोडलेले असते. ग्राहक आपला अतिरिक्त पगार, बोनस किंवा आणीबाणीचा निधी (Emergency Fund) या खात्यात जमा करू शकतो. बँकेकडून दररोजच्या आधारावर लागणारे व्याज मोजताना खालील सूत्राचा वापर केला जातो:

याचा अर्थ असा की, जोपर्यंत पैसा ओव्हरड्राफ्ट खात्यात पार्क (Park) केलेला आहे, तोपर्यंत तितक्या रकमेवर बँक व्याज आकारत नाही. अत्यंत महत्त्वाचे म्हणजे, आणीबाणीच्या काळात ग्राहक हा पैसा कोणत्याही बँकेच्या परवानगीशिवाय त्वरित काढून घेऊ शकतो.

बँकनिहाय ऑनलाइन आणि offline प्रक्रिया (Step-by-Step Prepayment Process)

गृहकर्जाचे अंशतः किंवा पूर्ण पेमेंट करण्यासाठी बँकांची एक निश्चित कायदेशीर आणि तांत्रिक प्रक्रिया असते. यामध्ये डिजिटल नेट-बँकिंगच्या वापराजोगा ऑनलाइन कार्यप्रवाह आणि शाखेत जाऊन करायची ऑफलाइन प्रक्रिया यांचा समावेश होतो.

सुरक्षित ऑनलाइन पार्ट-पेमेंट कार्यप्रवाह

सध्याच्या २०२६ च्या डिजिटल बँकिंग प्रणालीनुसार (उदा. HDFC बँक नेटबँकिंग, ICICI मुव्ह ॲप किंवा SBI योनो पोर्टल), ग्राहक घरबसल्या आंशिक पूर्वपेमेंट करू शकतात:

- बँकेच्या अधिकृत रिटेल नेट-बँकिंग पोर्टलवर सुरक्षितपणे लॉग-इन करावे.

- ‘लोन अकाउंट्स’ (Loan Accounts) विभागात जाऊन आपले सक्रिय गृहकर्ज खाते निवडावे.

- तेथे ‘पार्ट-पेमेंट’ (Part-Prepayment / Partial Payment) या पर्यायावर क्लिक करावे.

- प्रणाली तुम्हाला विचारेल की ही रक्कम जमा केल्यानंतर तुम्हाला ‘EMI कमी करायचा आहे’ की ‘कालावधी कमी करायचा आहे’ (Tenure Reduction). येथे ‘Tenure Reduction’ हाच पर्याय निवडावा.

- रक्कम भरण्यासाठी जोडलेले बचत खाते, UPI किंवा नेट बँकिंगचा वापर करून व्यवहार पूर्ण करावा. व्यवहार यशस्वी झाल्यावर त्वरित बँकेकडून अद्ययावत डिजिटल पावती आणि नवीन सुधारित अमॉर्टायझेशन शेड्युल (Amortization Schedule) डाउनलोड करून घ्यावे.

ऑफलाइन फोरक्लोजर (Foreclosure) आणि कर्ज खाती बंद करण्याची अधिकृत पद्धत

जर तुम्हाला तुमचे गृहकर्ज पूर्णपणे बंद करायचे असेल, तर ही प्रक्रिया केवळ बँकेच्या मुख्य शाखेत (Home Branch) जाऊनच पूर्ण करता येते:

- शाखेला भेट देऊन कर्ज बंद करण्याचा अधिकृत ‘फोरक्लोजर अर्ज’ सबमिट करावा.

- बँक तुम्हाला एक ‘फोरक्लोजर स्टेटमेंट’ (Foreclosure Statement) देईल, ज्यामध्ये त्या विशिष्ट दिवसापर्यंतचे मूळ मुद्दल, जमा झालेले दैनिक व्याज आणि इतर कायदेशीर शुल्काची अंतिम आकडेवारी असते.

- ही रक्कम भरण्यासाठी बँकेच्या नावाने डिमांड ड्राफ्ट (DD) किंवा खात्यातून थेट निधी हस्तांतरण (RTGS/NEFT) चा पर्याय वापरावा. पेमेंट पूर्ण झाल्यावर बँकेकडून ‘लोन क्लोजर एक्नॉलेजमेंट’ आणि स्टॅम्प केलेली अंतिम पावती ताब्यात घ्यावी.

मूळ मालकी हक्क कागदपत्रे वसुली चेकलिस्ट (Stamped Document Recovery)

कर्ज पूर्णपणे नील (Zero Balance) झाल्यानंतर, बँकेच्या ताब्यात असलेली तुमची मालमत्तेची मूळ कायदेशीर कागदपत्रे परत मिळवणे हा सर्वात महत्त्वाचा टप्पा आहे. कागदपत्रे घेताना खालील तक्त्यानुसार सर्व दस्तऐवजांची पडताळणी करणे बंधनकारक आहे:

| क्र. | दस्तऐवजाचा प्रकार (Mandatory Property Documents) | पडताळणीचे निकष (Verification Parameters) |

| १ | मूळ विक्री डीड (Original Sale Deed) | सर्व पानांवर खरेदीदार आणि विक्रेत्याची स्वाक्षरी व दुय्यम निबंधक कार्यालयाचा अधिकृत शिक्का असावा. |

| २ | बिल्डर-बायर्स करार (Builder-Buyer Agreement) | फ्लॅट किंवा अपार्टमेंटच्या बाबतीत बांधकाम व्यावसायिकांसोबत झालेला मूळ साखळी करार. |

| ३ | कन्व्हेयन्स डीड (Conveyance Deed) | जमीन किंवा सोसायटीकडून मालमत्ता हस्तांतरित झाल्याचा मूळ दस्तऐवज. |

| ४ | त्रिपक्षीय करार (Tripartite Agreement) | बँक, बिल्डर आणि ग्राहक यांच्यात झालेला मूळ कायदेशीर करारनामा. |

| ५ | ताबा पत्र आणि वाटप पत्र (Possession & Allotment Letter) | बिल्डर किंवा गृहनिर्माण प्राधिकरणाने दिलेले मूळ संमती पत्र. |

| ६ | कर्ज नील दाखला (No Objection Certificate – NOC) | बँकेचे आता मालमत्तेवर कोणतेही कायदेशीर हक्क शिल्लक राहिलेले नाहीत, असे स्पष्ट नमूद केलेले अधिकृत प्रमाणपत्र. |

CERSAI चार्ज इरेझर (Property Charge Erasure) आणि क्रेडिट ब्यूरो अपडेट

मालमत्तेची कागदपत्रे हातात आल्यानंतरही कर्जमुक्तीची प्रक्रिया अपूर्ण राहू शकते जर खालील दोन तांत्रिक गोष्टी केल्या नाहीत:

- CERSAI बोजा रेकॉर्ड इरेझर: जेव्हा आपण गृहकर्ज घेतो, तेव्हा बँका ‘सेंट्रल रजिस्ट्री ऑफ सिक्युरिटायझेशन ॲसेट रिकन्स्ट्रक्शन अँड सिक्युरिटी इंटरेस्ट ऑफ इंडिया’ (CERSAI) या सरकारी पोर्टलवर त्या मालमत्तेवर आपला कायदेशीर बोजा (Equitable Mortgage Charge) नोंदवतात. कर्ज पूर्ण फिटल्यानंतर बँकेने CERSAI पोर्टलवरून हा बोजा ३० दिवसांच्या आत हटवला आहे की नाही, याची खात्री करणे कायदेशीरदृष्ट्या बंधनकारक आहे. जर बोजा हटवला नाही, तर भविष्यात ती मालमत्ता विकताना किंवा त्यावर दुसरे कर्ज घेताना सरकारी रेकॉर्डमध्ये अडथळे निर्माण होतात.

- CIBIL रिपोर्ट स्टेटस अपडेट: कर्ज बंद झाल्याची अधिकृत माहिती बँकांद्वारे CIBIL, Experian किंवा CRIF सारख्या क्रेडिट ब्युरो संस्थांना पाठवली जाते. कर्ज बंद झाल्याच्या तारखेपासून साधारणपणे २ ते ४ आठवड्यांच्या आत ग्राहकाने स्वतःचा क्रेडिट रिपोर्ट काढून तपासणे आवश्यक आहे. त्या रिपोर्टमध्ये संबंधित गृहकर्ज खात्याच्या समोर ‘Active’ ऐवजी ‘Closed’ किंवा ‘Settled’ असे स्टेटस आले पाहिजे, जेणेकरून क्रेडिट हिस्ट्री निर्दोष राहील.

हे देखील वाचा: Safe Investment Options: ५ सुरक्षित गुंतवणूक पर्यायांनी मिळवा आर्थिक स्वातंत्र्य!

निष्कर्ष (Conclusion)

गृहकर्ज मुक्ती हा केवळ एक सामान्य आर्थिक निर्णय नसून, २०२६ मधील नवीन कर प्रणालीच्या (New Tax Regime) अंमलबजावणीनंतर ते एक अनिवार्य संपत्ती रक्षण धोरण बनले आहे. भारतीय बँकिंग व्यवस्थेतील फ्रंट-लोडेड अमॉर्टायझेशन शेड्युलमुळे सुरुवातीच्या वर्षांत पगारी नोकरदारांच्या कष्टाच्या कमाईचा मोठा हिस्सा केवळ चक्रवाढ व्याज भरण्यातच वाया जातो. या छुपेपणातून आणि बँकांच्या ‘दीर्घकालीन कर्ज साखळीतून’ बाहेर पडण्यासाठी गृहकर्ज प्रीपेमेंट (Home Loan Prepayment) हाच गणिताच्या दृष्टीने सर्वात अचूक आणि सुरक्षित मार्ग आहे.

आंशिक पूर्वपेमेंट (Part-payment) करताना मासिक हप्ता कमी करण्याच्या मोहाला बळी न पडता, कर्जाचा कालावधी कमी करणे (Tenure Reduction) हाच पर्याय निवडल्यास व्याजाचा मूळ पाया उखडला जातो, ज्यामुळे लाखो रुपयांची थेट बचत होते. रिझर्व्ह बँकेच्या (RBI) नियमांनुसार फ्लोटिंग व्याजदरावर असलेल्या शून्य दंडात्मक शुल्काच्या सुविधेचा पूर्ण लाभ घेऊन, कर्जाच्या पहिल्या ३ ते ५ वर्षांतच ‘अर्ली स्ट्राईक रणनीती’ अंतर्गत अतिरिक्त मुद्दलाची परतफेड करणे अत्यंत फायदेशीर ठरते.

अंतिम टप्प्यात संपूर्ण कर्ज फिटल्यानंतर केवळ पावती घेण्यापुरते मर्यादित न राहता; मूळ मालकी हक्क कागदपत्रे गोळा करणे, CERSAI पोर्टलवरून बँकेचा बोजा हटवणे आणि CIBIL रिपोर्टमध्ये ‘Closed’ स्टेटसची पडताळणी करणे या कायदेशीर प्रक्रिया पूर्ण करणे आवश्यक आहे. या पद्धतशीर वित्तीय नियोजनामुळेच महाराष्ट्रातील प्रत्येक पगारी गृहमालकाला खऱ्या अर्थाने कर्जमुक्ती, हक्काच्या मालमत्तेचे कायदेशीर संरक्षण आणि कौटुंबिक आर्थिक सार्वभौमत्व मिळवता येते.

वारंवार विचारले जाणारे प्रश्न (FAQ)

प्रश्न १: फ्लोटिंग रेट गृहकर्जावर बँका प्रीपेमेंट किंवा फोरक्लोजर शुल्क आकारू शकतात का?

उत्तर: नाही. आरबीआय (RBI) नियमावलीनुसार, वैयक्तिक कर्जदाराने घेतलेल्या फ्लोटिंग (बदलत्या) व्याजदराच्या गृहकर्जावर बँका किंवा गृहनिर्माण वित्तीय संस्था कोणत्याही प्रकारचे प्रीपेमेंट किंवा फोरक्लोजर शुल्क (दंड) आकारू शकत नाहीत.

प्रश्न २: नवीन कर प्रणाली (New Tax Regime) स्वीकारल्यास गृहकर्जावर कर सवलत मिळते का?

उत्तर: नाही. वित्तीय वर्ष २०२६-२७ च्या डीफॉल्ट नवीन कर प्रणालीमध्ये स्व-वापरलेल्या (Self-Occupied) घरासाठी कलम २४(b) अंतर्गत व्याजावर आणि कलम ८०C अंतर्गत मुद्दलावर मिळणारी कर वजावट पूर्णपणे रद्द करण्यात आली आहे.

प्रश्न ३: आंशिक पूर्वपेमेंट (Part-Prepayment) करताना ‘EMI कमी करणे’ की ‘कालावधी कमी करणे’ काय फायदेशीर आहे?

उत्तर: ‘कालावधी कमी करणे’ (Tenure Reduction) हा पर्याय सर्वाधिक फायदेशीर ठरतो. यामुळे चक्रवाढ व्याजाचा बोजा वेगाने हलका होऊन ‘EMI कमी करणे’ या पर्यायाच्या तुलनेत दुप्पट ते तिप्पट निव्वळ व्याज बचत होते.

प्रश्न ४: गृहकर्ज पूर्ण बंद केल्यानंतर बँकेकडून कोणती मूळ कागदपत्रे परत घेणे आवश्यक आहे?

उत्तर: मूळ विक्री डीड (Original Sale Deed), बिल्डर-बायर्स करार, त्रिपक्षीय करार, ताबा पत्र आणि बँकेचा अधिकृत ‘कर्ज नील दाखला’ (NOC) परत घेणे बंधनकारक आहे. तसेच बँकेने CERSAI पोर्टलवरून मालमत्तेचा बोजा हटवला असल्याची खात्री करावी.

प्रश्न ५: गृहकर्जाचे प्रीपेमेंट कधी करावे? सुरुवातीच्या वर्षांत की शेवटी?

उत्तर: कर्जाच्या पहिल्या ३६ ते ६० महिन्यांत (सुरुवातीची ३ ते ५ वर्षे) केलेले प्रीपेमेंट सर्वाधिक व्याज वाचवते (अर्ली स्ट्राईक रणनीती). कर्जाच्या शेवटच्या टप्प्यात मुद्दल आधीच कमी झालेले असल्याने प्रीपेमेंटचा गणितीय फायदा अत्यंत मर्यादित होतो.

डिस्क्लेमर (Disclaimer): या लेखातील सर्व माहिती केवळ शैक्षणिक आणि आर्थिक साक्षरतेच्या उद्देशाने प्रकाशित करण्यात आली आहे. हा कोणताही अधिकृत वित्तीय, कायदेशीर अथवा कर सल्ला (Financial, Legal or Tax Advice) नाही. गृहकर्ज प्रीपेमेंट (Home Loan Prepayment), बँकिंग नियम किंवा कर प्रणालीबाबत (New Tax Regime) कोणताही अंतिम निर्णय घेण्यापूर्वी कृपया प्रमाणित वित्तीय सल्लागार (CFP) अथवा चार्टर्ड अकाउंटंट (CA) यांचा प्रत्यक्ष सल्ला घ्या. व्याजदर आणि शासकीय धोरणे बदलू शकतात; त्यामुळे उद्भवणाऱ्या कोणत्याही आर्थिक परिणामास हे पोर्टल जबाबदार राहणार नाही.