Table of Contents

आजच्या या वेगवान डिजिटल अर्थव्यवस्थेत पैशांचे स्वरूप बदलले आहे. पूर्वी मुले पालकांना प्रत्यक्ष नोटा किंवा नाणी मोजताना पाहत असत, मात्र आज ‘कॅश’ ही संकल्पना अदृश्य होत आहे. क्लिकवर होणारे व्यवहार आणि स्क्रीनवर दिसणारे आकडे यामुळे मुलांच्या मनात पैशांचे मूल्य (Value of Money) निर्माण होण्याऐवजी ती केवळ एक डिजिटल सोय आहे, असा समज निर्माण होत आहे. अनेक मध्यमवर्गीय भारतीय पालकांच्या मनात हा सुप्त अपराधीपणा (Vague guilt) असतो की, आपण आपल्या मुलांना पैशांची खरी किंमत शिकवत आहोत का?

मुलांमध्ये बचतीची सवय कशी लावावी? (Saving Habits for Kids) हा केवळ एक प्रश्न नसून तो आपल्या मुलांच्या भविष्यातील सुरक्षिततेचा पाया आहे. जेव्हा आपण बचतीच्या पारंपारिक ‘बचत’ (Bachat) या मूल्याला आधुनिक फायनान्शियल टूल्सची जोड देतो, तेव्हा मुलामध्ये एक नेतृत्व गुण विकसित होतो. त्यांना केवळ खर्च करायला नाही, तर पैशांचे नियोजन (Money Management) करायला शिकवणे, हेच या मार्गदर्शिकेचे मुख्य उद्दिष्ट आहे.

बचतीचे ५ सुवर्ण नियम आणि पालकांची भूमिका

मुलांमध्ये बचतीची सवय लावण्यासाठी खालील ५ गोष्टी प्रभावी ठरतात:

- गरजा आणि इच्छांमधील फरक सांगा (Needs vs Wants): मुलांना वस्तू खरेदी करण्यापूर्वी ती ‘गरज’ आहे की केवळ ‘इच्छा’, हे ओळखण्यास प्रवृत्त करा.

- पॉकेट मनी आणि नियोजनाची शिस्त: त्यांना ठराविक पॉकेट मनी द्या आणि त्याचा योग्य हिशोब ठेवण्याची सवय लावा.

- लहान बचत ध्येये (Savings Goals) ठरवा: एखादे खेळणे किंवा सायकल स्वतः साठवलेल्या पैशातून घेण्याचे चॅलेंज द्या.

- मुलांचे पहिले बँक खाते (Minor Bank Account): बचतीला मूर्त स्वरूप देण्यासाठी आणि बँकिंग प्रक्रियेची ओळख करून देण्यासाठी मायनर बँक खाते (Minor Bank Account) उघडा.

- घरगुती आर्थिक चर्चेत सहभाग: साध्या कौटुंबिक आर्थिक निर्णयांमध्ये मुलांचे मत विचारात घ्या, ज्यामुळे त्यांच्यात जबाबदारीची भावना निर्माण होईल.

मुलांसाठी आर्थिक साक्षरता (Financial Literacy) का महत्त्वाची आहे?

आर्थिक साक्षरता (Financial Literacy) म्हणजे केवळ गणितीय आकडेमोड नव्हे, तर पैशांशी संबंधित योग्य निर्णय घेण्याची मानसिक आणि व्यावहारिक क्षमता होय. संशोधनानुसार, मुलांच्या पैशांबाबतच्या सवयी वयाच्या ७ व्या वर्षापर्यंत तयार होतात. त्यामुळे, या काळात दिलेले शिक्षण त्यांच्या आयुष्यभराच्या आर्थिक वर्तणुकीला (Financial Behavior) दिशा देते.

डिजिटल युगातील ‘कॅशलेस’ व्यवहार आणि मुलांची बदलती मानसिकता

आजच्या युगात ‘पैसा’ हा भौतिक स्वरूपात कमी आणि डिजिटल स्वरूपात जास्त दिसतो. जेव्हा मुले पालकांना केवळ कार्ड स्वाइप करताना किंवा QR कोड स्कॅन करताना पाहतात, तेव्हा त्यांना “पैसे संपू शकतात” किंवा “पैसे कष्टातून येतात” या वास्तवाची जाणीव होत नाही. याला ‘कॅशलेस पॅरेंटिंग गॅप’ म्हटले जाते. मुलांसाठी आर्थिक साक्षरता ही या गॅपवरचा एकमेव उपाय आहे.

मुलांमध्ये बचतीची सवय कशी लावावी? (Saving Habits for Kids) याचा विचार करताना, आपल्याला हे मान्य करावे लागेल की त्यांना आजच्या काळात केवळ साठवणूक करून चालणार नाही, तर त्यांना डिजिटल बँकिंग (Digital Banking) आणि सुरक्षित ऑनलाइन व्यवहारांचे ज्ञान देणे अनिवार्य आहे.

आर्थिक साक्षरता म्हणजे नक्की काय? (Topical Authority)

अनेकांना वाटते की मुलांना ‘पैसे वाचवा’ असे सांगणे म्हणजे आर्थिक साक्षरता. मात्र, त्यामध्ये तीन मुख्य स्तंभांचा समावेश होतो:

- कमावणे (Earning): पैशांमागे असलेले श्रम आणि कौशल्य समजून घेणे.

- बचत आणि गुंतवणूक (Saving & Investment): भविष्यातील ध्येयांसाठी आजचा त्याग करणे (Delayed Gratification).

- हुशारीने खर्च करणे (Smart Spending): उपलब्ध संसाधनांचा (Resources) जास्तीत जास्त फायदा मिळवणे.

मुलांच्या पहिल्या बँक खात्यातून (Minor Savings Account) मिळणारे व्याज किंवा रिवॉर्ड्स जेव्हा मुले स्वतः पाहतात, तेव्हा त्यांना ‘पैसे पैशांना ओढतात’ ही संकल्पना स्पष्ट होते.

तुमच्या मुलाला व्यावहारिक बँकिंगचा अनुभव देण्यासाठी आजच नामांकित बँकांमधील ‘Minor Savings Account’ पर्यायांची पडताळणी करा. अनेक बँका आता झिरो बॅलन्स (Zero Balance Account) आणि आकर्षक शैक्षणिक फीचर्ससह ही खाती उपलब्ध करून देतात.

मुलांच्या भविष्यातील आर्थिक स्वातंत्र्याचा (Financial Independence) पाया

आर्थिक साक्षरता ही केवळ श्रीमंत होण्यापुरती मर्यादित नाही, तर ती मुलाला भविष्यातील अनिश्चिततेपासून वाचवते. ज्या मुलांना लहानपणापासूनच ध्येय निश्चिती (Goal-Setting) आणि बचतीचे मूल्य समजते, ते मोठे झाल्यावर कर्जाच्या जाळ्यात (Debt Trap) अडकण्याची शक्यता ७०% ने कमी असते.

जेव्हा एखादे मूल आपल्या पॉकेट मनीमधून साठवलेल्या पैशातून स्वतःची पहिली आवडती वस्तू विकत घेते, तेव्हा त्या वस्तूचा आनंद आणि त्या वस्तूची काळजी घेण्याची वृत्ती ही विकत घेतलेल्या आनंदापेक्षा मोठी असते. हाच आत्मविश्वास त्यांना भविष्यात स्वतःचे आर्थिक निर्णय घेताना आत्मनिर्भर (Self-reliant) बनवतो.

मुलांमध्ये बचतीची सवय कशी लावावी? (Saving Habits for Kids) या प्रक्रियेत पालकांनी मुलांचे केवळ ‘संरक्षक’ न राहता त्यांचे ‘फायनान्शिअल मेंटॉर’ होणे काळाची गरज आहे. ही सवय त्यांना आयुष्याच्या प्रत्येक टप्प्यावर—मग ते उच्च शिक्षण असो वा स्वतःचा स्टार्टअप—स्थैर्य मिळवून देईल.

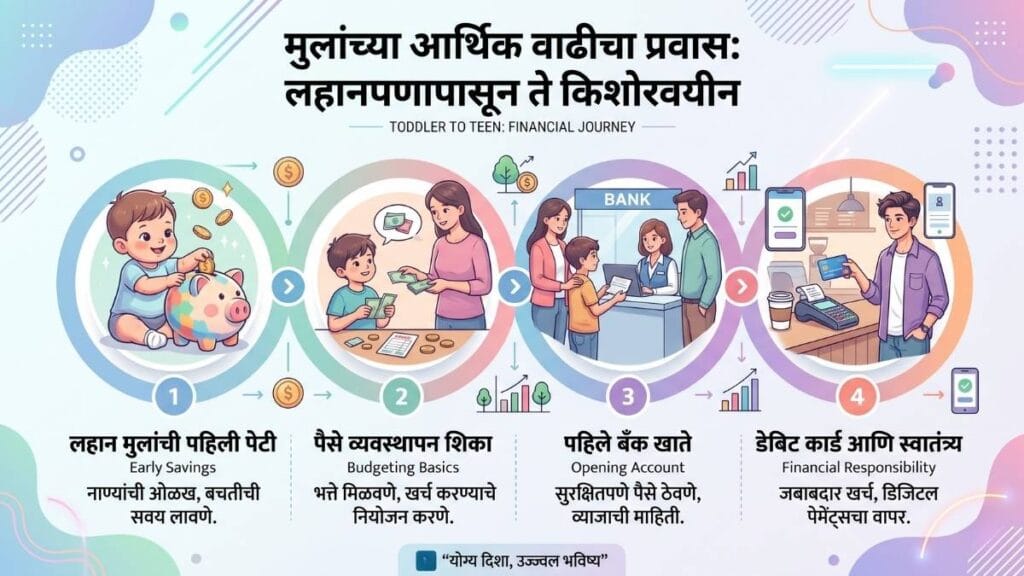

वयानुसार बचतीचे धडे: ३ ते १८ वर्षांच्या मुलांसाठी प्लॅन

आर्थिक साक्षरता (Financial Literacy) हे एका रात्रीत शिकण्याचे कौशल्य नसून, ती एक निरंतर चालणारी प्रक्रिया आहे. मुलांची आकलनशक्ती आणि त्यांच्या गरजा वयानुसार बदलतात. म्हणूनच, मुलांमध्ये बचतीची सवय कशी लावावी? (Saving Habits for Kids) याचे उत्तर शोधताना ‘वन साईज फिट्स ऑल’ हा दृष्टिकोन न ठेवता, वयोगटानुसार विशिष्ट धोरण आखणे आवश्यक आहे.

खालील वयोगटानुसार विभागलेला हा आराखडा पालकांना त्यांच्या मुलांच्या आर्थिक जडणघडणीत मार्गदर्शक ठरेल:

३ ते ६ वर्षे: ‘पिगी बँक’ आणि नाण्यांची ओळख

या वयोगटातील मुलांसाठी पैसा ही एक ‘जादूची गोष्ट’ असते. पालकांनी एटीएम (ATM) मधून पैसे काढताना पाहिल्यानंतर त्यांना वाटते की मशीनमध्ये पैसे आपोआप येतात. ही समजूत बदलण्यासाठी या वयात प्रत्यक्ष अनुभवावर आधारित शिक्षण महत्त्वाचे आहे.

- नाणी आणि नोटांची ओळख: मुलांना नाणी आणि नोटांमधील फरक समजावून सांगा. त्यांना साध्या व्यवहारात सहभागी करून घ्या, उदा. दुकानात चॉकलेटचे पैसे देताना त्यांच्या हाताने नाणी द्यायला लावा.

- पिगी बँक (Piggy Bank Savings): हे बचतीचे पहिले पाऊल आहे. पारदर्शक पिगी बँक वापरल्याने मुलांना साठत जाणारे पैसे प्रत्यक्ष डोळ्यांनी दिसतात, ज्यामुळे त्यांच्यात बचतीबद्दल कुतूहल आणि आनंद निर्माण होतो.

- विलेबध (Delayed Gratification): “मला आत्ताच हवे आहे” हा मुलांचा हट्ट कमी करण्यासाठी “आपण पिगी बँकेत पैसे साठवू आणि पुढच्या आठवड्यात हे घेऊ” असा सराव सुरू करा.

७ ते १२ वर्षे: शालेय खर्च आणि प्रत्यक्ष नियोजनाची सुरुवात

या वयोगटात मुलांची गणिताची समज विकसित झालेली असते. त्यांना आता पैशांचे मूल्य (Value of Money) आणि मर्यादित संसाधनांचे नियोजन शिकवणे शक्य होते.

- पॉकेट मनी (Pocket Money): मुलांना ठराविक कालावधीसाठी (उदा. साप्ताहिक) पॉकेट मनी द्यायला सुरुवात करा. हे पैसे केवळ उधळण्यासाठी नसून, त्यांच्या लहान-लहान गरजा स्वतः भागवण्यासाठी आहेत, हे स्पष्ट करा.

- निवड करण्याची क्षमता: जर मुलाला दोन वस्तू हव्या असतील, तर त्यांना एकाची निवड करायला सांगा. “तुझ्याकडे ५० रुपये आहेत, तू एकतर रंगपेटी घेऊ शकतोस किंवा खेळणे,” असे पर्याय दिल्याने त्यांच्यात निर्णयक्षमता विकसित होते.

- हिशोब ठेवण्याची डायरी: मुलांना त्यांनी खर्च केलेल्या प्रत्येक रुपयाचा हिशोब एका छोट्या वहीत ठेवायला लावा. यामुळे त्यांना समजते की पैसा कोठे खर्च झाला आहे.

१३ ते १८ वर्षे: बँकिंग व्यवहार आणि आर्थिक जबाबदारीची जाणीव

कौमार्यावस्थेत (Adolescence) प्रवेश करताना मुले स्वावलंबनाकडे वाटचाल करत असतात. या काळात त्यांना खऱ्या जगातील बँकिंग आणि डिजिटल व्यवहारांची ओळख करून देणे अनिवार्य आहे.

- मुलांचे बँक खाते (Minor Savings Account): वयाच्या १०-१२ वर्षांनंतर मुलांचे स्वतंत्र बँक खाते उघडा. भारतीय रिझर्व्ह बँकेच्या (RBI Guidelines for Minors) नियमांनुसार, १० वर्षांवरील मुले पालकांच्या देखरेखीखाली त्यांचे खाते स्वतः हाताळू शकतात.

- डिजिटल बँकिंग आणि सुरक्षा: त्यांना डेबिट कार्ड (Debit Card), एटीएम व्यवहार आणि ऑनलाइन पेमेंटच्या सुरक्षिततेबद्दल माहिती द्या. पासवर्ड गोपनीय ठेवणे आणि ओटीपी (OTP) कोणालाही न देणे यासारख्या सायबर सुरक्षेच्या मूलभूत गोष्टी या वयात शिकवणे गरजेचे आहे.

- चक्रवाढ व्याजाची ताकद (Power of Compound Interest): मुलांना बँकेत ठेवलेल्या पैशांवर मिळणारे व्याज आणि ते पैसे कालांतराने कसे वाढतात, हे ‘कंपाउंड इंटरेस्ट’च्या उदाहरणासह समजावून सांगा.

किशोरवयीन मुलांसाठी आजकाल अनेक बँका ‘कस्टमाइज्ड’ डेबिट कार्ड्स आणि ॲप्स प्रदान करतात. तुमच्या मुलाच्या भविष्यासाठी सर्वोत्तम ‘Minor Savings Account’ उघडण्यापूर्वी विविध बँकांचे व्याजदर आणि डिजिटल सुरक्षा फीचर्सची तुलना करणे फायद्याचे ठरेल.

वयानुसार आर्थिक ध्येये (Financial Goals) कशी ठरवावीत?

बचतीला जेव्हा ध्येयाची (Goal-Setting) जोड मिळते, तेव्हा ती सवय अधिक दृढ होते. पालकांनी मुलांच्या वयानुसार उद्दिष्टे निश्चित करण्यास मदत करावी:

- अल्पकालीन ध्येये (Short-term Goals): वयाच्या ५-८ वर्षांसाठी एखादे विशिष्ट खेळणे किंवा पुस्तक खरेदी करणे हे १-२ महिन्यांचे ध्येय असू शकते.

- मध्यमकालीन ध्येये (Medium-term Goals): वयाच्या १०-१४ वर्षांसाठी सायकल किंवा गॅजेट खरेदी करणे हे ६ महिने ते १ वर्षाचे ध्येय असू शकते.

- दीर्घकालीन ध्येये (Long-term Goals): उच्च शिक्षणासाठी किंवा स्वतःचा व्यवसाय सुरू करण्यासाठी अल्प बचत करणे हे १८ वर्षांच्या जवळील मुलांसाठी महत्त्वाचे आहे.

या वयोगटानुसार केलेल्या नियोजनामुळे मुलांमध्ये केवळ बचतीची सवयच लागत नाही, तर ते एक जबाबदार आणि आर्थिकदृष्ट्या साक्षर नागरिक म्हणून घडतात. मुख्य मुद्दा हा आहे की, पालकांनी या प्रक्रियेत ‘मार्गदर्शक’ (Guide) म्हणून काम करावे, जेणेकरून मुले स्वतःचे निर्णय घेण्यास सक्षम होतील.

मुलांमध्ये बचतीची सवय (Saving Habits) लावण्यासाठी ५ सोप्या स्टेप्स

मुलांना पैशांचे महत्त्व शिकवणे म्हणजे केवळ त्यांना “पैसे वाचवा” असा उपदेश देणे नव्हे. ही एक वर्तणूक पद्धत आहे जी सरावाने विकसित होते. मुलांमध्ये बचतीची सवय कशी लावावी? (Saving Habits for Kids) या प्रश्नाचे उत्तर शोधताना पालकांनी केवळ ‘पिगी बँक’ देऊन चालणार नाही, तर त्यांना एक व्यावहारिक आराखडा (Practical Framework) उपलब्ध करून द्यावा लागेल.

खाली दिलेल्या ५ शास्त्रीय आणि सोप्या स्टेप्स वापरून तुम्ही तुमच्या मुलाला आर्थिकदृष्ट्या सक्षम बनवू शकता:

स्टेप १: बचतीचे ध्येय निश्चित करणे (Goal-Based Saving)

मुलांना भविष्यासाठी बचत करणे ही संकल्पना खूप अमूर्त (Abstract) वाटू शकते. त्यांना आजचा त्याग करण्यासाठी उद्याचे ठोस फळ दिसणे आवश्यक असते. म्हणूनच सेविंग गोल्स ठरवणे (Setting Savings Goals) ही पहिली पायरी आहे.

- ठोस ध्येय निवडा: मुलाला विचारा की त्याला कोणती गोष्ट सर्वात जास्त हवी आहे? उदा. नवीन सायकल, एखादा लेगो सेट (Lego Set) किंवा विशिष्ट व्हिडिओ गेम.

- चित्रमय मांडणी: त्या वस्तूचा फोटो त्यांच्या पिगी बँकेवर किंवा कपाटावर लावा. यामुळे त्यांना आपण कशासाठी बचत करत आहोत, याची सतत आठवण होईल.

- किंमत विभागणी: जर त्या वस्तूची किंमत ५०० रुपये असेल, तर दर आठवड्याला ५० रुपये साठवून ती वस्तू किती दिवसात मिळेल, याचे गणित त्यांना मांडून द्या.

स्टेप २: ‘तीन डबे’ पद्धत (Three Jars Method: Save, Spend, Give)

केवळ ‘बचत’ शिकवल्याने मूल कंजूष होऊ शकते. त्यांना पैशांचे संतुलित व्यवस्थापन शिकवण्यासाठी ‘थ्री जार’ पद्धत जगभरात प्रभावी मानली जाते.

- डबा १ – बचत (Save): यात दीर्घकालीन ध्येयांसाठी पैसे साठवले जातात. हे पैसे महत्त्वाच्या वस्तू खरेदीसाठी वापरले जातात.

- डबा २ – खर्च (Spend): दैनंदिन लहान आवडी पूर्ण करण्यासाठी, जसे की चॉकलेट किंवा मित्राला वाढदिवसाची भेट देणे. यामुळे त्यांना निवडीचे स्वातंत्र्य मिळते.

- डबा ३ – दान (Give): इतरांना मदत करण्याची भावना निर्माण करण्यासाठी. आपल्या पैशातील काही भाग गरजूंना किंवा सामाजिक कार्यासाठी देणे, यामुळे मुलांमध्ये सामाजिक जबाबदारीची जाणीव निर्माण होते.

स्टेप ३: बचतीवर ‘पालक व्याज’ (Parental Interest) संकल्पना

बँकेत पैसे ठेवल्यानंतर ते वाढतात, हे मुलांना समजावून सांगण्यासाठी तुम्ही त्यांच्या घराचे ‘बँकर’ बना. मुलांसाठी आर्थिक साक्षरता (Financial Literacy for Kids) शिकवताना ‘व्याज’ ही संकल्पना त्यांना प्रत्यक्ष अनुभवातून द्या.

- मॅचिंग कॉन्ट्रिब्युशन: मुलाला सांगा की, “तू जर १० रुपये वाचवलेस, तर मी त्यात २ रुपये ‘पालक व्याज’ (Parental Interest) म्हणून टाकेन.”

- प्रोत्साहन: यामुळे मुले खर्च करण्याऐवजी बचत करण्यास जास्त उत्सुक होतील, कारण त्यांना त्यांचे पैसे वाढताना दिसतील. ही संकल्पना त्यांना भविष्यात गुंतवणुकीचे महत्त्व समजून घेण्यास मदत करेल.

स्टेप ४: खर्चाचा मागोवा घेणे (Expense Tracking Diary)

पॉकेट मनी नियोजन (Pocket Money Management) यशस्वी होण्यासाठी मुलांनी आपला पैसा कुठे जातो, हे पाहणे आवश्यक आहे.

- साधी नोंदवही: मुलाला एक छोटी डायरी द्या. त्यांनी ‘खर्च’ (Spend) डब्यातून जेव्हा जेव्हा पैसे काढले, तेव्हा त्याची तारीख आणि कारणासह नोंद करायला लावा.

- साप्ताहिक आढावा: आठवड्याच्या शेवटी मुलासोबत बसा आणि हिशोब तपासा. जर काही अनावश्यक खर्च झाला असेल, तर त्यांना ओरडण्याऐवजी “हा खर्च टाळला असता तर सायकल लवकर मिळाली असती का?” असा प्रश्न विचारा. यामुळे त्यांच्यात आत्म-नियमन (Self-regulation) निर्माण होईल.

स्टेप ५: पालकांनी स्वतः ‘रोल मॉडेल’ बनण्याचे महत्त्व

मुले तुम्ही काय सांगता यापेक्षा तुम्ही काय करता, याचे अनुकरण जास्त करतात. जर तुम्ही अनावश्यक ऑनलाइन शॉपिंग करत असाल, तर मुलांना बचतीचे महत्त्व पटणार नाही.

- पारदर्शक आर्थिक चर्चा: घरातील साध्या आर्थिक निर्णयांमध्ये त्यांना सहभागी करून घ्या. उदा. “या महिन्यात आपण बाहेर जेवायला जाण्याऐवजी ते पैसे सहलीसाठी वाचवूया का?” अशा प्रश्नांमुळे त्यांना बजेटिंगचे महत्त्व समजते.

- इच्छा आणि गरजांमधील फरक: खरेदी करताना स्वतः मोठ्याने बोलून ठरवा— “ही गोष्ट मला हवी आहे (Want), पण याची मला सध्या खरोखर गरज (Need) नाही.” तुमचा हा विचारप्रवाह मुलांच्या आर्थिक साक्षरतेचा (Financial Literacy) मुख्य पाया ठरेल.

या पाच पायऱ्या केवळ बचतीपुरत्या मर्यादित नाहीत, तर त्या मुलाला शिस्तबद्ध आणि दूरदृष्टी असलेला ‘मनी मॅनेजर’ (Money Manager) बनवण्यासाठी अत्यंत आवश्यक आहेत.

हे देखील वाचा: मुलांचं अभ्यासात लक्ष कसे वाढवावे? 12 प्रभावी उपाय

गरजा (Needs) आणि इच्छा (Wants) यातील फरक कसा शिकवावा?

आर्थिक साक्षरतेचा सर्वात मूलभूत आणि कठीण धडा म्हणजे ‘गरज’ आणि ‘इच्छा’ यातील पुसटशी रेषा ओळखणे. मुलांमध्ये ही समज विकसित करणे, हा मुलांमध्ये बचतीची सवय कशी लावावी? (Saving Habits for Kids) या प्रक्रियेचा कणा आहे. जेव्हा मुले हट्ट करतात, तेव्हा ते केवळ वस्तू मागत नसून, त्यांना त्या क्षणी जाणवणाऱ्या तीव्र इच्छेचे नियमन कसे करावे, हे माहित नसते.

दैनंदिन उदाहरणांतून ‘गरज’ आणि ‘इच्छा’ यातील सूक्ष्म फरक ओळखणे

मुलांना शास्त्रीय व्याख्या सांगण्यापेक्षा प्रत्यक्ष उदाहरणांतून गरजा आणि इच्छांमधील फरक (Needs vs Wants) शिकवणे जास्त प्रभावी ठरते.

- गरजा (Needs): जगण्यासाठी आणि मूलभूत प्रगतीसाठी अनिवार्य गोष्टी. जसे की पौष्टिक अन्न, शाळेचा गणवेश, पिण्याचे पाणी आणि औषधे. मुलांना सांगा की, “गरजा अशा गोष्टी आहेत ज्यांच्याशिवाय आपण राहू शकत नाही.”

- इच्छा (Wants): ज्या गोष्टी आनंद देतात पण ज्यांच्याशिवाय आपले अडत नाही. जसे की महागडी व्हिडिओ गेम्स, नवीन डिझाईनचे शूज किंवा बाहेरचे जेवण.

कृती (Activity): दुकानात गेल्यावर मुलाला विचार करा की, आपण विकत घेत असलेली वस्तू ‘गरज’ आहे की ‘इच्छा’? जर ती इच्छा असेल, तर ती पूर्ण करण्यासाठी आपण किती दिवस थांबू शकतो, याचा विचार त्यांना करायला लावा.

इन्स्टंट ग्रेटिफिकेशन (Instant Gratification) विरूद्ध संयम शिकवणे

आजच्या ‘इन्स्टंट डिलिव्हरी’च्या युगात मुलांना वाट पाहण्याची सवय राहिलेली नाही. मानसशास्त्रात याला ‘इन्स्टंट ग्रेटिफिकेशन’ (Instant Gratification) म्हणतात. मुलांमध्ये संयम (Delayed Gratification) निर्माण करणे, ही एक मोठी गुंतवणूक आहे.

- वेटिंग रूल: जर मुलाने एखाद्या खेळण्यासाठी हट्ट केला, तर त्याला “२४ तास थांब” असा नियम लावा. अनेकदा २४ तासांनंतर त्या वस्तूची ओढ कमी होते.

- बचतीचे फळ: त्यांना सांगा की आज जर तू हे पैसे वाचवले, तर भविष्यात तुला यापेक्षा मोठी आणि चांगली वस्तू घेता येईल.

खेळण्यांसाठी स्वकष्टातून पैसे साठवण्याचे महत्त्व

जेव्हा एखादी वस्तू मुलांना विनामूल्य मिळते, तेव्हा त्यांना तिची किंमत कळत नाही. मुलांसाठी आर्थिक साक्षरता (Financial Literacy for Kids) केवळ पैसे साठवण्यापुरती नाही, तर ते पैसे कमावण्यासाठी लागणारे श्रम समजून घेण्यावर आधारित आहे.

- कष्टाची कमाई: घरातील लहान कामांसाठी (जसे की बागकाम किंवा गाडी धुणे) त्यांना छोटे मोबदले द्या.

- स्वाभिमान: जेव्हा मूल स्वतःच्या घामाच्या पैशातून खेळणे विकत घेते, तेव्हा त्याचा आत्मविश्वास वाढतो आणि तो त्या वस्तूची जास्त काळजी घेतो.

दिवाळी आणि वाढदिवसाच्या पैशांचे योग्य नियोजन

भारतात दिवाळीला मिळणारी ‘शकुन’ (Shagun) किंवा वाढदिवसाला मिळणारी भेट रोख रक्कम हा मुलांच्या बचतीचा मोठा स्रोत असतो.

- नियोजित विभागणी: दिवाळीला मिळालेल्या पैशांचे तीन भाग करा— एक भाग त्वरित आनंदासाठी, दुसरा मोठ्या ध्येयासाठी आणि तिसरा बँकेत ठेवण्यासाठी.

- गुंतवणुकीची गोडी: वाढदिवसाच्या पैशातून एखादा छोटा म्युच्युअल फंड (Minor Mutual Fund) किंवा सुकन्या समृद्धी सारखी योजना सुरू केल्यास त्यांना लाँग-टर्म वेल्थ क्रिएशनची ओळख होईल.

पॉकेट मनी (Pocket Money) आणि त्याचे योग्य नियोजन

पॉकेट मनी म्हणजे मुलाला उधळपट्टी करण्यासाठी दिलेले पैसे नसून, ते त्यांना ‘मर्यादित संसाधनांचे व्यवस्थापन’ शिकवण्याचे एक साधन आहे. पॉकेट मनी नियोजन (Pocket Money Management) हा मुलाला भविष्यातील आत्मनिर्भर प्रौढ बनवण्याचा सराव आहे.

पॉकेट मनी देण्याची योग्य वेळ, वय आणि पद्धत

मुलांना पॉकेट मनी कधी सुरू करावा, हा पालकांचा मुख्य प्रश्न असतो.

- योग्य वय: साधारणपणे मुले जेव्हा गणितातील बेरीज-वजाबाकी शिकतात (वयोगट ७-९), तेव्हा पॉकेट मनी सुरू करणे योग्य ठरते.

- पद्धत: सुरुवातीला दर आठवड्याला पॉकेट मनी द्या, कारण महिन्याभराचे नियोजन करणे लहान मुलांसाठी कठीण असते. जसजसे मूल मोठे होईल, तसे मासिक पॉकेट मनीवर शिफ्ट व्हा.

- रक्कम: ही रक्कम मुलाच्या वयानुसार आणि त्यांच्या मूलभूत गरजांनुसार (उदा. शाळेतील नाश्ता किंवा बस भाडे) निश्चित असावी.

मर्यादित पैशांमध्ये पूर्ण महिन्याचा खर्च भागवण्याचे धडे

जेव्हा मुलाच्या खिशात मर्यादित पैसे असतात, तेव्हा तो आपोआप शहाणपणाने खर्च करण्याच्या सवयी (Wise Spending Habits) लावू लागतो.

- बजेटिंग: मुलाला सांगा की, “तुला महिनाभरासाठी ५०० रुपये मिळतील. जर तू हे पहिल्याच आठवड्यात संपवले, तर पुढचे तीन आठवडे तुला पैसे मिळणार नाहीत.”

- चूक करण्याची संधी: जर मुलाने पैसे चुकीच्या ठिकाणी खर्च केले, तर त्यांना मदत करण्यासाठी त्वरित अतिरिक्त पैसे देऊ नका. ही ‘चूक’ त्यांना पैशांच्या कमतरतेची जाणीव करून देईल, जो आयुष्यातील सर्वात मोठा धडा ठरेल.

पॉकेट मनी देताना पालकांनी पाळायचे ७ महत्त्वाचे नियम

मुलाला पॉकेट मनी देताना पालकांनी खालील नियमांचे पालन करणे आवश्यक आहे:

- नियमितता: पॉकेट मनी नेहमी ठराविक दिवशीच द्या.

- पारदर्शकता: तो कशासाठी खर्च केला जाणार आहे, याचे स्पष्टीकरण आधीच घ्या.

- हस्तक्षेप टाळा: एकदा पैसे दिल्यावर त्यांनी कुठे खर्च केले यावर बारीक लक्ष ठेवा पण लगेच टीका करू नका.

- बोनस सिस्टीम: जर मुलाने पूर्ण महिना चांगला हिशोब ठेवला, तर त्यांना छोटा बोनस द्या.

- कर्ज देण्याचे टाळा: पॉकेट मनी संपल्यावर पुढचा हफ्ता आगाऊ (Advance) देणे टाळा.

- शिक्षा म्हणून वापरू नका: अभ्यासात कमी गुण मिळाले म्हणून पॉकेट मनी बंद करू नका; आर्थिक नियोजन आणि शिक्षण वेगळे ठेवा.

- बचत सक्ती: किमान १०-२०% रक्कम ‘बचत’ डब्यात टाकण्याची अट ठेवा.

हिशोब ठेवण्याची शिस्त (Money Management Habits)

पॉकेट मनीचा खरा उपयोग तेव्हाच होतो जेव्हा त्याचा हिशोब ठेवला जातो. मुलांमध्ये बचतीची सवय कशी लावावी? (Saving Habits for Kids) याचे यश या शिस्तीत दडलेले आहे.

- एक्सपेन्स ट्रॅकर: मुलांना एका साध्या वहीत ‘दिनांक-कारणे-रक्कम’ असे रकाने बनवायला लावा.

- डिजिटल पर्याय: किशोरवयीन मुलांसाठी पालकांच्या देखरेखीखालील ‘मनी मॅनेजमेंट ॲप्स’ वापरण्यास प्रोत्साहन द्या. यामुळे त्यांना आधुनिक बँकिंग आणि ट्रॅकिंगची सवय लागेल.

या प्रक्रियेमुळे मुलाला केवळ पैशांची किंमत समजत नाही, तर तो स्वतःचा ‘मनी मॅनेजर’ (Money Manager) बनण्याच्या दिशेने पहिले पाऊल टाकतो.

मुलांचे पहिले बँक खाते (Minor Bank Account) कसे उघडावे?

मुलाला ‘मनी मॅनेजर’ बनवण्याच्या प्रवासात मुलांचे बँक खाते उघडणे (Minor Bank Account) हा सर्वात महत्त्वाचा टप्पा आहे. जेव्हा एखादे मूल पिगी बँकेतून बाहेर पडून प्रत्यक्ष बँकिंग व्यवहारांशी जोडले जाते, तेव्हा त्यांना पैशांच्या अधिकृत व्यवस्थापनाची खरी ओळख होते. ही प्रक्रिया केवळ तांत्रिक नसून ती मुलामध्ये जबाबदारीची जाणीव निर्माण करणारी एक शैक्षणिक कृती आहे.

बँक खाते उघडण्याची प्रत्यक्ष प्रक्रिया आणि आवश्यक कागदपत्रे

भारतीय रिझर्व्ह बँकेच्या (RBI Guidelines for Minors) नियमांनुसार, १० वर्षांवरील मुले स्वतःचे खाते पालकांच्या देखरेखीखाली चालवू शकतात. ही प्रक्रिया अत्यंत सोपी आहे:

- बँकेची निवड: ज्या बँकेत पालकांचे खाते आहे, तिथे मुलाचे खाते उघडणे अधिक सोयीचे ठरते.

- अर्ज भरणे: मायनर अकाउंटचा फॉर्म भरताना पालकांना ‘नॅचरल गार्डियन’ म्हणून स्वाक्षरी करावी लागते.

- आवश्यक कागदपत्रे: मुलाचा जन्म दाखला (Birth Certificate) आणि पालकांचे केवायसी (KYC) दस्तऐवज (उदा. पॅन कार्ड, पत्त्याचा पुरावा आणि [Aadhaar Redacted]) आवश्यक असतात.

बँकेत पैसे ठेवण्याचे आणि व्याजाचे फायदे

बचत खात्याचे सर्वात मोठे आकर्षण म्हणजे त्यावर मिळणारे व्याज (Compound Interest). मुलांसाठी आर्थिक साक्षरता (Financial Literacy for Kids) शिकवताना त्यांना हे समजावून सांगणे आवश्यक आहे की बँकेत ठेवलेले पैसे सुरक्षित तर राहतातच, पण ते काळानुसार वाढतही जातात. जेव्हा मुले त्यांच्या पासबुकमध्ये किंवा मोबाइल बँकिंग ॲपमध्ये जमा झालेले व्याज पाहतात, तेव्हा त्यांना गुंतवणुकीचे महत्त्व खऱ्या अर्थाने उमजते.

झिरो बॅलन्स मायनर अकाउंटचे सर्वोत्तम पर्याय (Zero Balance Account)

भारतीय बँकिंग क्षेत्रात अनेक बँका झिरो बॅलन्स मायनर अकाउंट सुविधा देतात. यामुळे पालकांवर किमान शिल्लक (Minimum Balance) ठेवण्याचे दडपण राहत नाही.

- SBI ‘पहला कदम’: हे खाते कोणत्याही वयातील मुलांसाठी पालकांसोबत उघडता येते.

- HDFC Kids Advantage: यात दरमहा ठराविक रक्कम मुलाच्या खात्यात जमा करण्याची सुविधा असते.

- ICICI Young Stars: हे खाते मुलांच्या शैक्षणिक खर्चासाठी नियोजित बचतीला प्रोत्साहन देते.

मुलांच्या भविष्यासाठी योग्य बँकिंग उत्पादन निवडणे ही एक गुंतवणूक आहे. बाजारात उपलब्ध असलेल्या विविध ‘Minor Savings Account’ योजनांची तुलना करून तुमच्या मुलाच्या गरजेनुसार सर्वोत्तम व्याजाचा लाभ देणारे खाते निवडा.

एटीएम (ATM) आणि डेबिट कार्ड वापराचे सुरक्षित धडे

खाते उघडल्यानंतर मिळणारे डेबिट कार्ड (Debit Card) हे मुलांसाठी एक मोठे आकर्षण असते. मात्र, त्याचा वापर करण्यापूर्वी त्यांना सुरक्षिततेचे धडे देणे अनिवार्य आहे.

- पिन (PIN) सुरक्षा: एटीएम पिन कोणालाही सांगू नये, हे त्यांना ठामपणे सांगा.

- मर्यादा निश्चिती (Spending Limits): पालकांनी कार्डवर दैनंदिन खर्चाची मर्यादा निश्चित करावी, जेणेकरून मुलांकडून अनावश्यक खर्च होणार नाही.

- व्यवहार देखरेख: प्रत्येक व्यवहाराचा एसएमएस (SMS) पालकांच्या मोबाइलवर येईल याची खात्री करावी.

पिगी बँक ते डिजिटल बँकिंग: बचतीचा आधुनिक प्रवास

मुलांमध्ये बचतीची सवय कशी लावावी? (Saving Habits for Kids) याचे स्वरूप आता बदलले आहे. मातीच्या गल्ल्यापासून सुरू झालेला हा प्रवास आता स्मार्टफोनमधील डिजिटल वॉलेट्सपर्यंत येऊन पोहोचला आहे. हा बदल केवळ साधनांचा नसून तो मानसिकतेचाही आहे.

पारंपारिक बचत साधने विरूद्ध आधुनिक फिनटेक (Fintech) साधने

पारंपारिक पिगी बँक (Piggy Bank Savings) मुलाला केवळ ‘साठवणूक’ शिकवते, परंतु आधुनिक फिनटेक साधने त्यांना ‘व्यवस्थापन’ शिकवतात. आजच्या काळात ‘फॅमपे’ (FamPay) किंवा ‘ओम्नीकार्ड’ (OmniCard) सारखी अनेक भारतीय स्टार्टअप्स मुलांसाठी खास प्री-पेड कार्ड्स आणि ॲप्स उपलब्ध करून देत आहेत. ही साधने मुलाला डिजिटल जगात व्यवहार करण्यास सक्षम करतात.

डिजिटल पेमेंट आणि ऑनलाइन सुरक्षिततेचे नियम (Cyber Safety for Kids)

डिजिटल व्यवहारांच्या वाढत्या प्रभावासोबतच सायबर धोकेही वाढले आहेत. मुलाला डिजिटल रितीने साक्षर करताना सायबर सुरक्षा हा धडा सर्वात महत्त्वाचा आहे:

- अनोळखी लिंक्स: कोणत्याही अनोळखी लिंकवर क्लिक न करणे किंवा ओटीपी शेअर न करणे.

- सुरक्षित पासवर्ड: खात्यासाठी कठीण पासवर्ड ठेवणे आणि तो ठराविक काळानंतर बदलणे.

- सोशल इंजिनिअरिंग: पैशांच्या आमिषाला बळी न पडणे.

पालकांच्या देखरेखीखालील डिजिटल वॉलेट्स (Guided Independence)

‘गाईडेड इंडिपेंडन्स’ (Guided Independence) ही २०२६ मधील पालकांसाठी एक प्रभावी संकल्पना आहे. डिजिटल वॉलेट्समध्ये पालकांना हे अधिकार असतात की:

- मूल कोठे आणि किती खर्च करत आहे, हे रिअल-टाइममध्ये पाहणे.

- चुकीच्या ठिकाणी होणारे व्यवहार ब्लॉक करणे.

- मुलाला विशिष्ट ध्येयांसाठी डिजिटल ‘रिवॉर्ड्स’ देणे.

UPI आणि ऑनलाइन व्यवहारांची प्राथमिक तांत्रिक ओळख

UPI (Unified Payments Interface) ने भारताचे पेमेंट जग बदलले आहे. किशोरवयीन मुलांना UPI कसे कार्य करते, क्युआर कोड (QR Code) कसा स्कॅन करावा आणि व्यवहार अयशस्वी झाल्यास काय करावे, याची तांत्रिक माहिती असणे आवश्यक आहे. ही तांत्रिक साक्षरता त्यांना भविष्यातील डिजिटल अर्थव्यवस्थेत आत्मविश्वासाने वावरण्यास मदत करेल.

मुलांमध्ये बचतीची सवय कशी लावावी? (Saving Habits for Kids) हा प्रवास आता केवळ पैसे साठवण्यापुरता मर्यादित नसून, तो त्यांना या डिजिटल युगात आर्थिकदृष्ट्या जागरूक आणि सुरक्षित बनवण्याचा आहे.

हे देखील वाचा: सावधान! मुलं मोबाईल मागतात काय करावे? हे 7 शास्त्रोक्त उपाय पालकांसाठी ठरतील ‘लाइफ सेव्हर’!

मुलांसाठी गुंतवणुकीचे (Investment) काही साधे पर्याय

आर्थिक साक्षरतेच्या प्रवासात केवळ पैसे साठवणे पुरेसे नसते; तर ते पैसे वाढवणे (Wealth Creation) तितकेच महत्त्वाचे असते. मुलांमध्ये बचतीची सवय कशी लावावी? (Saving Habits for Kids) या प्रश्नाचे उत्तर शोधताना पालकांनी मुलाला ‘बचत’ आणि ‘गुंतवणूक’ यातील मूलभूत फरक समजावून सांगणे आवश्यक आहे. ही समज त्यांना भविष्यात केवळ पैसे वाचवणारे नाही, तर संपत्ती निर्माण करणारे (Wealth Builders) बनवेल.

बचत आणि गुंतवणूक यातील फरक (Wealth Building Habits)

मुलांना समजावून सांगा की ‘बचत’ म्हणजे भविष्यातील गरजांसाठी पैसे बाजूला काढून ठेवणे (उदा. पिगी बँकेत पैसे ठेवणे), तर ‘गुंतवणूक’ म्हणजे ते पैसे अशा ठिकाणी लावणे जिथे ते स्वतःहून वाढतील. संपत्ती निर्माण करण्याच्या सवयी (Wealth Building Habits) विकसित करण्यासाठी मुलांना ‘अॅसेट’ (Asset) आणि ‘लायबिलिटी’ (Liability) मधील फरक माहित असणे गरजेचे आहे.

- उदाहरण: जर मुलाने पिगी बँकेत १०० रुपये ठेवले, तर एका वर्षानंतरही ते १०० रुपयेच राहतील. पण जर तेच पैसे योग्य ठिकाणी गुंतवले, तर वाढत्या व्याजामुळे ते ११० किंवा १२० रुपये होऊ शकतात.

म्युच्युअल फंड (SIP for Minors) आणि चक्रवाढ व्याजाची ताकद

मुलांसाठी गुंतवणुकीचा सर्वात आधुनिक आणि प्रभावी मार्ग म्हणजे म्युच्युअल फंड. पालकांच्या देखरेखीखाली मुलांच्या नावे ‘Minor Mutual Fund’ सुरू करता येतो.

- चक्रवाढ व्याज (Compound Interest): गुंतवणुकीचे सर्वात मोठे आकर्षण म्हणजे चक्रवाढ व्याज. याला ‘जगातील आठवे आश्चर्य’ म्हटले जाते. व्याजावर मिळणारे व्याज ही संकल्पना मुलांच्या आर्थिक स्वातंत्र्याचा (Financial Independence) पाया ठरू शकते.

- SIP (Systematic Investment Plan): मुलांना त्यांच्या पॉकेट मनीमधील एक छोटा हिस्सा (उदा. दरमहा ५०० रुपये) एसआयपीमध्ये गुंतवण्यास प्रोत्साहित करा. यामुळे त्यांना शिस्त लागेल आणि दीर्घकाळात मोठी रक्कम उभी होईल.

सोने आणि मुदत ठेव (Fixed Deposits) मधील सुरक्षित गुंतवणूक

भारतात सोन्यातील गुंतवणूक आणि मुदत ठेव (FD) हे सर्वात विश्वासार्ह मानले जातात. मुलांच्या नावे या पारंपारिक पद्धतींनी गुंतवणूक करणे हे सुरक्षिततेच्या दृष्टीने उत्तम आहे.

- मुदत ठेव (Fixed Deposits): मुलांच्या वाढदिवसाला किंवा सणांना मिळालेली मोठी रक्कम (उदा. शगुनचे पैसे) बँकेत एफडी म्हणून ठेवा. त्यांना बँकेचे ‘फिक्स्ड डिपॉझिट सर्टिफिकेट’ दाखवा, जेणेकरून त्यांना कागदोपत्री गुंतवणुकीचे महत्त्व समजेल.

- सोने (Digital or Physical Gold): मुलांना दागिन्यांपेक्षा ‘गुंतवणूक’ म्हणून सोन्याचे महत्त्व सांगा. आजच्या काळात ‘डिजिटल गोल्ड’ हा एक सोयीस्कर पर्याय आहे, जिथे तुम्ही अगदी कमी रकमेतही गुंतवणूक करू शकता.

कौटुंबिक आर्थिक चर्चेत मुलांचा सक्रिय सहभाग

मुलांसाठी आर्थिक साक्षरता (Financial Literacy for Kids) केवळ पुस्तकातून येत नाही, तर ती घरगुती वातावरणातून विकसित होते. पालकांनी घरातील महत्त्वाच्या आर्थिक निर्णयांमध्ये मुलांना (त्यांच्या वयानुसार) सहभागी करून घ्यावे.

- बजेटिंग चर्चा: घरातील किराणा मालाचे बजेट किंवा आगामी सहलीचे नियोजन करताना मुलांचे मत घ्या. “आपल्याकडे ठराविक रक्कम आहे, आपण ती कशी विभागू शकतो?” असे प्रश्न त्यांना विचार करायला लावतात.

- गुंतवणुकीचे अहवाल: दर सहा महिन्यांनी मुलांसोबत बसून त्यांच्या नावे असलेल्या गुंतवणुकीचा (उदा. सुकन्या समृद्धी योजना किंवा म्युच्युअल फंड) आढावा घ्या. त्यांचे पैसे किती वाढले आहेत, हे पाहिल्यावर त्यांच्यातील बचतीची सवय (Saving Habits) अधिक दृढ होईल.

अशा प्रकारे, जेव्हा आपण मुलाला केवळ पैसे वाचवण्यापलीकडे जाऊन ‘गुंतवणूकदार’ म्हणून विचार करायला लावतो, तेव्हा आपण त्यांना खऱ्या अर्थाने आर्थिक सक्षम बनवत असतो. ही शिस्त त्यांना आयुष्याच्या उत्तरार्धात मिळणाऱ्या आर्थिक यशाची गुरुकिल्ली ठरेल.

निष्कर्ष

मुलांमध्ये बचतीची सवय कशी लावावी? (Saving Habits for Kids) हा केवळ आर्थिक नियोजनाचा विषय नसून, तो मुलांच्या चारित्र्यनिर्मितीचा आणि जबाबदारीचा भाग आहे. ‘पिगी बँक’ मधील नाण्यांपासून सुरू झालेला हा प्रवास ‘मायनर बँक खाते’ (Minor Bank Account) आणि ‘गुंतवणुकी’पर्यंत पोहोचतो, तेव्हा मूल खऱ्या अर्थाने भविष्यातील आर्थिक आव्हानांसाठी सज्ज होते. पालकांनी दिलेले ‘गाईडेड इंडिपेंडन्स’ (Guided Independence) त्यांना केवळ पैसे वाचवायलाच नाही, तर जीवनातील महत्त्वाचे निर्णय शहाणपणाने घ्यायला शिकवेल. लक्षात ठेवा, आज तुम्ही दिलेले आर्थिक संस्कार हेच उद्याच्या आत्मनिर्भर भारताचे बलस्थान ठरेल.

वारंवार विचारले जाणारे प्रश्न (FAQ)

प्रश्न १. मुलांचे बँक खाते कोणत्या वयात उघडता येते?

उत्तर: भारतीय बँकिंग नियमांनुसार (RBI Guidelines), मुलांचे बँक खाते जन्मापासून पालकांच्या संयुक्त देखरेखीखाली उघडता येते. मात्र, १० वर्षांवरील मुले स्वतःचे खाते स्वतः हाताळू शकतात. मुलांसाठी आर्थिक साक्षरता (Financial Literacy) प्रत्यक्ष व्यवहारातून शिकवण्यासाठी १० हे वय ‘मायनर बँक खाते’ (Minor Bank Account) उघडण्यासाठी सर्वोत्तम मानले जाते.

प्रश्न २. मुलांना पॉकेट मनी किती आणि कशाच्या आधारावर द्यावा?

उत्तर: पॉकेट मनीची रक्कम ही मुलाचे वय, त्यांच्या दैनंदिन गरजा आणि तुमच्या कौटुंबिक बजेटवर अवलंबून असावी. तज्ज्ञांच्या मते, पॉकेट मनी देताना तो मुलाच्या मूलभूत गरजांपेक्षा थोडा कमी असावा, जेणेकरून त्यांना बचतीची गरज भासेल. पॉकेट मनी नियोजन (Pocket Money Management)शिकवण्यासाठी ही रक्कम निश्चित आणि नियमित असणे आवश्यक आहे.

प्रश्न ३. गरजा आणि इच्छा यातील फरक मुलांना कसा स्पष्ट करावा?

उत्तर: हा फरक समजण्यासाठी ‘दैनंदिन निवड’ हा खेळ खेळा. मुलांना विचारा की, एखादी वस्तू खरेदी न केल्यास त्यांचे काम अडणार आहे का? जर उत्तर ‘नाही’ असेल, तर ती ‘इच्छा’ (Want) आहे आणि जर त्याशिवाय जगणे किंवा शिकणे कठीण असेल, तर ती ‘गरज’ (Need) आहे.

प्रश्न ४. मुलांमध्ये बचतीची सवय कशी लावावी? (Saving Habits for Kids)

उत्तर: बचतीची सवय लावण्यासाठी ‘ध्येय-आधारित बचत’ (Goal-Based Saving) पद्धत वापरा. त्यांना आवडत्या खेळणीसाठी किंवा सहलीसाठी स्वतः पैसे साठवण्यास सांगा. पारदर्शक पिगी बँक (Piggy Bank Savings) आणि बचतीवर पालकांनी दिलेले ‘व्याज’ या गोष्टी त्यांना अधिक प्रोत्साहित करतात.

प्रश्न ५. ऑनलाइन व्यवहार करताना मुलांनी कोणती काळजी घ्यावी?

उत्तर: डिजिटल युगात मुलांना ‘सायबर सुरक्षा’ (Cyber Security) शिकवणे अनिवार्य आहे. एटीएम पिन (PIN) गोपनीय ठेवणे, अनोळखी ओटीपी (OTP) कोणालाही न देणे आणि संशयास्पद लिंकवर क्लिक न करणे, हे प्राथमिक नियम त्यांना वारंवार सांगावेत.

डिस्क्लेमर (Disclaimer): या लेखामध्ये दिलेली माहिती केवळ शैक्षणिक आणि जनजागृतीच्या उद्देशाने आहे. बँक खात्यांचे नियम, व्याजदर आणि गुंतवणुकीचे धोके वेळोवेळी बदलू शकतात. कोणतेही आर्थिक निर्णय घेण्यापूर्वी किंवा गुंतवणूक करण्यापूर्वी कृपया आपल्या अधिकृत आर्थिक सल्लागाराचा (Certified Financial Advisor) सल्ला घ्या किंवा संबंधित बँकेच्या अटी व शर्ती काळजीपूर्वक वाचा.