Table of Contents

आंतरराष्ट्रीय स्तरावर उच्च शिक्षण घेणे हा आजच्या काळात केवळ एक शैक्षणिक निर्णय नसून, तो मध्यमवर्गीय आणि वंचित घटकांतील विद्यार्थ्यांसाठी सामाजिक आणि आर्थिक परिवर्तनाचा सर्वात मोठा मार्ग ठरत आहे. मात्र, परदेशी विद्यापीठांची भरमसाठ फी, राहण्याचा खर्च आणि रुपयाचे सतत घसरते मूल्य (Currency Volatility) यामुळे अनेक गुणवंत विद्यार्थी प्रवेश मिळवूनही केवळ निधीच्या अभावामुळे मागे पडतात.

परदेशात शिक्षणासाठी शिष्यवृत्ती आणि शैक्षणिक कर्ज योजना(Scholarships and educational loan schemes for studying abroad) हा विषय सध्या महाराष्ट्रातील शैक्षणिक वर्तुळात अत्यंत कळीचा ठरला आहे. याचे मुख्य कारण म्हणजे महाराष्ट्र शासनाने अलीकडेच ‘सारथी’, ‘महाज्योती’ आणि ‘बार्टी’ यांसारख्या संस्थांच्या माध्यमातून विदेशी शिष्यवृत्तीच्या नियमावलीत केलेले महत्त्वपूर्ण बदल. पूर्वी विद्यार्थी केवळ शिष्यवृत्तीवर अवलंबून असत, ज्यामुळे व्हिसा प्रक्रियेत ‘लिक्विड फंड्स’ दाखवताना मोठी अडचण येत असे. आता, ‘ड्युअल-इंजिन’ फंडिंग मॉडेलचा वापर करून, विद्यार्थी सुरुवातीला शैक्षणिक कर्ज घेऊन व्हिसा सुरक्षित करू शकतात आणि त्यानंतर सरकारी शिष्यवृत्तीद्वारे त्या कर्जाची परतफेड किंवा पुढील खर्च भागवू शकतात. हा लेख तुम्हाला या प्रक्रियेतील तांत्रिक बारकावे आणि सरकारी योजनांच्या अटी-शर्तींची सविस्तर माहिती पुरवण्यासाठी तयार केला आहे.

महाराष्ट्र सरकारची विदेशी शिक्षण शिष्यवृत्ती: SARTHI, BARTI आणि Mahajyoti

महाराष्ट्र राज्याच्या सामाजिक न्याय व विशेष सहाय्य विभाग तसेच उच्च व तंत्रशिक्षण विभागाने विविध सामाजिक घटकांसाठी विशेष स्वायत्त संस्थांची स्थापना केली आहे. या संस्था केवळ स्थानिक स्तरावरच नव्हे, तर परदेशात जाणाऱ्या विद्यार्थ्यांसाठी ‘लाईफलाईन’ म्हणून काम करत आहेत.

सारथी (SARTHI) विदेशी शिष्यवृत्ती: मराठा आणि ईडब्ल्यूएस (EWS) विद्यार्थ्यांसाठी संधी

छत्रपती शाहू महाराज संशोधन, प्रशिक्षण व मानव विकास संस्था (SARTHI) ही संस्था मराठा, कुणबी आणि कुणबी-मराठा या प्रवर्गातील विद्यार्थ्यांसाठी विदेशी शिष्यवृत्ती योजना राबवते.

- पात्रता निकष: विद्यार्थ्याने जागतिक स्तरावर नावाजलेल्या टॉप रँकिंग विद्यापीठात प्रवेश घेतलेला असावा. यामध्ये पदव्युत्तर पदवी (Masters), पदव्युत्तर पदविका (PG Diploma) आणि पीएचडी (Ph.D.) कोर्सेसचा समावेश होतो.

- फायदा: या योजनेअंतर्गत ट्युशन फी, राहण्याचा खर्च (Living Expenses) आणि विमा खर्च शासनाद्वारे उचलला जातो. वर्षाला साधारणतः ७५ विद्यार्थ्यांची निवड केली जाते.

- तांत्रिक अट: विद्यार्थ्याच्या कुटुंबाचे वार्षिक उत्पन्न हे ‘नॉन-क्रीमी लेअर’ (Non-Creamy Layer) मर्यादेत असणे आवश्यक आहे.

महाज्योती (Mahajyoti) परदेशी शिष्यवृत्ती: ओबीसी आणि भटक्या जमातींसाठी नवी नियमावली

महात्मा जोतिबा फुले संशोधन व प्रशिक्षण संस्था (Mahajyoti) ही इतर मागासवर्गीय (OBC), विमुक्त जाती (VJ), भटक्या जमाती (NT) आणि विशेष मागास प्रवर्ग (SBC) यांच्या सक्षमीकरणासाठी काम करते.

- योजनेचे स्वरूप: परदेशातील मान्यताप्राप्त विद्यापीठांमध्ये पदव्युत्तर आणि संशोधनासाठी जाणाऱ्या विद्यार्थ्यांना ही शिष्यवृत्ती दिली जाते.

- प्रवेशाचे नियम: विद्यार्थ्याने क्यूएस वर्ल्ड युनिव्हर्सिटी रँकिंगमधील पहिल्या २०० विद्यापीठांपैकी एका विद्यापीठाचे ‘अनकंडिशनल ऑफर लेटर’ प्राप्त केलेले असावे.

- आर्थिक सहाय्य: ही शिष्यवृत्ती पूर्णतः गुणवत्तेवर आधारित असून, अर्जांची छाननी करताना विद्यार्थ्याचे पदवीचे गुण आणि विद्यापीठाचे रँकिंग महत्त्वाचे ठरते.

बार्टी (BARTI) फेलोशिप: अनुसूचित जातीच्या विद्यार्थ्यांसाठी जागतिक शिक्षणाचे दार

डॉ. बाबासाहेब आंबेडकर संशोधन व प्रशिक्षण संस्था (BARTI) ही अनुसूचित जाती (SC) प्रवर्गातील विद्यार्थ्यांसाठी काम करणारी सर्वोच्च संस्था आहे. डॉ. बाबासाहेब आंबेडकरांनी कोलंबिया विद्यापीठात केलेल्या ऐतिहासिक प्रवासाची आठवण म्हणून ही फेलोशिप सुरू करण्यात आली आहे.

- मुख्य फोकस: प्रामुख्याने पीएचडी (Ph.D.) संशोधन करण्यासाठी परदेशात जाणाऱ्या विद्यार्थ्यांना ‘डॉ. बाबासाहेब आंबेडकर नॅशनल रिसर्च फेलोशिप’ (BANRF) अंतर्गत सहाय्य केले जाते.

- विशेषता: ही फेलोशिप मिळवण्यासाठी विद्यार्थ्याला महाराष्ट्राचा रहिवासी असणे आणि एससी प्रवर्गातील वैध जात प्रमाणपत्र सादर करणे बंधनकारक आहे.

क्यूएस वर्ल्ड रँकिंग (QS World Ranking) आणि पात्रता निकषांचे महत्त्व

महाराष्ट्र सरकारच्या सर्व विदेशी शिष्यवृत्ती योजनांमध्ये एक समान धागा म्हणजे ‘क्यूएस वर्ल्ड रँकिंग’. जर तुम्हाला सरकारी मदत हवी असेल, तर तुमचे विद्यापीठ जगातील पहिल्या १०० ते २०० (संस्थेनुसार बदलू शकते) रँकिंगमध्ये असणे अनिवार्य आहे.

| निकष | सारथी (SARTHI) | महाज्योती (Mahajyoti) | बार्टी (BARTI) |

| प्रवर्ग | मराठा / कुणबी / EWS | OBC / VJNT / SBC | SC (अनुसूचित जाती) |

| कोर्स | Masters / PhD | Masters / PhD | PhD |

| निवड संख्या | ७५ विद्यार्थी (साधारण) | निश्चित कोटा आधारित | गुणवत्ता व प्रवर्ग आधारित |

| विद्यापीठ रँकिंग | Top 200 (QS) | Top 200 (QS) | मान्यताप्राप्त जागतिक संस्था |

पात्रतेसाठी ‘गोल्डन रूल्स’ (Checklist):

- महाराष्ट्र रहिवासी: तुमच्याकडे अधिवास प्रमाणपत्र (Domicile Certificate) असणे आवश्यक आहे.

- उत्पन्न मर्यादा: कुटुंबाचे वार्षिक उत्पन्न ८ लाखांपेक्षा कमी असावे (काही योजनांसाठी सवलत असू शकते).

- वय मर्यादा: पदव्युत्तर शिक्षणासाठी ३५ वर्षे आणि पीएचडीसाठी ४० वर्षांची मर्यादा सामान्यतः पाळली जाते.

- भाषा परीक्षा: आयईएलटीएस (IELTS) किंवा जीआरई (GRE) परीक्षांमध्ये उत्कृष्ट गुण मिळवणे, जेणेकरून टॉप विद्यापीठात प्रवेश मिळेल.

परदेशात शिक्षणासाठी शिष्यवृत्ती आणि शैक्षणिक कर्ज योजना (Scholarships and educational loan schemes for studying abroad) अंतर्गत पहिल्या टप्प्यात केवळ शिष्यवृत्तीची माहिती घेणे पुरेसे नाही. अनेकदा शिष्यवृत्तीची रक्कम मिळण्यास विलंब होतो, अशा वेळी शैक्षणिक कर्जाची भूमिका कशी महत्त्वाची ठरते, हे आपण पुढील भागात पाहणार आहोत.

शैक्षणिक कर्ज आणि व्याज सवलत योजना (Interest Subsidy)

परदेशात उच्च शिक्षणासाठी लागणारा निधी केवळ वैयक्तिक बचतीतून उभा करणे अनेक कुटुंबांसाठी अशक्य असते. अशा वेळी परदेशात शिक्षणासाठी शिष्यवृत्ती आणि शैक्षणिक कर्ज योजना हा एकच शाश्वत मार्ग उरतो. मात्र, अनेक विद्यार्थी शैक्षणिक कर्जाच्या वाढत्या व्याजदरामुळे (Interest Rates) कर्ज घेण्यास घाबरतात. याच भीतीवर उपाय म्हणून केंद्र आणि राज्य सरकारांनी ‘व्याज सवलत योजना’ (Interest Subsidy Schemes) सुरू केल्या आहेत. या योजनांमुळे शिक्षणादरम्यान लागणारे व्याज स्वतः सरकार भरते, ज्यामुळे विद्यार्थ्यावरील कर्जाचा बोजा लक्षणीयरीत्या कमी होतो.

डॉ. आंबेडकर केंद्रीय क्षेत्र व्याज सवलत योजना (CSIS) काय आहे?

‘डॉ. आंबेडकर केंद्रीय क्षेत्र व्याज सवलत योजना’ (Dr. Ambedkar Central Sector Interest Subsidy Scheme) ही परदेशात शिक्षण घेऊ इच्छिणाऱ्या इतर मागासवर्गीय (OBC) आणि आर्थिकदृष्ट्या मागास (EBC) विद्यार्थ्यांसाठी केंद्र सरकारची एक फ्लॅगशिप योजना आहे.

- मुख्य उद्देश: परदेशात मास्टर्स (Masters), एम.फिल (M.Phil) किंवा पीएचडी (Ph.D) करणाऱ्या गुणवंत विद्यार्थ्यांना बँकांच्या शैक्षणिक कर्जावरील व्याजातून सवलत मिळवून देणे.

- पात्रता निकष: कुटुंबाचे वार्षिक उत्पन्न ८ लाख रुपयांपेक्षा कमी असावे (ओबीसी प्रवर्गासाठी नॉन-क्रीमी लेअर प्रमाणपत्र अनिवार्य).

- कवरेज: ही योजना केवळ परदेशातील उच्च शिक्षणासाठी लागू आहे. यामध्ये भारताबाहेरील विद्यापीठांमध्ये प्रवेश घेतलेल्या विद्यार्थ्यांच्या शैक्षणिक कर्जावरील ‘मोरेटोरियम पिरियड’चे व्याज सरकारद्वारे माफ केले जाते.

मोरेटोरियम पिरियड (Moratorium Period) मधील व्याजाची संपूर्ण माफी कशी मिळवाल?

शैक्षणिक कर्जाचा सर्वात तांत्रिक भाग म्हणजे ‘मोरेटोरियम पिरियड’. मोरेटोरियम पिरियड म्हणजे ‘कोर्सचा कालावधी + १ वर्ष’ किंवा ‘कोर्सचा कालावधी + नोकरी लागल्यानंतरचे ६ महिने’ (यापैकी जे आधी असेल ते).

सामान्य परिस्थितीत, या काळात कर्जावर साधे व्याज (Simple Interest) आकारले जाते आणि ते विद्यार्थ्याला किंवा पालकांना भरावे लागते. परंतु, व्याज सवलत योजनेअंतर्गत:

- व्याज माफी: मोरेटोरियम पिरियड दरम्यान लागणारे १००% व्याज सरकार संबंधित बँकेला थेट प्रदान करते.

- कर्जाची परतफेड: विद्यार्थ्याला केवळ ‘मुद्दल’ (Principal Amount) आणि मोरेटोरियम पिरियड संपल्यानंतर सुरू होणारे व्याज भरावे लागते.

- बँक निवड: ही सवलत केवळ ‘शेड्युल्ड कमर्शियल बँका’ (उदा. SBI, Bank of Maharashtra, PNB) कडून घेतलेल्या कर्जावरच उपलब्ध आहे.

महत्त्वाची टीप: जर तुम्ही खाजगी वित्तीय संस्था (NBFCs) जसे की HDFC Credila किंवा Avanse कडून कर्ज घेतले असेल, तर केंद्र सरकारच्या या व्याज सवलत योजनांचा लाभ घेता येत नाही. त्यामुळे बँक निवडताना तांत्रिक बाबी तपासाव्यात.

परदेशातील शिक्षणासाठी ‘व्हिसा’ फंड्सचा पुरावा (Proof of Funds) आणि कर्जाची भूमिका

परदेशातील विद्यापीठात प्रवेश मिळाल्यानंतर सर्वात मोठे आव्हान असते ते म्हणजे ‘स्टुडंट व्हिसा’ (Student Visa). अमेरिका (F1 Visa), युनायटेड किंगडम (Tier 4 Visa) किंवा जर्मनी यांसारख्या देशांमध्ये व्हिसा मिळवण्यासाठी तुम्हाला ‘लिक्विड फंड्स’चा पुरावा द्यावा लागतो.

- सॅन्क्शन लेटर (Sanction Letter) चे महत्त्व: बँकेचे शैक्षणिक कर्ज सॅन्क्शन लेटर हे व्हिसा मुलाखतीदरम्यान अधिकृत ‘फंड्सचा पुरावा’ मानले जाते.

- प्री-व्हिसा डिसबर्समेंट (Pre-visa Disbursement): काही देश (उदा. जर्मनी किंवा न्यूझीलंड) व्हिसा अर्जापूर्वीच काही फी भरण्याची अट घालतात. अशा वेळी भारतीय बँका व्हिसा मिळण्यापूर्वीच कर्जाचा काही हिस्सा वितरित (Disburse) करतात, ज्याला ‘प्री-व्हिसा डिसबर्समेंट’ म्हणतात.

विदेशी शिक्षण कर्ज साहाय्य योजना (Videsh Abhyas Loan Sahay Yojana)

महाराष्ट्रातील विद्यार्थ्यांसाठी ‘विदेशी शिक्षण कर्ज साहाय्य योजना’ ही एक अतिरिक्त सुरक्षा कवच म्हणून काम करते. या योजनेचा मुख्य भर हा केवळ कर्ज उपलब्ध करून देण्यावर नसून, कर्जाच्या प्रक्रियेत येणारे अडथळे दूर करण्यावर आहे.

या योजनेचे तांत्रिक फायदे:

- विद्यालक्ष्मी पोर्टल (Vidyalakshmi Portal) एकत्रीकरण: या पोर्टलद्वारे विद्यार्थी एकाच अर्जावरून अनेक बँकांमध्ये कर्जासाठी अर्ज करू शकतात, ज्यामुळे वेळ आणि श्रमाची बचत होते.

- कमी व्याजदराचा फायदा: बँक ऑफ महाराष्ट्र किंवा एसबीआय यांसारख्या सार्वजनिक क्षेत्रातील बँका महाराष्ट्र सरकारशी संलग्न असल्याने विशेष व्याजदरात (Concessional Rates) कर्ज उपलब्ध करून देतात.

गुंतवणूक आणि परतफेडीचे गणित (A Practical Example): समजा, एका विद्यार्थ्याने २५ लाख रुपयांचे शैक्षणिक कर्ज १०% व्याजदराने घेतले आहे. २ वर्षांचा कोर्स आणि १ वर्षाचा अतिरिक्त वेळ अशा ३ वर्षांच्या मोरेटोरियम पिरियडमध्ये साधारण ७.५ लाख रुपये व्याज जमा होते. जर विद्यार्थी ‘व्याज सवलत’ योजनेत पात्र असेल, तर हे ७.५ लाख रुपये सरकार भरेल. म्हणजेच, विद्यार्थ्याचे ‘झिरो-इंटरेस्ट’ मध्ये शिक्षण पूर्ण होईल आणि परतफेडीच्या वेळी त्याला केवळ मूळ २५ लाखांचे हप्ते भरावे लागतील.

सावधानता: व्याज सवलत योजनेचा लाभ मिळवण्यासाठी विद्यार्थ्याला दरवर्षी त्याचे ‘प्रोग्रेस रिपोर्ट’ (Progress Report) बँकेत सादर करावे लागतात. जर विद्यार्थी शैक्षणिक वर्षात नापास झाला, तर ही सवलत बंद होऊ शकते.

शैक्षणिक कर्ज हे ओझे नसून ते एक गुंतवणूक आहे, विशेषतः जेव्हा सरकार व्याजाचा भार उचलण्यास तयार असते. परदेशात शिक्षणासाठी शिष्यवृत्ती आणि शैक्षणिक कर्ज योजना (Scholarships and educational loan schemes for studying abroad) यामधील हा दुवा समजून घेतल्यास आर्थिक टंचाईमुळे शिक्षणातून माघार घेण्याची वेळ येणार नाही.

हे देखील वाचा: AI Proof Jobs: AI मुळे टिकणाऱ्या नोकऱ्या: कृत्रिम बुद्धिमत्तेच्या युगात सुरक्षित करिअर

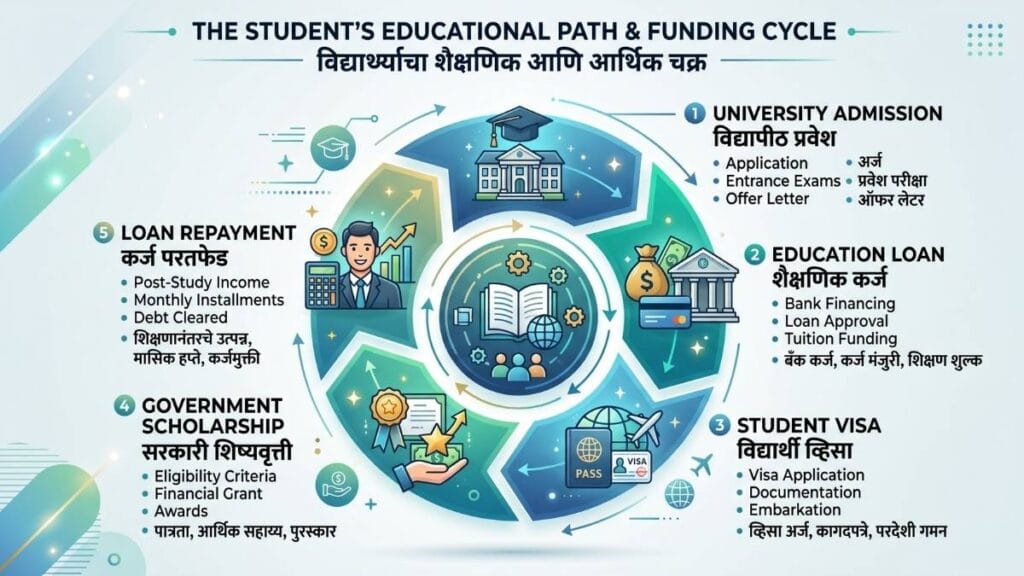

ड्युअल-इंजिन फंडिंग मॉडेल: शिष्यवृत्ती आणि कर्जाचा प्रभावी मेळ कसा घालावा?

परदेशातील उच्च शिक्षणासाठी केवळ सरकारी शिष्यवृत्तीवर अवलंबून राहणे किंवा केवळ बँकेच्या कर्जाचा डोंगर अंगावर घेणे, या दोन्ही टोकाच्या भूमिका आर्थिकदृष्ट्या जोखमीच्या ठरू शकतात. महाराष्ट्रातील गुणवंत विद्यार्थ्यांसाठी सर्वात शाश्वत आणि सुरक्षित मार्ग म्हणजे ड्युअल-इंजिन फंडिंग मॉडेल. हे मॉडेल केवळ आर्थिक तरतूद करत नाही, तर व्हिसा प्रक्रियेतील सर्वात मोठे अडथळे दूर करण्यासाठी एक धोरणात्मक कवच प्रदान करते. परदेशात शिक्षणासाठी शिष्यवृत्ती आणि शैक्षणिक कर्ज योजना (Scholarships and educational loan schemes for studying abroad) यांचा तांत्रिक मेळ घालून विद्यार्थी त्यांचे जागतिक शिक्षणाचे स्वप्न आर्थिक तणावाशिवाय पूर्ण करू शकतात.

ड्युअल-इंजिन फंडिंग मॉडेल म्हणजे काय?

ड्युअल-इंजिन फंडिंग मॉडेल ही एक प्रगत आर्थिक रणनीती आहे ज्यामध्ये विद्यार्थी व्हिसा प्रक्रियेसाठी आवश्यक असलेले ‘फंड्सचा पुरावा’ (Proof of Funds) बँकांकडून शैक्षणिक कर्ज (Foreign Education Loan) घेऊन पूर्ण करतात आणि त्यानंतर परदेशातील प्रत्यक्ष खर्च भागवण्यासाठी किंवा कर्जाची परतफेड करण्यासाठी महाराष्ट्र सरकारच्या (SARTHI, BARTI, Mahajyoti) शिष्यवृत्तीचा वापर करतात. हे मॉडेल व्हिसा रिजेक्शनची शक्यता कमी करते आणि पालकांवरील मालमत्ता गहाण ठेवण्याचा किंवा मोठी रोख रक्कम उभी करण्याचा दबाव कमी करते.

ड्युअल-इंजिन फंडिंग: कर्ज (Loan) आणि शिष्यवृत्ती (Scholarship) यांचा एकत्रित वापर करण्याची रणनीती

अनेकदा विद्यार्थी असा विचार करतात की जर त्यांना शिष्यवृत्ती मिळणार असेल, तर कर्ज घेण्याची काय गरज? मात्र, परदेशातील प्रवेश प्रक्रिया आणि व्हिसा नियमावली अत्यंत तांत्रिक आहे.

१. वेळेचे गणित (Timeline Sync): सरकारी शिष्यवृत्तीचा निधी (Disbursement) मिळण्यास अनेकदा प्रवेशाच्या काही महिने नंतरचा वेळ लागतो. परंतु, व्हिसा अर्जासाठी तुम्हाला ‘सॅन्क्शन लेटर’ किंवा प्रत्यक्षात खात्यात रक्कम असणे अनिवार्य असते. येथे ‘कर्ज’ हे पहिल्या इंजिनचे काम करते, जे तात्काळ निधीची उपलब्धता दर्शवते.

२. सर्वसमावेशक कव्हरेज: शिष्यवृत्तीमध्ये ट्युशन फी कव्हर होत असली, तरी वैयक्तिक खर्च, सुरुवातीचा प्रवास खर्च आणि आकस्मिक निधीसाठी शैक्षणिक कर्जाचा बॅकअप असणे सुरक्षित ठरते. ‘ड्युअल-इंजिन’ अंतर्गत, बँक आणि सरकार या दोन्ही संस्थांकडून मिळणारा निधी परस्परपूरक ठरतो.

प्री-व्हिसा कर्ज वितरण (Pre-visa Disbursement) आणि व्हिसा यशाचे प्रमाण

अमेरिकेचा F1 व्हिसा असो किंवा जर्मनीचा ‘ब्लॉक अकाऊंट’ (Blocked Account) नियम, ‘लिक्विड कॅश’ किंवा तत्काळ उपलब्ध निधीचा पुरावा देणे हे सर्वात कठीण काम असते. परदेशात शिक्षणासाठी शिष्यवृत्ती आणि शैक्षणिक कर्ज योजना (Scholarships and educational loan schemes for studying abroad) अंतर्गत बँका आता ‘प्री-व्हिसा डिसबर्समेंट’ ही विशेष सुविधा प्रदान करतात.

- प्रक्रिया: बँक केवळ ‘कॉन्डिशनल ऑफर लेटर’ किंवा ‘अनकंडिशनल ऑफर लेटर’च्या आधारे कर्जाची रक्कम मंजूर करते. व्हिसा मुलाखतीपूर्वीच ही रक्कम विद्यापीठाच्या खात्यात किंवा विद्यार्थ्याच्या ब्लॉक अकाऊंटमध्ये जमा केली जाते.

- व्हिसा यशाचे प्रमाण: सॅन्क्शन लेटरपेक्षा प्रत्यक्षात जमा झालेला निधी (Disbursement) व्हिसा अधिकाऱ्याला अधिक विश्वास देतो. ड्युअल-इंजिन मॉडेलमध्ये, बँकांकडून मिळणारे हे ‘लिक्विड’ पाठबळ व्हिसा मिळण्याची शक्यता ९०% पर्यंत वाढवते.

शिष्यवृत्ती मिळण्यापूर्वीचा ‘लिक्विड फंड’ अडथळा कसा दूर करावा?

महाराष्ट्र सरकारच्या सारथी, महाज्योती किंवा बार्टी या संस्था शिष्यवृत्तीसाठी निवड झालेल्या विद्यार्थ्यांच्या नावांची घोषणा करण्यास वेळ घेऊ शकतात. या दरम्यान विद्यापीठाचे डेडलाईन्स निघून जाण्याची भीती असते.

अडथळा दूर करण्याचे टप्पे:

- ब्रिज लोन (Bridge Loan) संकल्पना: सुरुवातीच्या टप्प्यात बँकेकडून कर्ज घेणे हे ‘ब्रिज’ सारखे कार्य करते. एकदा का सरकारी शिष्यवृत्ती मंजूर झाली की, बँक त्या मंजुरी पत्राच्या आधारे कर्जाचा व्याजदर कमी करू शकते किंवा पुढील हप्ते थांबवू शकते.

- मार्जिन मनी सवलत: ड्युअल-इंजिन मॉडेल अंतर्गत, अनेक बँका सरकारी शिष्यवृत्तीला ‘मार्जिन मनी’ म्हणून ग्राह्य धरतात, ज्यामुळे पालकांना स्वतःच्या खिशातून भरावी लागणारी ५-१५% रक्कम भरण्याची गरज राहत नाही.

कर्ज परतफेडीचे स्मार्ट नियोजन: शिष्यवृत्तीचा निधी कर्जासाठी कसा वापरावा?

शिष्यवृत्ती आणि कर्ज यांचा मेळ घालताना ‘रिपेमेंट प्लॅन’ (Repayment Plan) अत्यंत महत्त्वाचा आहे.

- कर्ज फेडण्यासाठी शिष्यवृत्तीचा वापर: जर सरकारी शिष्यवृत्ती थेट ट्युशन फी भरत असेल, तर बँकांकडून घेतलेल्या कर्जाचा वापर केवळ राहण्याच्या खर्चासाठी (Living Expenses) करावा. यामुळे कर्जाची रक्कम कमी राहते.

- इंटरेस्ट कॅपिटलायझेशन टाळणे: शिष्यवृत्तीतून मिळणाऱ्या ‘स्टायपेंड’ (Stipend) किंवा भत्ता रकमेतून कर्जाचे केवळ व्याज (Simple Interest) भरत राहिल्यास, शिक्षण पूर्ण होईपर्यंत चक्रवाढ व्याजाचा बोजा वाढत नाही.

तक्ता: ड्युअल-इंजिन मॉडेलची पायरी-दर-पायरी प्रक्रिया

| टप्पा | कृती (Action) | इंजिन १ (कर्ज) | इंजिन २ (शिष्यवृत्ती) |

| १. प्रवेश | विद्यापीठाचे ऑफर लेटर मिळवणे | प्राथमिक सॅन्क्शनसाठी अर्ज | पात्रता निकष तपासणे |

| २. व्हिसा | निधीचा पुरावा सादर करणे | प्री-व्हिसा डिसबर्समेंट मिळवणे | सॅन्क्शन पत्राचा पुरावा देणे |

| ३. शिक्षण | परदेशात पोहचणे | उर्वरित निधीचा वापर | फी आणि भत्त्याची मागणी |

| ४. पदवी | कर्ज परतफेड सुरू करणे | कमी मुद्दल रक्कम | शून्य व्याजाचा लाभ (Subsidy) |

प्रात्यक्षिक उदाहरण: ४० लाखांचे फंडिंग गणित

समजा एका विद्यार्थ्याला अमेरिकेत एमएस (MS) साठी ४० लाख रुपये खर्च येणार आहे.

- कर्ज (Loan): बँकेकडून ३० लाखांचे कर्ज घेतले (व्हिसासाठी).

- शिष्यवृत्ती (Scholarship): महाज्योतीकडून वार्षिक १५ लाख रुपये (एकूण ३० लाख) मंजूर झाले.

- नियोजन: सरकारी शिष्यवृत्तीतून ट्युशन फी भरली गेली. बँकेकडून घेतलेल्या कर्जातील १५ लाख रुपये व्हिसा प्रक्रियेसाठी वापरले आणि उरलेले १५ लाख कर्ज रद्द केले.

- परिणाम: विद्यार्थ्याला केवळ १५ लाखांच्या कर्जावर व्याज भरावे लागेल, जे परदेशात अर्धवेळ नोकरी (Part-time job) करून सहज फेडता येईल.

२०२६ मधील धोरणात्मक बदल

“२०२६ च्या नवीन शैक्षणिक धोरणानुसार आणि महाराष्ट्रातील स्वायत्त संस्थांच्या (SARTHI/BARTI) सुधारित नियमांनुसार, ‘कर्ज-आधारित व्हिसा’ मिळवणे आता अधिक सोपे झाले आहे. बँकांनी आता सरकारी शिष्यवृत्ती पत्रांना अधिकृत हमी (Guarantee) म्हणून स्वीकारण्यास सुरुवात केली आहे. यामुळे विना-तारण (Unsecured Loan) मिळवणे सुलभ झाले असून, विद्यार्थ्यांनी या संधीचा फायदा घ्यावा.”

ड्युअल-इंजिन मॉडेल हे परदेशात जाणाऱ्या विद्यार्थ्यांसाठी एक सुरक्षा कवच आहे. परदेशात शिक्षणासाठी शिष्यवृत्ती आणि शैक्षणिक कर्ज योजना (Scholarships and educational loan schemes for studying abroad) यांचा एकत्रित वापर केल्यास आर्थिक अडथळे दूर होऊन केवळ गुणवत्तेच्या जोरावर जागतिक शिखर गाठता येते.

टॉप बँक ऑफर्स: SBI, Bank of Maharashtra आणि HDFC Credila

परदेशातील शिक्षणाचे नियोजन करताना केवळ विद्यापीठाची निवड करून चालत नाही, तर त्या शिक्षणासाठी लागणारा प्रचंड निधी कोणत्या वित्तीय संस्थेकडून मिळवायचा, हा निर्णय सर्वात महत्त्वाचा असतो. परदेशात शिक्षणासाठी शिष्यवृत्ती आणि शैक्षणिक कर्ज योजना (Scholarships and educational loan schemes for studying abroad) अंतर्गत महाराष्ट्रातील विद्यार्थ्यांसाठी सार्वजनिक क्षेत्रातील बँका (PSU) आणि खासगी वित्तीय संस्था (NBFCs) असे दोन मुख्य पर्याय उपलब्ध आहेत. या भागात आपण स्टेट बँक ऑफ इंडिया (SBI), बँक ऑफ महाराष्ट्र (BoM) आणि एचडीएफसी क्रेडिला (HDFC Credila) यांसारख्या आघाडीच्या संस्थांच्या कर्ज योजनांची तांत्रिक तुलना करणार आहोत, जेणेकरून विद्यार्थ्यांना त्यांच्या गरजेनुसार योग्य निवड करता येईल.

महाराष्ट्रातील विद्यार्थ्यांसाठी परदेशी शिक्षणासाठी सर्वोत्तम बँक कोणती?

महाराष्ट्रातील विद्यार्थ्यांसाठी बँक ऑफ महाराष्ट्र (Bank of Maharashtra) ही राज्य सरकारच्या शिष्यवृत्ती योजनांच्या तांत्रिक अंमलबजावणीसाठी सर्वात सोयीस्कर आहे. मात्र, जर विद्यार्थ्याला १.५ कोटी रुपयांपर्यंतचे मोठे कर्ज हवे असेल, तर स्टेट बँक ऑफ इंडिया (SBI Global Ed-Vantage) सर्वोत्तम ठरते. ज्या विद्यार्थ्यांना विना-तारण (Non-collateral) आणि जलद कर्ज मंजुरी हवी आहे, त्यांच्यासाठी HDFC Credila हा उत्तम पर्याय आहे; परंतु येथे सरकारी व्याज सवलत योजनांचा (CSIS) लाभ मिळत नाही, हे लक्षात ठेवणे अनिवार्य आहे.

SBI Global Ed-Vantage: १.५ कोटींपर्यंतचे कर्ज आणि सवलतीचे व्याजदर

स्टेट बँक ऑफ इंडियाची ‘ग्लोबल एड-व्हँटेज’ (SBI Global Ed-Vantage) ही योजना विशेषतः परदेशात पूर्णवेळ कोर्सेससाठी जाणाऱ्या विद्यार्थ्यांसाठी डिझाइन केलेली आहे.

- कर्ज मर्यादा: २० लाख रुपयांपासून ते १.५ कोटी रुपयांपर्यंत कर्ज उपलब्ध आहे.

- व्याजाचे स्वरूप: एसबीआयच्या या योजनेत व्याजाचा दर ‘MCLR’ शी संलग्न असतो, जो खासगी संस्थांच्या तुलनेत लक्षणीयरीत्या कमी असतो. विद्यार्थिनींसाठी व्याजात विशेष ०.५०% सवलत दिली जाते.

- तारण (Collateral): या योजनेअंतर्गत १००% तारण अनिवार्य आहे (उदा. जमीन, घर, मुदत ठेव).

- परतफेडीचा कालावधी: शिक्षण पूर्ण झाल्यानंतर १५ वर्षांपर्यंतचा कालावधी परतफेडीसाठी दिला जातो, जो विद्यार्थ्यावरील मासिक हप्त्याचा (EMI) बोजा कमी करतो.

बँक ऑफ महाराष्ट्र (BoM): स्थानिक विद्यार्थ्यांसाठी विशेष ‘मॉडेल एज्युकेशन लोन’

महाराष्ट्रातील कानाकोपऱ्यात विस्तारलेली Bank of Maharashtra Education Loan योजना स्थानिक विद्यार्थ्यांसाठी ‘घरची बँक’ म्हणून कार्य करते. राज्याच्या विविध शिष्यवृत्ती संस्थांशी (SARTHI/BARTI) या बँकेचे जुने संबंध असल्याने तांत्रिक प्रक्रिया सुलभ होते.

- मॉडेल एज्युकेशन लोन: परदेशातील शिक्षणासाठी ही बँक ‘कॉम्पिटिटिव्ह’ व्याजदरात कर्ज देते. विशेषतः ज्या विद्यार्थ्यांचे पालक बँकेचे जुने ग्राहक आहेत, त्यांना प्रक्रिया शुल्कात (Processing Fees) सवलत मिळते.

- मार्जिन मनी (Margin Money): ४ लाख रुपयांपर्यंतच्या कर्जासाठी कोणताही ‘मार्जिन मनी’ लागत नाही. त्यापुढील रकमेसाठी १५% मार्जिन मनी आवश्यक असतो, मात्र सरकारी शिष्यवृत्ती सॅन्क्शन लेटर असेल तर हा मार्जिन मनी माफ केला जाऊ शकतो.

- विदेशी शिक्षण कर्ज साहाय्य योजना: बँकेच्या अनेक शाखांमध्ये या योजनेची माहिती देणारे स्वतंत्र कक्ष आहेत, जे ग्रामीण भागातील विद्यार्थ्यांना परदेशातील बँकिंग नियमावली समजून घेण्यास मदत करतात.

HDFC Credila: विना-तारण (Non-Collateral) कर्जाचे फायदे आणि मर्यादा

ज्या विद्यार्थ्यांकडे बँकेत गहाण ठेवण्यासाठी मालमत्ता नाही, त्यांच्यासाठी hdfc bank study loan abroad (Credila) हा एक आशेचा किरण ठरतो.

- गतिमान प्रक्रिया: खासगी संस्था असल्याने येथे कर्ज मंजुरीची प्रक्रिया सार्वजनिक बँकांच्या तुलनेत दुप्पट वेगाने होते.

- विना-तारण कर्ज: विद्यार्थ्याच्या शैक्षणिक पार्श्वभूमीवर आणि पालकांच्या उत्पन्नावर आधारित ४० ते ७५ लाख रुपयांपर्यंतचे विना-तारण कर्ज (Unsecured Loan) मिळू शकते.

- महत्त्वाची मर्यादा (Warning): एचडीएफसी क्रेडिला ही एक NBFC आहे. त्यामुळे केंद्र सरकारच्या ‘डॉ. आंबेडकर व्याज सवलत’ (CSIS) योजनेचा लाभ या बँकेकडून घेतलेल्या कर्जावर मिळत नाही. जर तुम्हाला व्याजाची सवलत हवी असेल, तर सार्वजनिक क्षेत्रातील बँकेलाच प्राधान्य देणे हिताचे ठरते.

तुलनात्मक विश्लेषण तक्ता: योग्य बँकेची निवड कशी करावी?

| वैशिष्ट्य | SBI (Global Ed-Vantage) | Bank of Maharashtra | HDFC Credila |

| कमाल कर्ज मर्यादा | १.५ कोटी | ८० लाख+ (गरजेनुसार) | को-ॲप्लिकंटच्या उत्पन्नानुसार |

| व्याजदर (अंदाजे) | ८.५% – १०.५% | ९% – ११% | ११.५% – १३.५% |

| प्रोसेसिंग वेळ | १५ – ३० दिवस | २० – ४० दिवस | ५ – १० दिवस |

| व्याज सवलत (CSIS) | लागू आहे | लागू आहे | लागू नाही |

| विना-तारण सुविधा | नाही (मर्यादित) | नाही | उपलब्ध आहे |

विद्यालक्ष्मी पोर्टल (Vidyalakshmi Portal): एकाच छताखाली सर्व बँकांचे अर्ज

भारत सरकारच्या शिक्षण मंत्रालयाने विकसित केलेले Vidyalakshmi Portal हे विद्यार्थ्यांसाठी वरदान ठरले आहे. परदेशात शिक्षणासाठी शिष्यवृत्ती आणि शैक्षणिक कर्ज योजना (Scholarships and educational loan schemes for studying abroad) यांचा लाभ घेताना प्रत्येक बँकेत वेगळा अर्ज देण्याची गरज आता उरलेली नाही.

- सेंट्रलाइज्ड डॅशबोर्ड: एकाच ‘कॉमन एज्युकेशन लोन ॲप्लिकेशन फॉर्म’ (CELAF) द्वारे विद्यार्थी ३० हून अधिक बँकांमध्ये अर्ज करू शकतात.

- ट्रॅकिंग सुविधा: तुमच्या अर्जाची सद्यस्थिती काय आहे, कोणत्या बँकेने तो मंजूर केला किंवा नाकारला, याची माहिती रिअल-टाइममध्ये मिळते.

- पारदर्शकता: बँकांना ठराविक कालावधीत अर्जावर निर्णय घेणे बंधनकारक असते, ज्यामुळे विद्यार्थ्याची अडवणूक होण्याचे प्रमाण कमी झाले आहे.

बँकेची निवड करतानाचा ‘प्रो-टिप’

“केवळ कमी व्याजदर पाहून बँकेची निवड करू नका. परदेशातील खर्चासाठी ‘फॉरेक्स कार्ड’ (Forex Card) चार्जेस, टीसीएस (TCS) नियमावली आणि परदेशातून हप्ते फेडताना लागणारे ‘रेमिटन्स चार्जेस’ यांचा एकत्रित विचार करा. बँक ऑफ महाराष्ट्र आणि एसबीआय या बँकांचे रेमिटन्स चार्जेस खासगी बँकांच्या तुलनेत कमी असतात, ज्यामुळे दीर्घकाळात तुमची मोठी बचत होते.”

बँक निवडणे हा तुमच्या परदेशी प्रवासातील आर्थिक पाया आहे. जर तुमच्याकडे तारण ठेवण्यासाठी मालमत्ता असेल, तर Bank of Maharashtraकिंवा SBI कडे जाणे कधीही फायदेशीर ठरते. मात्र, तातडीच्या गरजांसाठी HDFC Credila हा वेगवान पर्याय आहे.

अर्जाची प्रक्रिया आणि आवश्यक कागदपत्रे (Checklist)

परदेशातील उच्च शिक्षणासाठी प्रवेश मिळवणे हा अर्धा विजय आहे, परंतु आर्थिक रसद उभी करण्यासाठी आवश्यक असलेली तांत्रिक कागदपत्रे गोळा करणे हा सर्वात कठीण टप्पा मानला जातो. परदेशात शिक्षणासाठी शिष्यवृत्ती आणि शैक्षणिक कर्ज योजना (Scholarships and educational loan schemes for studying abroad) यांचा लाभ घेण्यासाठी लागणारी कागदपत्रे केवळ माहिती म्हणून नव्हे, तर ती कायदेशीर पुरावा म्हणून सादर करावी लागतात. अर्जातील एका लहान तांत्रिक चुकीमुळे किंवा अपुऱ्या कागदपत्रामुळे शिष्यवृत्ती नाकारली जाऊ शकते किंवा शैक्षणिक कर्जाची प्रक्रिया लांबू शकते. या भागात आपण ‘ड्युअल-इंजिन’ फंडिंग मॉडेल यशस्वी करण्यासाठी लागणाऱ्या डॉक्युमेंटेशनची सूक्ष्म आणि तांत्रिक माहिती घेणार आहोत.

सारथी आणि महाज्योती विदेशी शिष्यवृत्तीसाठी कोणती कागदपत्रे लागतात?

What documents are required for SARTHI foreign scholarship? सारथी (SARTHI) आणि महाज्योती विदेशी शिष्यवृत्तीसाठी खालील कागदपत्रे अनिवार्य आहेत:

- जागतिक रँकिंगमधील विद्यापीठाचे अनकंडिशनल ऑफर लेटर (Unconditional Offer Letter).

- सक्षम प्राधिकाऱ्याने (तहसीलदार) निर्गमित केलेला उत्पन्न दाखला आणि नॉन-क्रीमी लेअर प्रमाणपत्र.

- महाराष्ट्राचे अधिवास प्रमाणपत्र (Domicile Certificate) आणि वैध जात प्रमाणपत्र.

- पदवी परीक्षेचे गुणपत्रक (किमान ५५-६०% गुणांसह).

- पासपोर्ट (Passport) आणि आधार कार्ड.

- बँकेचे शैक्षणिक कर्ज सॅन्क्शन लेटर (व्हिसा आणि लिक्विड फंड्सच्या पुराव्यासाठी).

शैक्षणिक आणि वैयक्तिक कागदपत्रांची संपूर्ण चेकलिस्ट (Document Checklist)

डॉक्युमेंटेशनची प्रक्रिया सुलभ करण्यासाठी ती चार मुख्य विभागांत विभागणे आवश्यक आहे. या चेकलिस्टचा वापर करून विद्यार्थी त्यांच्या अर्जाची पूर्वतयारी करू शकतात.

| विभाग | आवश्यक कागदपत्रे | तांत्रिक टीप |

| १. शैक्षणिक (Academic) | १०वी, १२वी आणि पदवी मार्कशीट्स, पदवी प्रमाणपत्र (Degree), ट्रान्सक्रिप्ट्स. | सर्व कागदपत्रे स्कॅन करून पीडीएफ फॉरमॅटमध्ये तयार ठेवा. |

| २. वैयक्तिक (Personal) | पासपोर्ट (किमान २ वर्षे वैधता), आधार कार्ड, पॅन कार्ड, अधिवास प्रमाणपत्र. | नावात बदल असल्यास गॅझेट प्रत सोबत ठेवा. |

| ३. सामाजिक (Social) | जात प्रमाणपत्र (Caste Certificate), जात वैधता प्रमाणपत्र (Caste Validity). | ‘व्हॅलिडिटी’ नसेल तर तात्काळ अर्ज करा. |

| ४. विद्यापीठ (University) | ऑफर लेटर, फी स्ट्रक्चर (I-20 किंवा CAS), कोर्सेची रूपरेषा. | फी स्ट्रक्चर हे विद्यापीठाच्या अधिकृत लेटरहेडवर असावे. |

तहसीलदार स्वाक्षरीत उत्पन्न दाखला आणि क्रीमी लेअर प्रमाणपत्राचे महत्त्व

शिष्यवृत्ती अर्जातील सर्वात मोठा ‘रिजेक्शन’ घटक म्हणजे उत्पन्न दाखल्यातील त्रुटी. सारथी, बार्टी आणि महाज्योती या तिन्ही संस्थांसाठी उत्पन्नाचे निकष अत्यंत कडक आहेत.

- सक्षम प्राधिकारी: उत्पन्नाचा दाखला केवळ ‘तहसीलदार’ किंवा त्यावरील दर्जाच्या महसूल अधिकाऱ्याने स्वाक्षरी केलेलाच ग्राह्य धरला जातो. स्व-घोषणापत्र किंवा खाजगी कंपनीचा सॅलरी स्लिप येथे चालत नाही.

- आर्थिक वर्षाची सुसंगतता: अर्जाच्या वेळी ज्या आर्थिक वर्षाचा उल्लेख असेल, त्याच वर्षाचा दाखला सादर करावा लागतो. साधारणतः मागील ३ वर्षांचे आयटी रिटर्न (ITR) सोबत असणे बँकांसाठी अनिवार्य असते.

- नॉन-क्रीमी लेअर (NCL): ओबीसी (OBC) आणि भटक्या जमाती (VJNT) प्रवर्गातील विद्यार्थ्यांसाठी नॉन-क्रीमी लेअर प्रमाणपत्र हे उत्पन्नाच्या दाखल्यापेक्षा वेगळे असते. हे प्रमाणपत्र अर्जाच्या तारखेला वैध असणे (Valid) गरजेचे आहे.

“अनेक विद्यार्थी उत्पन्नाचा दाखला काढताना ‘कौटुंबिक उत्पन्ना’ऐवजी केवळ वडिलांचे उत्पन्न दाखवतात. शिष्यवृत्ती अर्जात आई आणि वडील या दोघांचेही एकत्रित उत्पन्न विचारले जाते, त्यामुळे दाखला काढतानाच ही तांत्रिक बाब स्पष्ट करावी.”

अनकंडिशनल ऑफर लेटर (Unconditional Offer Letter) मिळवण्याची घाई का करावी?

विद्यापीठाकडून मिळणारे ऑफर लेटर दोन प्रकारचे असते: १. कंडिशनल (Conditional) आणि २. अनकंडिशनल (Unconditional).

- फरक: कंडिशनल लेटरमध्ये “तुम्ही आयईएलटीएसमध्ये ७ बँड्स मिळवा किंवा पदवीचे प्रमाणपत्र द्या” अशा अटी असतात. याउलट, अनकंडिशनल लेटरमध्ये सर्व अटी पूर्ण झालेल्या असतात.

- शिष्यवृत्तीसाठी अट: महाराष्ट्र सरकारची कोणतीही विदेशी शिष्यवृत्ती अनकंडिशनल ऑफर लेटर असल्याशिवाय मंजूर केली जात नाही.

- कर्ज प्रक्रियेत भूमिका: बँका कंडिशनल लेटरवर कर्जाची तत्त्वतः मंजुरी (In-principle Approval) देऊ शकतात, परंतु प्रत्यक्षात निधी वितरण (Disbursement) करण्यासाठी अनकंडिशनल लेटरचीच आवश्यकता असते.

टिप: विद्यापीठाने घातलेल्या अटी (Conditions) लवकरात लवकर पूर्ण करा. विशेषतः भाषा परीक्षा (IELTS/TOEFL) मार्च महिन्यापूर्वी पूर्ण केल्यास तुम्हाला एप्रिलमध्ये अनकंडिशनल लेटर मिळेल, जे जूनमधील शिष्यवृत्ती अर्जासाठी अत्यंत महत्त्वाचे ठरेल.

ऑनलाइन अर्ज करण्याची स्टेप-बाय-स्टेप प्रक्रिया: सारथी आणि महाज्योती पोर्टल

परदेशात शिक्षणासाठी शिष्यवृत्ती आणि शैक्षणिक कर्ज योजना (Scholarships and educational loan schemes for studying abroad) अंतर्गत ऑनलाइन अर्ज करताना खालील पायऱ्यांचे पालन करा:

- नोंदणी (Registration): सारथी (sarthi.maharashtra.gov.in) किंवा महाज्योती (mahajyoti.org.in) पोर्टलवर नवीन युजर म्हणून नोंदणी करा.

- प्रोफाईल निर्मिती: तुमची जात, उत्पन्न आणि शैक्षणिक माहिती अचूक भरा. येथे ‘मिसमॅच’ झाल्यास अर्ज बाद होतो.

- दस्तावेज अपलोड: सर्व स्कॅन केलेले ओरिजिनल कागदपत्रे अपलोड करा. (ब्लर किंवा फोटो काढलेले कागदपत्रे टाळा).

- बँक सॅन्क्शन लेटर: जर तुम्ही ‘ड्युअल-इंजिन’ मॉडेल वापरत असाल, तर बँकेचे कर्ज मंजुरी पत्र अपलोड करा. यामुळे तुमच्याकडे निधीचा बॅकअप असल्याचे सिद्ध होते.

- अंतिम सबमिशन आणि प्रिंट: अर्ज सबमिट केल्यानंतर त्याची प्रिंट काढून ठेवा आणि सर्व कागदपत्रांचा एक ‘फिजिकल सेट’ तयार ठेवा, कारण छाननीच्या वेळी मूळ कागदपत्रे दाखवावी लागतात.

हे देखील वाचा: AI Tools For Study: विद्यार्थ्यांचा अभ्यासाचा वेळ वाचवणारी 7 सर्वोत्तम AI टूल्स

जागतिक शैक्षणिक कल आणि तांत्रिक शंका

परदेशात शिक्षणासाठी शिष्यवृत्ती आणि शैक्षणिक कर्ज योजना (Scholarships and educational loan schemes for studying abroad) हा विषय जितका संधींनी भरलेला आहे, तितक्याच तांत्रिक शंका विद्यार्थ्यांच्या मनात असतात.

२०२६ मधील विदेशी शिष्यवृत्ती अर्जाची स्थिती

SARTHI foreign scholarship 2026 apply online प्रक्रिया कधी सुरू होते?

महाराष्ट्रातील सारथी (SARTHI), महाज्योती (Mahajyoti) आणि बार्टी (BARTI) या संस्थांच्या विदेशी शिष्यवृत्तीसाठी ऑनलाइन अर्ज प्रक्रिया साधारणतः दरवर्षी मे ते जुलै या कालावधीत सुरू होते. २०२६ च्या शैक्षणिक वर्षासाठी विद्यार्थ्यांनी त्यांचे ‘अनकंडिशनल ऑफर लेटर’ आणि ‘बँक सॅन्क्शन लेटर’ एप्रिलअखेर तयार ठेवणे आवश्यक आहे, जेणेकरून पोर्टल सुरू होताच कोणताही तांत्रिक विलंब न होता अर्ज सबमिट करता येईल.

२०२६ मधील जागतिक शैक्षणिक कल आणि आर्थिक बदल

२०२६ हे वर्ष आंतरराष्ट्रीय शिक्षणासाठी बदलांचे वर्ष मानले जात आहे. चलनाचा वाढता चढ-उतार आणि व्हिसा नियमांमधील कडकपणा यामुळे आर्थिक नियोजन अधिक अचूक असणे गरजेचे आहे.

- चलन जोखीम व्यवस्थापन (Currency Hedging): रुपयाचे मूल्य घसरत असताना, केवळ शिष्यवृत्तीवर अवलंबून न राहता १०-१५% अतिरिक्त निधी ‘इमर्जन्सी बफर’ म्हणून बँकेच्या कर्जातून उपलब्ध ठेवावा.

- ड्युअल-इंजिनचे महत्त्व: व्हिसा अधिकारी आता केवळ ‘सॅन्क्शन लेटर’वर समाधानी नसतात. तुमच्याकडे पहिल्या सत्राची फी भरल्याचा पुरावा असणे व्हिसा यशासाठी (Visa Success Rate) कळीचे ठरते. त्यामुळे, शिष्यवृत्तीचा अर्ज प्रलंबित असतानाही बँकांकडून ‘प्री-व्हिसा डिसबर्समेंट’ मिळवणे ही सर्वात स्मार्ट स्ट्रॅटेजी आहे.

- प्रादेशिक धोरणे: बँक ऑफ महाराष्ट्र सारख्या संस्था आता ‘स्पेशल पर्पज लोन्स’ देत आहेत, जे राज्य सरकारच्या शिष्यवृत्ती धारकांसाठी डिझाइन केलेले आहेत. अशा योजनांचा शोध घेऊन व्याजात अतिरिक्त ०.२५% ते ०.५०% सवलत मिळवता येते.

२०२६ मधील जागतिक शैक्षणिक कल आणि आर्थिक बदल

२०२६ हे वर्ष आंतरराष्ट्रीय शिक्षणासाठी बदलांचे वर्ष मानले जात आहे. चलनाचा वाढता चढ-उतार आणि व्हिसा नियमांमधील कडकपणा यामुळे आर्थिक नियोजन अधिक अचूक असणे गरजेचे आहे.

- चलन जोखीम व्यवस्थापन (Currency Hedging): रुपयाचे मूल्य घसरत असताना, केवळ शिष्यवृत्तीवर अवलंबून न राहता १०-१५% अतिरिक्त निधी ‘इमर्जन्सी बफर’ म्हणून बँकेच्या कर्जातून उपलब्ध ठेवावा.

- ड्युअल-इंजिनचे महत्त्व: व्हिसा अधिकारी आता केवळ ‘सॅन्क्शन लेटर’वर समाधानी नसतात. तुमच्याकडे पहिल्या सत्राची फी भरल्याचा पुरावा असणे व्हिसा यशासाठी (Visa Success Rate) कळीचे ठरते. त्यामुळे, शिष्यवृत्तीचा अर्ज प्रलंबित असतानाही बँकांकडून ‘प्री-व्हिसा डिसबर्समेंट’ मिळवणे ही सर्वात स्मार्ट स्ट्रॅटेजी आहे.

- प्रादेशिक धोरणे: बँक ऑफ महाराष्ट्र सारख्या संस्था आता ‘स्पेशल पर्पज लोन्स’ देत आहेत, जे राज्य सरकारच्या शिष्यवृत्ती धारकांसाठी डिझाइन केलेले आहेत. अशा योजनांचा शोध घेऊन व्याजात अतिरिक्त ०.२५% ते ०.५०% सवलत मिळवता येते.

भविष्यातील संधी: एआय (AI) आणि डेटा सायन्स कोर्सेससाठी विशेष निधी

भविष्यातील नोकऱ्यांचा विचार करता, तंत्रज्ञान क्षेत्रातील कोर्सेसना फंडिंग मिळवणे अधिक सुलभ झाले आहे.

- नॅनो-स्पेशलायझेशन: आर्टिफिशियल इंटेलिजन्स (AI), ब्लॉकचेन आणि डेटा सायन्स यांसारख्या विषयांसाठी जागतिक बँका आणि खाजगी वित्तीय संस्था (उदा. HDFC Credila) विना-तारण कर्जाची मर्यादा वाढवत आहेत.

- स्टेम (STEM) प्राधान्य: जर तुमचा कोर्स ‘STEM’ कॅटेगरीमध्ये येत असेल, तर परदेशात शिक्षण पूर्ण झाल्यानंतर मिळणारा ‘वर्क परमिट’ कालावधी जास्त असतो. बँका अशा विद्यार्थ्यांकडे ‘लो-रिस्क’ प्रोफाईल म्हणून बघतात, ज्यामुळे कर्ज मंजुरी लवकर मिळते.

- संशोधन अनुदान: पीएचडी करू इच्छिणाऱ्या विद्यार्थ्यांनी बार्टी (BARTI) किंवा महाज्योतीसोबतच युरोपियन युनियनच्या ‘Marie Skłodowska-Curie Actions’ सारख्या आंतरराष्ट्रीय ग्रांट्सचाही शोध घ्यावा.

निष्कर्ष: तुमच्या जागतिक करिअरची सुरुवात आजच करा

परदेशातील शिक्षण आता केवळ स्वप्न उरलेले नाही, तर ते एक साध्य उद्दिष्ट आहे. परदेशात शिक्षणासाठी शिष्यवृत्ती आणि शैक्षणिक कर्ज योजना (Scholarships and educational loan schemes for studying abroad) यांची योग्य सांगड घातल्यास, महाराष्ट्रातील कोणताही गुणवंत विद्यार्थी जागतिक दर्जाच्या व्यासपीठावर स्वतःला सिद्ध करू शकतो.

‘ड्युअल-इंजिन’ मॉडेलचा अवलंब करणे, कागदपत्रांची अचूकता पाळणे आणि तांत्रिक बदलांबाबत जागरूक राहणे ही यशाची त्रिसूत्री आहे. लक्षात ठेवा, आर्थिक चणचण हे तुमच्या प्रगतीतील कारण नसून, ते केवळ एक नियोजन करण्याचे आव्हान आहे. योग्य माहिती आणि धोरणात्मक नियोजनाच्या जोरावर या आव्हानावर मात करून आपले जागतिक करिअर घडवण्यासाठी आजच पाऊल उचला.

नेहमी विचारले जाणारे प्रश्न (FAQ)

१. जर मला राज्य सरकारची शिष्यवृत्ती मिळाली, तर मी बँकेचे शैक्षणिक कर्ज बंद करू शकतो का?

हो. शिष्यवृत्तीचा निधी प्राप्त झाल्यानंतर विद्यार्थी त्या रकमेचा वापर बँकेचे मुद्दल फेडण्यासाठी करू शकतात. मात्र, जोपर्यंत सरकारकडून निधी प्रत्यक्षात वितरित (Disburse) होत नाही, तोपर्यंत कर्ज सुरू ठेवणे सुरक्षित असते. ड्युअल-इंजिन मॉडेलचा हाच मुख्य फायदा आहे.

२. महाज्योती (Mahajyoti) शिष्यवृत्तीसाठी रँकिंगची अट काय आहे?

महाज्योती विदेशी विद्यापीठ शिष्यवृत्तीसाठी विद्यार्थ्याने QS World University Rankings मधील पहिल्या २०० क्रमांकांमधील विद्यापीठात प्रवेश घेणे अनिवार्य आहे. ही अट २०२६ मध्ये अधिक कडक होण्याची शक्यता असल्याने, प्रवेश घेताना केवळ जागतिक रँकिंगचाच विचार करावा.

३. एकाच वेळी दोन शिष्यवृत्तींचा लाभ घेता येतो का?

नाही. नियमांनुसार, एक विद्यार्थी केंद्र किंवा राज्य सरकारची केवळ एकच विदेशी शिष्यवृत्ती घेऊ शकतो. जर दोन ठिकाणी निवड झाली, तर एकाचा राजीनामा देणे बंधनकारक असते. मात्र, विद्यापीठाने दिलेली ‘ट्युशन फी सवलत’ (Bursary/Grant) आणि सरकारी शिष्यवृत्ती यांचा एकत्रित लाभ घेता येऊ शकतो.

४. बार्टी (BARTI) फेलोशिप केवळ पीएचडी (PhD) साठीच आहे का?

हो, बार्टीची विदेशी फेलोशिप प्रामुख्याने संशोधनासाठी (PhD) आहे. पदव्युत्तर पदवीसाठी (Masters) सामाजिक न्याय विभागाची स्वतंत्र ‘राजर्षी शाहू महाराज परदेश शिष्यवृत्ती’ योजना उपलब्ध आहे, ज्याचा लाभ अनुसूचित जातीतील विद्यार्थी घेऊ शकतात.

५. शैक्षणिक कर्ज व्याज सवलत (CSIS) योजनेसाठी उत्पन्न मर्यादा किती आहे?

डॉ. आंबेडकर केंद्रीय क्षेत्र व्याज सवलत योजनेसाठी कौटुंबिक वार्षिक उत्पन्न मर्यादा ८ लाख रुपये आहे. हे उत्पन्न तहसीलदार स्तरावरील दाखल्याने प्रमाणित असणे आवश्यक आहे.

डिस्क्लेमर (Disclaimer): या लेखातील माहिती केवळ शैक्षणिक मार्गदर्शनासाठी असून ती २०२६ च्या धोरणांवर आधारित आहे. सरकारी योजना (SARTHI, BARTI, Mahajyoti) आणि बँकांचे व्याजदर वेळोवेळी बदलू शकतात. कोणताही आर्थिक किंवा कायदेशीर निर्णय घेण्यापूर्वी अधिकृत सरकारी पोर्टल किंवा प्रमाणित वित्त तज्ज्ञांचा सल्ला घेणे अनिवार्य आहे. धोरणांमधील तांत्रिक बदलांची खातरजमा वाचकांनी स्वतः करावी.