Table of Contents

आर्थिक स्थैर्य मिळवणे ही आजच्या काळातील सर्वात मोठी गरज आहे. अनेक लोक भरपूर पैसे कमावतात, पण महिन्याच्या शेवटी त्यांच्या हातात काहीच शिल्लक राहत नाही. याचे मुख्य कारण म्हणजे बचतीचा अभाव आणि नियोजनातील चुका. पैसे साठवायला सुरुवात कशी करावी? हा प्रश्न प्रत्येकाला पडतो, विशेषतः जेव्हा महागाई गतीने वाढत असते. बचत करणे म्हणजे केवळ पैसे साठवणे नव्हे, तर आपल्या कष्टाच्या पैशाला योग्य दिशा देणे होय. या आर्टिकलमध्ये अशा काही प्रॅक्टिकल पद्धती सांगितल्या आहेत ज्याचा वापर करून कोणीही आर्थिकदृष्ट्या सक्षम होऊ शकतो.

पैसे साठवायला सुरुवात कशी करावी? ७ मुख्य टप्पे

आर्थिक शिस्त लावण्यासाठी खालील सात टप्पे अत्यंत महत्त्वाचे ठरतात. हे टप्पे तांत्रिक आणि प्रॅक्टिकल दोन्ही आधारावर डिझाइन केले आहेत:

- खर्चाची नोंद करणे (Expense Logging): कोणत्याही मोठ्या कामाची सुरुवात ही माहिती गोळा करण्यापासून होते. महिनाभर होणारा प्रत्येक छोटा-मोठा खर्च डायरीमध्ये किंवा मोबाईल ॲपमध्ये नोंदवणे आवश्यक असते. यामुळे नेमका पैसा कुठे वाया जातोय, हे स्पष्ट होते.

- बचत आधी, खर्च नंतर (Pay Yourself First): सामान्यतः पगार मिळाल्यावर आधी बिले भरली जातात आणि मग उरलेले पैसे वाचवण्याचा प्रयत्न होतो. याउलट, पगार होताच किमान १०% ते २०% रक्कम बचतीसाठी बाजूला काढणे आणि उरलेल्या ८०% मध्ये महिना चालवणे ही खरी बचतीची सुरुवात आहे.

- गरज आणि इच्छा यातील सीमारेषा: नवीन मोबाईल घेण्याची इच्छा असणे आणि जुना मोबाईल खराब झाल्यामुळे नवीन घेणे ही गरज असणे, यातला फरक ओळखणे शिकले पाहिजे. इच्छांवर नियंत्रण मिळवल्यास मोठी रक्कम वाचू शकते.

- कर्जाचे नियोजन: जर डोक्यावर जास्त व्याजाचे कर्ज (उदा. क्रेडिट कार्ड लोन किंवा पर्सनल लोन) असेल, तर बचतीपेक्षा आधी ते फेडण्यावर भर द्यावा. कर्जमुक्त झाल्याशिवाय खरी बचत सुरू होऊ शकत नाही.

- विमा कवच (Insurance): अचानक आलेल्या आरोग्य समस्यांमुळे वर्षानुवर्षांची बचत संपू शकते. त्यामुळे चांगला हेल्थ इन्शुरन्स आणि टर्म प्लॅन असणे हे बचतीला दिलेले एक सुरक्षा कवच असते.

- ३० दिवसांचा नियम (30-Day Rule): एखादी महागडी वस्तू खरेदी करावीशी वाटल्यास ३० दिवस थांबावे. ३० दिवसांनंतरही जर ती वस्तू आवश्यक वाटली, तरच खरेदीचा विचार करावा. अनेकदा ३० दिवसात ती इच्छा मावळते.

- स्वयंचलित गुंतवणूक (Automated Investments): गुंतवणुकीसाठी दरमहा स्वतःहून प्रयत्न करण्यापेक्षा बँकेतून ‘ऑटो डेबिट’ सिस्टीम सुरू करावी. यामुळे शिस्त लागते आणि गुंतवणूक चुकण्याची भीती राहत नाही.

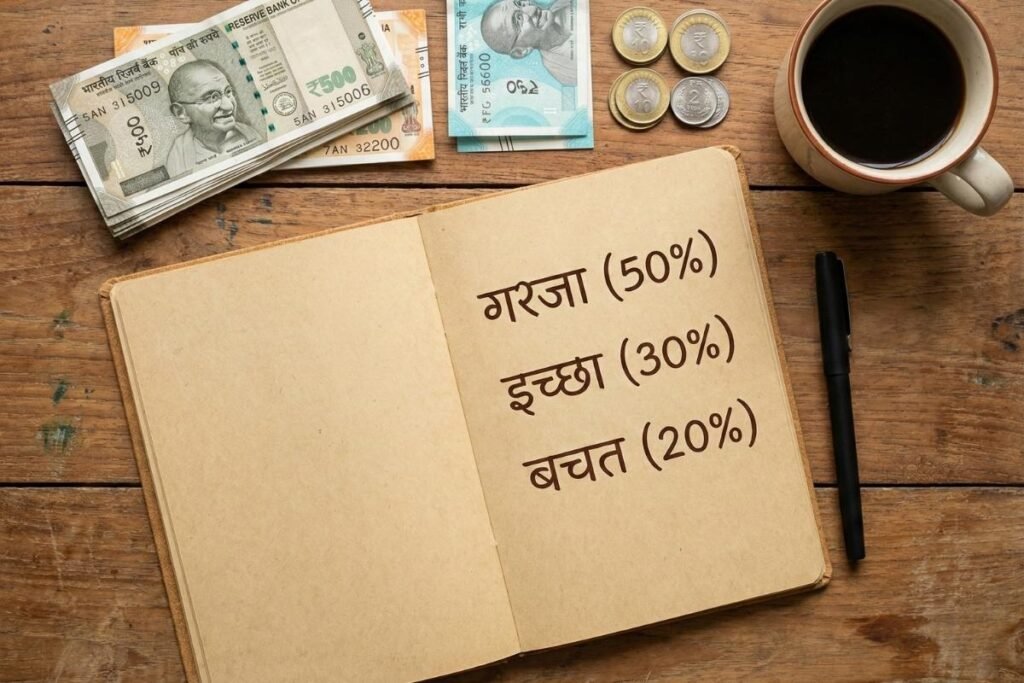

बजेटिंगचा जागतिक नियम: ५०/३०/२० तत्त्व

आर्थिक नियोजनासाठी ५०/३०/२० हा नियम अत्यंत प्रभावी मानला जातो. हा नियम वापरून पैसे साठवायला सुरुवात कशी करावी? हे खालील टेबलवरून समजून घेता येईल.

| विभाग | वर्गीकरण | खर्चाचा प्रकार | वाटप (उदाहरण: ६०,००० पगार) |

| ५०% – गरजा | जीवनावश्यक | घरभाडे, वीज, किराणा, शिक्षण | ३०,००० रुपये |

| ३०% – इच्छा | जीवनशैली | हॉटेलिंग, नेटफ्लिक्स, फिरणे, शॉपिंग | १८,००० रुपये |

| २०% – बचत | भविष्य | म्युच्युअल फंड, पीपीएफ, सोन्यात गुंतवणूक | १२,००० रुपये |

या नियमाचे पालन केल्यास कोणत्याही व्यक्तीला आर्थिक ओढाताण न होता पैसे साठवणे शक्य होते.

वास्तविक जीवन परिस्थिती:आर्थिक शिस्त विरुद्ध अशिस्त

पैसे साठवायला सुरुवात कशी करावी? हे खालील दोन व्यक्तींच्या उदाहरणावरून बचतीचे महत्त्व स्पष्ट होते.

प्रसंग १: शिस्तबद्ध नियोजन एका व्यक्तीचा पगार ४०,००० रुपये आहे. ती व्यक्ती पगार झाल्यावर लगेच ८,००० रुपये एका वेगळ्या खात्यात जमा करते. घरून डबा नेणे, सार्वजनिक वाहतुकीचा वापर करणे आणि सेलमध्ये गरज असेल तरच शॉपिंग करणे, यामुळे ५ वर्षांनंतर या व्यक्तीकडे ५ लाखांहून अधिकचा फंड तयार होतो.

प्रसंग २: केवळ इच्छांची पूर्तता दुसऱ्या व्यक्तीचा पगारही ४०,००० रुपये आहे. पण दर वीकेंडला बाहेर जेवणे, ईएमआयवर महागडा फोन घेणे आणि सेल दिसला की अनावश्यक खरेदी करणे यामुळे या व्यक्तीकडे ५ वर्षांनंतर काहीच शिल्लक राहत नाही, उलट क्रेडिट कार्डचे देणे शिल्लक असते.

इमर्जन्सी फंड: आर्थिक संरक्षणाची पहिली पायरी

पैसे साठवायला सुरुवात कशी करावी? याचा विचार करताना सर्वात आधी इमर्जन्सी फंड तयार करणे अनिवार्य आहे. इमर्जन्सी फंड म्हणजे असा निधी जो केवळ संकटकाळी (उदा. नोकरी जाणे, अचानक आजारपण) वापरला जातो.

- रक्कम किती असावी: किमान ६ महिन्यांच्या खर्चाएवढी रक्कम.

- ठेवायचे कुठे: हा पैसा अशा ठिकाणी असावा जिथून तो कधीही काढता येईल (उदा. सेव्हिंग अकाउंट किंवा लिक्विड फंड).

- फायदा: यामुळे गुंतवणुकीला हात न लावता संकटाचा सामना करता येतो

इमर्जन्सी फंड: आर्थिक संरक्षणाची पहिली पायरी

पैसे साठवायला सुरुवात कशी करावी? याचा विचार करताना सर्वात आधी इमर्जन्सी फंड तयार करणे अनिवार्य आहे. इमर्जन्सी फंड म्हणजे असा निधी जो केवळ संकटकाळी (उदा. नोकरी जाणे, अचानक आजारपण) वापरला जातो.

- रक्कम किती असावी: किमान ६ महिन्यांच्या खर्चाएवढी रक्कम.

- ठेवायचे कुठे: हा पैसा अशा ठिकाणी असावा जिथून तो कधीही काढता येईल (उदा. सेव्हिंग अकाउंट किंवा लिक्विड फंड).

- फायदा: यामुळे गुंतवणुकीला हात न लावता संकटाचा सामना करता येतो.

दैनंदिन जीवनातील लहान बदल आणि मोठी बचत

मोठी बचत ही नेहमी लहान बदलांपासून सुरू होते. दिवसाला वाचवलेले ५० रुपये सुद्धा भविष्यात लाखांचा निधी बनू शकतात.

- सबस्क्रिप्शन ऑडिट: आजकाल अनेक ओटीटी प्लॅटफॉर्म किंवा जिमचे सबस्क्रिप्शन घेतले जाते, पण ते वापरले जात नाहीत. असे अनावश्यक खर्च बंद करणे.

- इम्पल्स बाईंगवर नियंत्रण: एखादी वस्तू आवडली की ती लगेच न घेता २४ तास थांबण्याचा नियम (24-Hour Rule) लावावा. जर दुसऱ्या दिवशीही ती वस्तू आवश्यक वाटली, तरच ती खरेदी करावी.

- विजेचा वापर: घरातील विजेचा वापर योग्य पद्धतीने केल्यास महिन्याला किमान ५०० ते १००० रुपयांची बचत होऊ शकते.

मिळालेल्या बोनस किंवा वाढीव उत्पन्नाचे नियोजन

जेव्हा एखाद्याचे उत्पन्न वाढते, तेव्हा त्याच प्रमाणात खर्चही वाढतो. याला ‘लाईफस्टाईल इन्फ्लेशन’ म्हणतात. जर पगार ५,००० ने वाढला असेल, तर खर्चात वाढ न करता ती पूर्ण रक्कम बचतीमध्ये वळवणे हा पैसे साठवण्याचे ५ प्रभावी मार्ग मधील सर्वात हुशार मार्ग आहे. बोनस म्हणून मिळालेली रक्कम चैनीवर खर्च करण्याऐवजी जुने कर्ज फेडण्यासाठी वापरल्यास व्याजाचा मोठा भार कमी होतो.

बचत विरुद्ध गुंतवणूक: फरक काय?

केवळ पैसे डब्यात साठवून ठेवणे म्हणजे संपत्ती वाढवणे नव्हे. बचतीचा पैसा योग्य ठिकाणी गुंतवणे आवश्यक आहे जेणेकरून महागाईच्या दरापेक्षा जास्त परतावा मिळेल.

| वैशिष्ट्ये | बचत (Savings) | गुंतवणूक (Investment) |

| जोखीम | अत्यंत कमी | मध्यम ते जास्त |

| परतावा | ३% ते ५% (बँक व्याज) | ८% ते १५% (बाजारानुसार) |

| तरलता (Liquidity) | कधीही काढता येतात | काही ठिकाणी लॉक-इन पिरियड असतो |

| उद्देश | आपत्कालीन गरज | संपत्ती निर्मिती |

गुंतवणुकीचे विविध पर्याय आणि चक्रवाढ व्याजाची जादू

पैसे साठवून ते कपाटात ठेवणे म्हणजे त्याचे मूल्य कमी करणे होय. महागाई दरवर्षी वाढत असते, त्यामुळे पैशांची गुंतवणूक करणे गरजेचे आहे. चक्रवाढ व्याज (Compounding) ही जगातील आठवे आश्चर्य मानले जाते.

गुंतवणुकीचे मुख्य प्रकार:

- सार्वजनिक भविष्य निर्वाह निधी (PPF): सुरक्षित आणि टॅक्स फ्री परतावा.

- म्युच्युअल फंड (SIP): दीर्घकाळात मोठा परतावा मिळवण्यासाठी उत्तम.

- फिक्स्ड डिपॉझिट (FD): सुरक्षितता आणि ठराविक व्याज.

- सोन्यातील गुंतवणूक: गोल्ड बॉन्ड्सच्या माध्यमातून सुरक्षित गुंतवणूक.

भ्रम (Myths) विरुद्ध वास्तव (Facts)

बचतीबाबत समाजात अनेक गैरसमज आहेत. ते दूर करणे आवश्यक आहे.

| भ्रम (Myths) | वास्तव (Facts) |

| पगार वाढला की बचत करू. | पगार वाढला की खर्चही वाढतो, त्यामुळे आजपासूनच सुरुवात करावी लागते. |

| बचत करणे म्हणजे कंजूसी करणे. | बचत म्हणजे कंजूसी नव्हे, तर पैशाचा सुज्ञपणे केलेला वापर आहे. |

| गुंतवणुकीसाठी खूप मोठ्या रकमेची गरज असते. | तुम्ही दरमहा ५०० रुपयांपासूनही एसआयपी (SIP) सुरू करू शकता. |

| शेअर मार्केटमध्ये फक्त नुकसान होते. | दीर्घकालीन आणि अभ्यासू गुंतवणूक नेहमी चांगला परतावा देते. |

तांत्रिक आणि प्रॅक्टिकल टिप्स

- क्रेडिट कार्डचा सापळा टाळा: क्रेडिट कार्ड हे कर्ज घेण्याचे एक साधन आहे. जर पूर्ण रक्कम भरण्याची क्षमता नसेल, तर किमान रक्कम (Minimum Due) भरण्याच्या नादात अडकू नका, कारण त्यावर ३६% ते ४२% वार्षिक व्याज आकारले जाते.

- इन्फ्लेशन (महागाई) समजून घ्या: आज १०० रुपयांना मिळणारी वस्तू पुढच्या वर्षी १०६ रुपयांना मिळेल. त्यामुळे पैसे अशा ठिकाणी ठेवा जे किमान ७% पेक्षा जास्त परतावा देतील.

- इन्शुरन्स हा खर्च नाही: टर्म इन्शुरन्स आणि हेल्थ इन्शुरन्स असणे ही बचतीची पहिली पायरी आहे. कारण एका मोठ्या आजारपणामुळे आयुष्यभराची सर्व बचत एका झटक्यात संपू शकते.

- म्युच्युअल फंड आणि एसआयपी: शेअर बाजाराचे ज्ञान नसल्यास तज्ज्ञांच्या सल्ल्याने ‘इंडेक्स फंड’ मध्ये पैसे गुंतवणे सुरक्षित आणि फायदेशीर

- सुवर्ण गुंतवणूक: दागिने घेण्याऐवजी ‘गोल्ड बॉन्ड्स’ (Sovereign Gold Bonds) मध्ये गुंतवणूक केल्यास मेकिंग चार्जेस वाचतात आणि अडीच टक्के व्याजही मिळते.

महागाई आणि टॅक्स नियोजन

जेव्हा आपण पैसे साठवायला सुरुवात कशी करावी? याचा विचार करतो, तेव्हा दोन तांत्रिक गोष्टींकडे दुर्लक्ष करून चालत नाही:

- इन्फ्लेशन (महागाई): जर महागाईचा दर ६% असेल आणि गुंतवणुकीवर मिळणारा परतावा ५% असेल, तर पैशांचे मूल्य कमी होत आहे. त्यामुळे महागाईपेक्षा जास्त परतावा देणाऱ्या पर्यायांची निवड करावी.

- टॅक्स सेव्हिंग: आयकर कायद्याच्या कलम ८०सी अंतर्गत मिळणाऱ्या सवलतींचा वापर करून टॅक्स वाचवणे ही सुद्धा एक प्रकारची बचतच आहे.

निष्कर्ष

पैसे साठवणे ही एक सवय आहे जी हळूहळू विकसित करावी लागते. पैसे साठवायला सुरुवात कशी करावी? या प्रश्नाचे उत्तर केवळ एकाच वाक्यात आहे – “खर्च करण्यापूर्वी बचत करा.” आर्थिक स्वातंत्र्य मिळवण्यासाठी मोठी झेप घेण्यापेक्षा लहान पण सातत्यपूर्ण पावले उचलणे जास्त महत्त्वाचे आहे. आज साठवलेला एक रुपया उद्या कठीण काळात सर्वात मोठा आधार बनू शकतो.

महत्त्वाची सूचना (Disclaimer)

- केवळ माहितीसाठी: या लेखामध्ये दिलेली माहिती केवळ शैक्षणिक आणि माहितीच्या उद्देशाने (Educational & Informational Purpose) लिहिलेली आहे. याला व्यावसायिक आर्थिक सल्ला (Professional Financial Advice) समजू नये.

- तज्ज्ञांचा सल्ला घ्या: गुंतवणुकीचे किंवा बचतीचे कोणतेही मोठे निर्णय घेण्यापूर्वी कृपया नोंदणीकृत आर्थिक सल्लागाराचा (Certified Financial Planner) किंवा आपल्या बँकेच्या तज्ज्ञांचा सल्ला नक्की घ्या.

- जोखीम: शेअर बाजार, म्युच्युअल फंड किंवा इतर गुंतवणुकीमध्ये बाजारातील चढ-उतारांची जोखीम असते. कोणत्याही प्रकारच्या आर्थिक नुकसानीस लेखक किंवा हा ब्लॉग जबाबदार राहणार नाही.

- अचूकता: लेख लिहिताना सर्व माहिती तपासून आणि अचूक देण्याचा प्रयत्न केला आहे, तरीही सरकारी नियम किंवा बँकेचे व्याजदर वेळोवेळी बदलू शकतात. वाचकांनी अधिकृत संकेतस्थळावर जाऊन माहितीची पडताळणी करावी.

FAQ – नेहमी विचारले जाणारे प्रश्न

बचतीसाठी पगार किती असावा लागतो?

बचतीचा पगाराशी थेट संबंध नसतो. पगार ५,००० असो वा ५०,०००, उत्पन्नाच्या १०% ते २०% बचत करणे कोणालाही शक्य आहे.

बचत खाते (Savings A/c) की मुदत ठेव (FD)?

कमी कालावधीसाठी बचत खाते चांगले असते, पण वर्षभरापेक्षा जास्त काळासाठी एफडी (FD) किंवा आरडी (RD) मध्ये पैसे ठेवणे फायदेशीर ठरते.

क्रेडिट कार्ड वापरल्याने बचत कमी होते का?

जर क्रेडिट कार्डचा वापर शिस्तबद्ध पद्धतीने आणि वेळेवर बिल भरण्यासाठी केला, तर तो तोट्याचा नसतो. पण फक्त ईएमआयवर वस्तू घेण्यासाठी वापरल्यास बचतीवर परिणाम होतो.

लहान मुलांच्या नावे गुंतवणूक कशी सुरू करावी?

सुकन्या समृद्धी योजना (मुलींसाठी) किंवा मुलांच्या नावे म्युच्युअल फंडामध्ये एसआयपी सुरू करणे हा एक उत्तम पर्याय आहे.

बचतीची सुरुवात करण्यासाठी सर्वोत्तम दिवस कोणता?

बचतीची सुरुवात करण्यासाठी ‘आजचा दिवस’ हा सर्वोत्तम आहे. उद्याची वाट न पाहता आजपासूनच लहान रक्कम बाजूला काढण्यास सुरुवात करावी.