Table of Contents

नवीन घर खरेदी हा महाराष्ट्रातील बहुतांश मध्यमवर्गीय कुटुंबांच्या आयुष्यातील सर्वात मोठा आर्थिक व्यवहार असतो. परंतु, गृहकर्ज घेताना अनेकदा गृहकर्ज व्याजदर (Home Loan Interest Rates), प्रक्रिया शुल्क आणि बँकांचे छुपे नियम यांमुळे कर्जदार आर्थिक अडचणीत येतात. गृहकर्जाचा व्याजदर फक्त ०.५% ने कमी झाल्यास एकूण परतफेडीमध्ये लाखो रुपयांची बचत होऊ शकते. कमीत कमी व्याजदरात कर्ज मिळवण्यासाठी आणि ईएमआयचे (EMI) अचूक गणित समजून घेण्यासाठी रिझर्व्ह बँक ऑफ इंडिया (RBI) च्या अधिकृत नियमांवर आधारित ही सविस्तर मार्गदर्शिका उपयुक्त ठरते.

गृहकर्ज मूलभूत नियम आणि ईएमआय (EMI) गणित

गृहकर्ज हा दीर्घकालीन वित्तीय करार असतो, जो सामान्यतः १५ ते ३० वर्षांच्या कालावधीसाठी केला जातो. गृहकर्जाची रचना आणि त्याच्या परतफेडीचे गणित समजून घेणे हे कोणत्याही घर खरेदीदारासाठी अत्यंत आवश्यक आहे. गृहकर्जाची परतफेड मासिक हप्त्यांद्वारे म्हणजेच ईएमआय (Equated Monthly Instalment) च्या माध्यमातून केली जाते. या मासिक हप्त्यामध्ये मूळ कर्ज रक्कम (Principal) आणि त्यावरील व्याज (Interest) या दोन्ही घटकांचा समावेश असतो.

अनेक कर्जदारांचा असा गैरसमज असतो की प्रत्येक मासिक हप्त्यामध्ये मूळ रक्कम आणि व्याज समान प्रमाणात विभागलेले असते. परंतु, कर्ज अमोर्टायझेशन (Loan Amortisation) प्रक्रियेच्या नियमांनुसार, कर्जाच्या सुरुवातीच्या वर्षांमध्ये मासिक हप्त्यातील मोठा हिस्सा केवळ व्याज फेडण्यासाठी वापरला जातो आणि मूळ रकमेची परतफेड अत्यंत संथ गतीने होते. जसा कर्जाचा कालावधी पुढे सरकतो, तसा व्याजाचा हिस्सा कमी होत जातो आणि मूळ रकमेचा हिस्सा वाढत जातो.

गृहकर्ज ईएमआय मोजण्याचे सूत्र (Amortisation Formula)

बँका किंवा वित्तीय संस्थांद्वारे गृहकर्जाचा मासिक हप्ता निश्चित करण्यासाठी एका विशिष्ट गणितीय सूत्राचा वापर केला जातो. हे सूत्र कर्जदाराला त्याच्या एकूण दायित्वाची अचूक माहिती देते:

या गणितीय सूत्रातील प्रत्येक चलाचा (Variable) अर्थ खालीलप्रमाणे आहे:

- E (EMI): दरमहा भरावा लागणारा निश्चित मासिक हप्ता.

- P (Principal): बँकेकडून मंजूर झालेली एकूण मूळ कर्ज रक्कम.

- r (Rate of Interest): मासिक व्याजदर, ज्याची गणना (वार्षिक व्याजदर/12/100) या पद्धतीने केली जाते.

- n (Tenure in Months): कर्ज परतफेडीचा एकूण कालावधी महिन्यांमध्ये (उदा. २० वर्षे कालावधी असल्यास n=240 महिने).

व्याजदरामधील ०.५% फरकाचा एकूण आर्थिक परिणाम

गृहकर्ज घेताना बँकांकडून मिळणाऱ्या व्याजदरामध्ये केवळ ०.५% चा फरक अत्यंत किरकोळ वाटू शकतो, परंतु २० ते ३० वर्षांच्या दीर्घ कालावधीमध्ये या किरकोळ फरकामुळे लाखो रुपयांचा आर्थिक फरक पडतो. ₹५० लाख रुपयांच्या मूळ कर्जाचे (Principal Amount) उदाहरण विचारात घेतल्यास, व्याजदरातील अवघ्या ०.५% च्या कपातीमुळे संपूर्ण कर्ज कालावधीत होणारी एकूण आर्थिक बचत खालील तक्त्यामध्ये पाहता येते.

तक्ता १: ०.५% व्याजदर कपातीचा आर्थिक परिणाम

| कर्ज पॅरामीटर (Loan Metric) | सामान्य व्याजदर स्थिती (८.५०%) | ऑप्टिमाइझ्ड व्याजदर स्थिती (८.००%) | एकूण आर्थिक बचत / परिणाम |

| मूळ कर्ज रक्कम | ₹५०,००,००० | ₹५०,००,००० | मुख्य आधारभूत रक्कम |

| मासिक हप्ता (EMI) | ₹४३,३९१ | ₹४१,८२२ | दरमहा ₹१,५६९ ची बचत |

| एकूण देय व्याज | ₹५४,१३,८७९ | ₹५०,३७,२७७ | एकूण व्याजात ₹३,७६,६०२ ची बचत |

| एकूण परतफेड | ₹१,०४,१३,८७९ | ₹१,००,३७,२७७ | ₹३,७६,६०२ थेट निव्वळ बचत |

फ्लोटिंग व्याजदर विरुद्ध फिक्स व्याजदर तुलनात्मक अभ्यास

गृहकर्ज घेताना सर्वात महत्त्वाचा आणि दीर्घकालीन परिणाम करणारा टप्पा म्हणजे व्याजदराच्या योग्य संरचनेची निवड करणे हा होय. बँकिंग प्रणालीमध्ये प्रामुख्याने दोन प्रकारे व्याजदर आकारले जातात: फ्लोटिंग (Floating Interest Rate) आणि फिक्स (Fixed Interest Rate).

फ्लोटिंग व्याजदर (Floating Interest Rate) आणि रेपो रेट संबंध

फ्लोटिंग व्याजदर हे थेट रिझर्व्ह बँक ऑफ इंडियाच्या (RBI) रेपो रेट सायकलशी आणि बँकेच्या अंतर्गत एक्सटर्नल बेंचमार्क लेंडिंग रेटशी (EBLR) जोडलेले असतात. जेव्हा महागाई नियंत्रित करण्यासाठी RBI रेपो रेटमध्ये वाढ करते, तेव्हा बँका फ्लोटिंग गृहकर्जाच्या मार्जिनमध्ये वाढ करतात, ज्यामुळे मासिक ईएमआय वाढतो. याउलट, आरबीआयने रेपो रेट कमी केल्यास या प्रणालीतील व्याजदर आपोआप कमी होऊन कर्जदारांना थेट फायदा मिळतो.

फिक्स व्याजदर (Fixed Interest Rate) निवडण्याचे फायदे आणि मर्यादा

फिक्स व्याजदर प्रणालीमध्ये कर्जाच्या सुरुवातीला ठरलेला व्याजदर संपूर्ण कालावधीसाठी स्थिर राहतो. बाजारात व्याजदरांमध्ये कितीही वाढ झाली, तरीही मासिक हप्त्याची रक्कम बदलत नाही. मात्र, या स्थिरतेसाठी बँका सुरुवातीलाच फ्लोटिंग दराच्या तुलनेत १% ते २% पर्यंत अधिक प्रीमियम दर आकारतात. तसेच, आरबीआयने व्याजदर कमी केल्यास फिक्स व्याजदर असलेल्या कर्जदारांना त्या घसरणीचा कोणताही लाभ मिळत नाही.

व्याजदर प्रणाली संरचना तुलनात्मक मॅट्रिक्स

| मूल्यमापन निकष | फ्लोटिंग व्याजदर (Floating Rate) | फिक्स व्याजदर (Fixed Rate) |

| व्याजदर रचना | बाजारातील चढ-उतारानुसार बदलणारी | संपूर्ण कालावधीसाठी पूर्णपणे स्थिर |

| RBI रेपो रेटचा प्रभाव | थेट आणि तात्काळ बदल होतो | कोणताही थेट प्रभाव पडत नाही |

| सुरुवातीचा दर | फिक्स दराच्या तुलनेत कमी असतो | फ्लोटिंग दरापेक्षा १% ते २% अधिक |

| आर्थिक जोखीम पातळी | मध्यम ते उच्च (बाजार परिस्थितीवर आधारित) | अत्यंत कमी आणि मर्यादित जोखीम |

तज्ज्ञ वित्तीय सल्ला (Expert Insight): रिझर्व्ह बँक ऑफ इंडियाच्या ग्राहक संरक्षण मार्गदर्शक तत्त्वांनुसार, फ्लोटिंग व्याजदर असलेल्या वैयक्तिक गृहकर्जांवर बँकांना मुदतपूर्व परतफेड शुल्क (Prepayment Penalty) आकारण्यास पूर्ण बंदी आहे.

सिबिल स्कोर (CIBIL Score) आणि बँक पात्रता निकष

गृहकर्ज मंजुरीच्या संपूर्ण प्रक्रियेत अर्जदाराची आर्थिक शिस्त तपासण्यासाठी क्रेडिट स्कोर अत्यंत संवेदनशील मापदंड मानला जातो. बँका आणि गैर-बँकिंग वित्तीय कंपन्या (NBFCs) अर्जदाराचा भूतकाळातील कर्ज परतफेडीचा इतिहास तपासण्यासाठी सिबिल रिपोर्टचा प्राथमिक दस्तऐवज म्हणून वापर करतात.

आदर्श सिबिल स्कोर आणि व्याजदरावरील थेट परिणाम

किमान क्रेडिट जोखीम मानली जाण्यासाठी आणि सर्वात स्वस्त गृहकर्ज मिळवण्यासाठी वित्तीय बाजारात ७५० किंवा त्याहून अधिक सिबिल स्कोर असणे हा आदर्श निकष मानला जातो. ज्या अर्जदारांचा स्कोर ७५० पेक्षा जास्त असतो, त्यांना बँका सर्वात कमी फ्लोटिंग व्याजदर आणि सवलतीचे प्रक्रिया शुल्क ऑफर करतात. क्रेडिट स्कोर ७०० पेक्षा कमी असल्यास बँका व्याजदरावर अतिरिक्त रिस्क प्रीमियम (Risk Premium) जोडतात, ज्यामुळे दीर्घकाळासाठी लाखो रुपयांचा अतिरिक्त व्याज बोजा वाढतो.

कमी पात्रता स्कोर असल्यास गृहकर्ज मिळवण्याचे पर्याय

जर मुख्य अर्जदाराचा सिबिल स्कोर बँकांच्या अंतर्गत निकषांपेक्षा कमी असेल, तर कुटुंबातील उत्तम क्रेडिट स्कोर आणि नियमित उत्पन्न असलेल्या व्यक्तीला सह-अर्जदार (Co-applicant) म्हणून समाविष्ट करणे अत्यंत फायदेशीर ठरते. सह-अर्जदार जोडल्यामुळे बँकेची जोखीम विभागली जाते आणि संयुक्त पात्रता (Joint Eligibility) मजबूत होते.

⚠️ सतर्कता (Warning): क्रेडिट स्कोर घटण्याचा धोका गृहकर्ज घेताना एकाच वेळी अनेक बँकांमध्ये थेट अर्ज सादर करणे टाळावे. प्रत्येक थेट अर्जामुळे बँक ‘हार्ड इन्क्वायरी’ (Hard Inquiry) मागवते, ज्यामुळे क्रेडिट स्कोर वेगाने घसरतो आणि वित्तीय बाजारामध्ये नकारात्मक पत निर्माण होते.

हे देखील वाचा: होम लोनचं ओझं ५ वर्षात कसं कमी करावं? | How to pay home loan faster

प्रमुख बँकांचे गृहकर्ज व्याजदर

महाराष्ट्रातील गृहकर्ज बाजारपेठेत सरकारी आणि खाजगी बँकांमध्ये मोठी स्पर्धा दिसून येते. योग्य बँकेची निवड करताना केवळ दर्शनी व्याजदर न पाहता, प्रक्रिया शुल्क (Processing Fees) आणि त्यासोबत मिळणारे अतिरिक्त आर्थिक लाभ समजून घेणे महत्त्वाचे ठरते.

सरकारी बँक विरुद्ध खाजगी बँक

स्टेट बँक ऑफ इंडिया (SBI) आणि बँक ऑफ बडोदा (BOB) यांसारख्या सार्वजनिक क्षेत्रातील बँकांचे व्याजदर सामान्यतः खाजगी बँकांच्या तुलनेत अधिक स्पर्धात्मक आणि स्थिर असतात. याउलट, HDFC किंवा ICICI यांसारख्या खाजगी बँका जलद कर्ज मंजुरी आणि सुलभ डिजिटल सेवांसाठी ओळखल्या जातात, परंतु त्यांचे प्रशासकीय खर्च अनेकदा जास्त असू शकतात.

स्पेशल लोन फीचर्स: मॅक्स सेव्हिंग आणि ग्रीन होम लोन पर्याय

बँक ऑफ बडोदाची ‘बडोदा मॅक्स सेव्हिंग्स होम लोन’ (Baroda Max Savings Home Loan) ही योजना एक प्रकारे गृहकर्ज ओव्हरड्राफ्ट (Overdraft Facility) पर्याय आहे. यामध्ये कर्जदाराला आपल्या चालू खात्यात अतिरिक्त बचत रक्कम ठेवण्याची सुविधा मिळते. खात्यात जितकी अतिरिक्त रक्कम शिल्लक असेल, तितकी रक्कम मूळ कर्ज रकमेतून वजा करून उर्वरित रकमेवरच व्याज आकारले जाते. तसेच पर्यावरणपूरक घर खरेदीसाठी ‘बॉब ग्रीन होम लोन’ अंतर्गत विशेष सवलत दिली जाते.

प्रमुख बँकांचे गृहकर्ज व्याजदर आणि वैशिष्ट्ये

| बँक / वित्तीय संस्था | अंदाजित फ्लोटिंग व्याजदर (वार्षिक)* | सरासरी प्रक्रिया शुल्क | विशेष कर्ज पर्याय |

| बँक ऑफ बडोदा (BOB) | ८.४०% ते ९.६०% | ₹५,००० ते ₹१०,००० पर्यंत मर्यादित | मॅक्स सेव्हिंग्स (ओव्हरड्राफ्ट), ग्रीन होम लोन |

| स्टेट बँक (SBI) | ८.४५% ते ९.६५% | कर्जाच्या ०.३५% (किमान ₹२,०००) | एसबीआय मॅक्सगेन (MaxGain) |

| HDFC बँक | ८.७५% ते ९.९५% | कर्जाच्या ०.५०% पर्यंत | जलद डिजिटल मंजुरी |

(टीप: व्याजदर आणि शुल्क हे सिबिल स्कोर आणि बँकांच्या चालू परिपत्रकानुसार बदलू शकतात.)

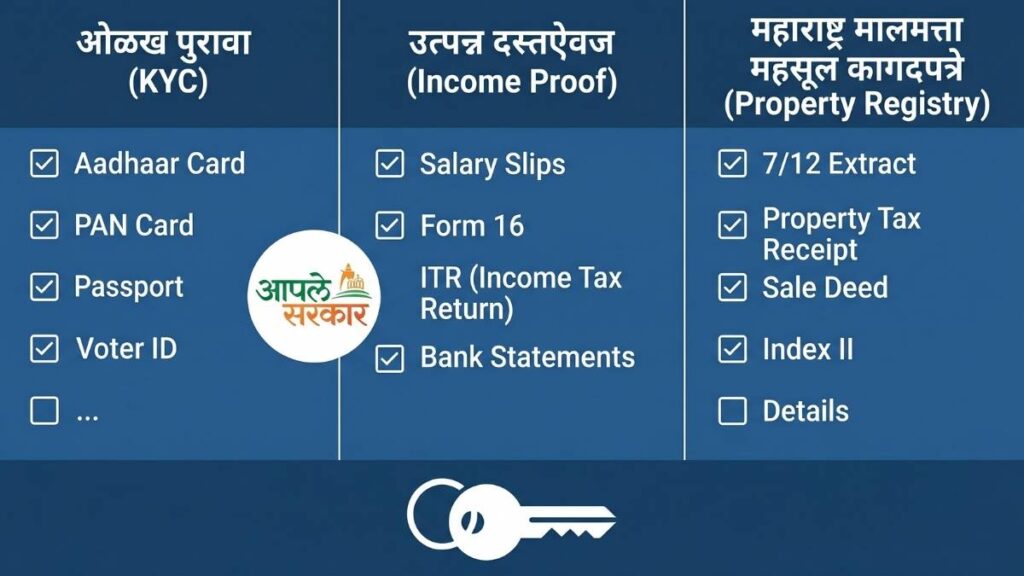

गृहकर्ज मंजूर होण्यासाठी आवश्यक कागदपत्रांची यादी

गृहकर्ज प्रक्रियेमध्ये अर्जाची मंजुरी पूर्णपणे कागदपत्रांच्या अचूकतेवर आणि वैधतेवर अवलंबून असते. कागदपत्रांमध्ये त्रुटी असल्यास गृहकर्जाचा अर्ज फेटाळला जाण्याची शक्यता असते.

पगारदार व्यक्ती विरुद्ध स्वयंरोजगार कागदपत्रे

दोन्ही घटकांसाठी ओळख आणि पत्त्याचा पुरावा म्हणून पॅन कार्ड आणि आधार कार्ड अनिवार्य आहेत. पगारदार व्यक्तींच्या बाबतीत, मागील ३ महिन्यांचे वेतन पत्रक (Salary Slips), ६ महिन्यांचे अधिकृत खाते विवरणे आणि कंपनीने जारी केलेला फॉर्म १६ (Form 16) सादर करावा लागतो. स्वंयरोजगार व्यक्तींसाठी मागील २ ते ३ वर्षांचे उत्पन्न कर विवरणपत्र (ITR), ताळेबंद आणि व्यवसाय नोंदणीचे प्रमाणपत्र बंधनकारक असते.

महाराष्ट्रातील प्रॉपर्टीसाठी ‘आपले सरकार’ आणि महसूल दस्तऐवज

महाराष्ट्रामध्ये मालमत्ता खरेदी करताना जमिनीचा अधिकृत ७/१२ उतारा, ८-अ उतारा किंवा शहरी भागातील मालमत्तेसाठी प्रॉपर्टी कार्ड सादर करावे लागते. दस्तऐवजांची सत्यता पडताळण्यासाठी महाराष्ट्र शासनाच्या ‘आपले सरकार’ वेब पोर्टलचा वापर केला जातो. याव्यतिरिक्त नोंदणीकृत मूळ खरेदीखत (Sale Deed), इंडेक्स २ (Index II), आणि किमान १३ वर्षांचे भारमुक्त प्रमाणपत्र (NEC) अनिवार्य आहे.

⚠️ सतर्कता (Warning): मालमत्ता दस्तऐवज ७/१२ उताऱ्यावरील अनधिकृत बोजा (Clear Title नसणे) यांमुळे सर्वाधिक अर्ज फेटाळले जातात. विकासकाकडून एनओसी (NOC) घेतल्याशिवाय कोणताही व्यवहार करू नये.

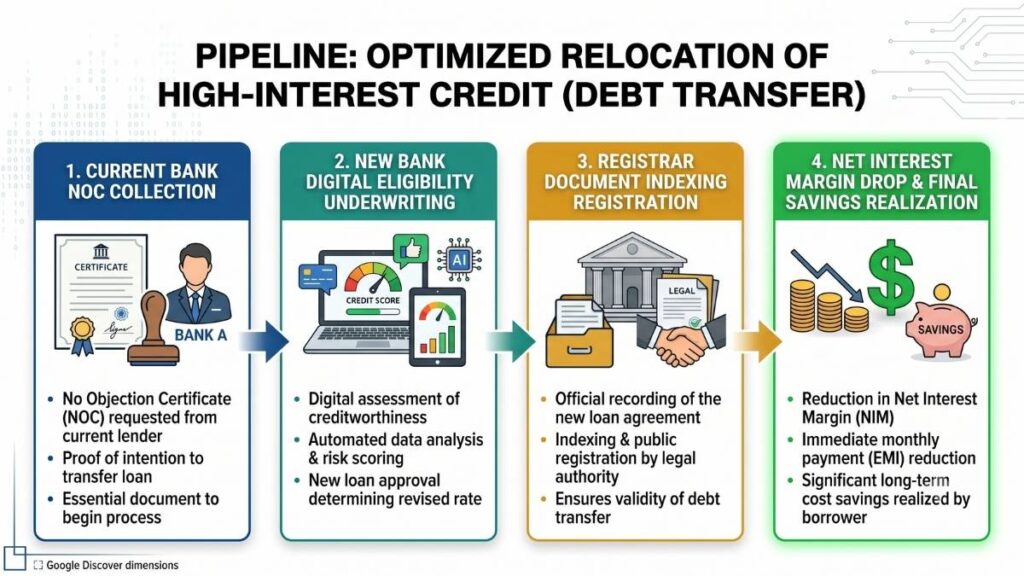

लोन बॅलन्स ट्रान्सफर आणि ईएमआय कमी करण्याचे मार्ग

चालू कर्जाचा मासिक आणि दीर्घकालीन आर्थिक बोजा कमी करण्यासाठी ‘लोन बॅलन्स ट्रान्सफर’ (Loan Balance Transfer) आणि ‘मुदतपूर्व परतफेड’ (Prepayment) हे प्रभावी कायदेशीर मार्ग उपलब्ध आहेत.

लोन बॅलन्स ट्रान्सफर प्रक्रिया आणि खर्च

चालू गृहकर्ज एका वित्तीय संस्थेकडून दुसऱ्या बँकेकडे कमी व्याजदरात वळवण्याच्या प्रक्रियेला लोन बॅलन्स ट्रान्सफर म्हटले जाते. परंतु, यामध्ये नवीन बँकेचे प्रक्रिया शुल्क, कायदेशीर पडताळणी खर्च आणि मुद्रांक शुल्क समाविष्ट असते. नवीन बँकेत कर्ज वळवण्यापूर्वी होणारी एकूण व्याज बचत आणि नवीन बँकेचे एकूण प्रशासकीय शुल्क यांमधील निव्वळ नफ्याचा हिशेब मांडणे बंधनकारक आहे.

वित्तीय परिणाम विश्लेषण (₹५० लाख गृहकर्ज बदल मॉडेल)

| कर्ज निर्देशक (₹५० लाख मुद्दल) | चालू बँक खाते | नवीन बँक टेकओव्हर | निव्वळ आर्थिक बचत |

| व्याजदर (Floating Rate) | ९.२५% | ८.७५% | ०.५०% व्याजदर घट |

| मासिक हप्ता (EMI) | ₹४५,७९३ | ₹४४,१८६ | ₹१,६०७ प्रति महिना बचत |

| २० वर्षांतील एकूण व्याज बोजा | ₹५९,९०,४१९ | ₹५६,०४,६५० | ₹३,८५,७६९ निव्वळ व्याज बचत |

मुदतपूर्व परतफेड (Prepayment) रणनीती आणि आरबीआय नियम

दरवर्षी नियमित मासिक हप्त्यांव्यतिरिक्त अतिरिक्त एक किंवा दोन ईएमआय इतकी रक्कम थेट मूळ मुद्दलात जमा केल्यास कर्जाचा एकूण कालावधी वेगाने कमी होतो. आरबीआयच्या नियमांनुसार, फ्लोटिंग व्याजदर असलेल्या वैयक्तिक गृहकर्जांवर कोणत्याही प्रकारचा मुदतपूर्व परतफेड दंड (Foreclosure Charges) आकारण्यास बँकांना पूर्णपणे बंदी आहे.

गृहकर्ज विषयक वारंवार विचारले जाणारे प्रश्न (FAQ)

१. ७/१२ उतारा नसलेल्या जमिनीवर होम लोन मिळते का?

बँका कायदेशीर मालकी हक्क तपासण्यासाठी ७/१२ उतारा किंवा प्रॉपर्टी कार्ड अनिवार्य करतात. जमीन बिगर-शेती (NA) प्रमाणित नसेल आणि अधिकृत दस्तऐवज नसतील, तर बँका कर्ज देण्याचे टाळतात.

२. गृहकर्जाची कागदपत्रे हरवल्यास काय करावे?

कागदपत्रे हरवल्यास त्वरित पोलीस ठाण्यात प्रथम माहिती अहवाल (FIR) नोंदवावा. स्थानिक वृत्तपत्रांमध्ये सार्वजनिक नोटीस प्रसिद्ध करून दुय्यम निबंधक कार्यालयातून प्रमाणित प्रती (Certified Duplicates) मिळवण्यासाठी अर्ज करावा.

३. गृहकर्जावर किती टॅक्स सवलत मिळते?

आयकर कायदा १९६१ च्या कलम २४(बी) अंतर्गत गृहकर्जाच्या व्याज परतफेडीवर कमाल ₹२,००,००० आणि कलम ८०सी अंतर्गत मुद्दल परतफेडीवर ₹१,५०,००० पर्यंत कर वजावट मिळते (जुन्या कर रचनेनुसार).

४. होम लोन सुरू असताना बँक बदलता येते का?

होय, ‘लोन बॅलन्स ट्रान्सफर’ द्वारे चालू बँकेकडून अनापत्ती प्रमाणपत्र (NOC) प्राप्त करून कर्ज दुसऱ्या बँकेत हस्तांतरित करता येते.

५. किमान किती पगार असल्यास होम लोन मिळते?

मेट्रो शहरांमध्ये किमान मासिक निव्वळ पगार ₹२५,००० असणे आवश्यक मानले जाते. बँका ‘फिक्स ऑब्लिगेशन्स टू इनकम रेशो’ (FOIR) मोजतात, ज्यानुसार उत्पन्नाच्या ५०% पेक्षा जास्त रक्कम इतर हप्त्यांमध्ये गुंतलेली नसावी.

निष्कर्ष

कमीत कमी व्याजदरात गृहकर्ज मिळवणे ही केवळ एका दिवसाची प्रक्रिया नसून, ती एक धोरणात्मक वित्तीय कृती आहे. सिबिल स्कोर ७५० च्या वर राखणे, फ्लोटिंग व्याजदराची निवड करणे, आणि बँक ऑफ बडोदा किंवा एसबीआय सारख्या बँकांच्या ओव्हरड्राफ्ट सुविधांची तुलना करणे, हे निर्णय दीर्घकालीन आर्थिक स्थिरतेसाठी महत्त्वपूर्ण ठरतात. चालू असलेल्या गृहकर्जाचे पुनर्वित्त (Refinancing) करण्यासाठी नेहमी अधिकृत ईएमआय कॅल्क्युलेटरचा वापर करावा आणि रिझर्व्ह बँकेच्या अटींची पडताळणी करावी.

डिस्क्लेमर (Disclaimer): या लेखातील सर्व माहिती केवळ सर्व माहिती केवळ सामान्य माहिती आणि शैक्षणिक उद्देशांसाठी आहे. गृहकर्ज (Home Loan), व्याजदर, सरकारी योजना आणि वित्तीय नियमांबद्दलची माहिती अधिकृत स्त्रोतांच्या आधारे संकलित करण्यात आली आहे. तथापि, बँकांचे व्याजदर, नियम आणि अटी यामध्ये वेळोवेळी बदल होऊ शकतात.

कोणतेही आर्थिक पाऊल उचलण्यापूर्वी किंवा गृहकर्जासाठी अर्ज करण्यापूर्वी संबंधित बँकेच्या अधिकृत संकेतस्थळाला भेट देऊन किंवा वित्तीय सल्लागाराचा (Financial Advisor) सल्ला घेऊन माहितीची पडताळणी करणे आवश्यक आहे. कोणत्याही आर्थिक निर्णयामुळे होणाऱ्या फायद्या-तोट्याला हे संकेतस्थळ जबाबदार राहणार नाही.